随着节能环保越来越受到人们重视,淘汰低效光源,鼓励使用高效率光源已经成为世界许多国家照明政策的核心部分。许多国家都制定了白炽灯淘汰路

线图,逐步禁止生产和销售白炽灯。相关报告:产业信息网《2016-2022年中国照明行业发展现状及前景研究分析报告》

全球主要国家和地区淘汰白炽灯路线图

国际社会自2009 年开始启动白炽灯禁售政策,2009 年至2011 年白炽灯禁售只在少部分发达地区局部推行,且禁售对象大部分是100w、75w 的大功率白炽灯,占比70%左右的60w 白炽灯依然游离在禁售政策之外,因此前期禁售政策对节能灯市场的刺激力度有限。2012 年欧盟、日本、加拿大、中国等全球大部分发达地区开始实行全面或局部禁售,政策覆盖的广度和实施的力度快速加码。2012 年至2016 年欧洲、日本、中国、韩国等全球核心地区白炽灯将快速淡出市场,节能照明产品需求量将持续增加。

在节能照明产品方面,目前以紧凑型荧光灯(节能灯)和LED 为主,并且由于节能灯售价偏低,因此先于LED 占据大部分市场份额。但随着LED 价格的不断下降,LED 替换节能灯的成本回收期也在不断缩短,尤其对于商业照明用户而言LED 已经超越节能灯成为照明光源首选。根据东兴证券出具的行业研究报告,在价格方面,从过去一年情况来看,全球替换40W 和60W 白炽灯的LED 价格一直在持续下降,截至2015 年2 月,替换40W 的LED 价格一年内下降19%达到12.2 美元,替换60W 的LED 价格下降23%达到16 美元。而在中国由于LED 灯具厂商众多,竞争激烈,导致产品价格下降幅度更大,替换40W 的LED 价格下降48%达到4.9 美元,替换60W 的LED 价格下降24%达到13.8 美元。由此可见在中国市场替换40W 的LED 价格已经远低于触发LED照明大规模使用的10 美元“甜蜜点”,LED 照明时代已经到来。从市场规模来看,2015 年全球LED 照明市场有望达到257 亿美元,同比增长28.5%,LED 市场渗透率为31%,较2014 年上涨5 个百分点。预计到2018 年全球LED照明市场规模将达到360 亿美元,渗透率达到54%,四年复合增速为16%

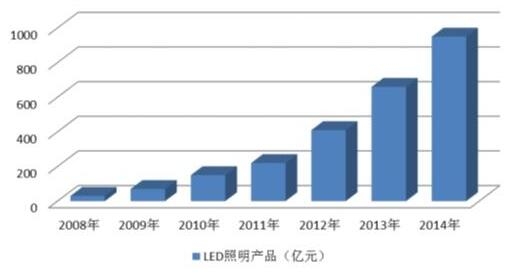

我国LED照片产品销售额

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国照明行业市场全景调研及发展前景研判报告

《2024-2030年中国照明行业市场全景调研及发展前景研判报告 》共八章,包含中国照明产业链全景梳理及布局状况研究,中国照明企业布局案例研究,中国照明行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。