自从 2012 年以来,国内的消费量一直大于国内牛肉的产量,且缺口呈现每年递增的趋势,中国国内 2014 年总共消费 729 万吨牛肉。

鲜牛肉方面,中国国内 2014 年总共消费鲜牛肉 536 万吨,占全球消费量的11.3%,排名第三,牛肉消费占总体肉类消费占比 5 年提高了 0.6pct,CAGR达 5.1%,高于肉类总体消费量 5 年平均 3.5%的增速。由于国内消费者普遍认同的牛肉营养价值更高以及西方文化的影响,同时考虑到牛肉占中国国民的肉类消费占比基数较低,未来牛肉在中国消费的潜力较大,特别是一、二线城市,未来 5 年将继续保持销量年均 5%左右的增速。

相关报告:智研咨询发布的《2016-2022年中国生鲜牛肉行业市场深度分析与未来投资前景预测报告 》。

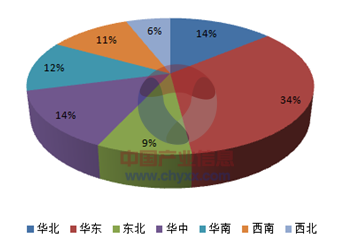

各区域消费方面,华东市场是鲜牛肉消费的主力区,占全国县牛肉消费的 35%左右,而西南、西北地区由于低基数消费量增速最快。在我国,约有 1 亿人以牛羊肉为主要肉类来源,由于消费习惯(热鲜牛肉),收入水平等影响,决定了我国目前消费的牛肉主要以中低档牛肉为主。此外,由于国内高品质的牛肉稀缺,价格高昂,崛起的中产阶级消费的牛肉也是以中低档为主。这就决定了在今后相当长一段时间内我国的牛肉生产将仍以中低档牛肉为主。而高档牛肉消费的主要场所在较为高档的餐厅,由于低基数,和富裕人群的扩大,未来会有较快的发展,但不会是主流。

2014年中国区域鲜牛肉消费量(单位:%)

数据来源:智研数据中心整理

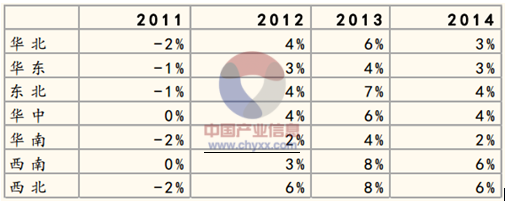

2011-2014年中国区域消费增速(单位:%)

数据来源:智研数据中心整理

本文采编:CY224

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国扑克牌行业经营模式、发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:姚记科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国生命支持医疗器械行业产业链、市场规模、竞争格局及发展趋势研判:行业具有高增长潜力,国产化率将持续快速提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国AI推理芯片行业政策、产业链、发展现状及发展趋势研判:产业链加速重构,竞争格局将形成"一超三强"的竞争态势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络附加存储(NAS)行业产业链、市场规模及重点企业分析:行业双轨转型提速,消费级市场崛起开启增长新引擎[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国气体灭火设备行业分类、市场规模及重点企业分析:环保转型加速推进,清洁技术成为增量核心[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国智能产线行业政策、产业链、市场规模、重点企业及趋势研判:智能产线驱动高效生产,引领制造业智能化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)