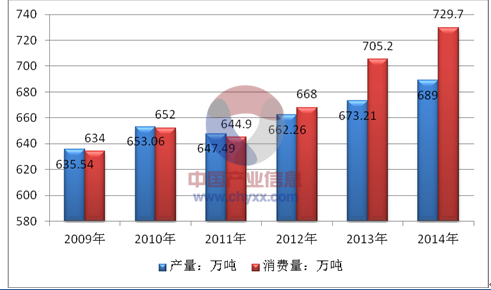

近年来,我国牛肉市场发展迅速,2009年我国牛肉产量为635.54万吨,2014年增长至689万吨,消费量由634万吨增长至729.7万吨,我国每年都要进口大量牛肉。

2009-2014年我国牛肉供需统计:万吨

资料来源:智研数据中心整理

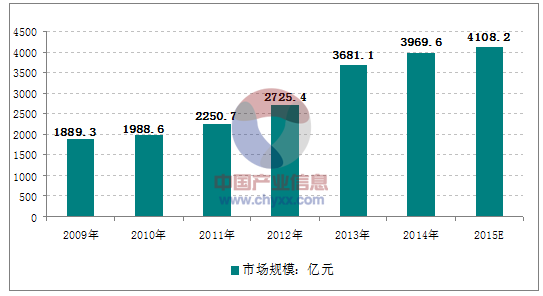

产业信息网发布的《2016-2022年中国生鲜牛肉行业市场深度分析与未来投资前景预测报告》显示,2013年我国生鲜牛肉消费市场规模为3681.1亿元,2014年行业规模增长至3969.6亿元,需求总量的增长以及单价水平的提升是拉动我国生鲜牛肉市场总量增长的主要因素。

2009-2015年我国生鲜牛肉消费市场规模走势图

资料来源:智研数据中心整理

2014年全球牛肉消费量占肉类总消费量的22.8%

年份 | 全球肉类消费量 | 牛肉消费量 | 牛肉消费占比 |

2011年 | 23952.2 | 5651.7 | 23.6% |

2012年 | 24494.7 | 5704.7 | 23.3% |

2013年 | 24913.2 | 5778.5 | 23.2% |

2014年 | 25270.4 | 5770.8 | 22.8% |

2015E | 25368.6 | 5646.6 | 22.3% |

资料来源:USDA

世界牛肉生产量及消费量自20 世纪60 年代开始均呈现不断增长的态势,这一趋势一直持续到2007 年。从2008 年开始,牛肉产量和消费量均呈现出小幅下降的趋势。牛肉消费占肉类消费的比重也从2007 年的25.60%下降到2014年的22.8%,USDA预计2015年全球牛肉消费占肉类消费总量的比重将下降至22.3%。

2012-2015年全球肉类及牛肉消费增速对比

年份 | 肉类消费量增速 | 牛肉消费量增速 |

2012年 | 2.26% | 0.94% |

2013年 | 1.71% | 1.29% |

2014年 | 1.43% | -0.13% |

2015年 | 0.39% | -2.15% |

资料来源:USDA

2012年以来全球牛肉产销量均呈现一定的增长趋势,但由于牛肉消费量增速低于同期全球肉类整体消费增速,因而牛肉消费占肉类总体的比重下降。

在人均消费量方面,2013年来全球牛肉人均消费量为8.11千克,2014年人均消费为8.01千克。

全球牛肉人均消费量(千克/人,年)

年份 | 全球牛肉消费:万吨 | 全球人口:个 | 人均消费:千克 |

2011年 | 5651.7 | 6964279912 | 8.12 |

2012年 | 5704.7 | 7042942328 | 8.10 |

2013年 | 5778.5 | 7124950202 | 8.11 |

2014年 | 5770.8 | 7207735030 | 8.01 |

资料来源:世界银行、USDA

牛肉流通体系是指作为商品的牛肉以货币为媒介,从生产领域不断地向消费领域运动,即牛肉商品的流通,牛肉商品的流通必须经过一定的具有社会机能的流通环节,商品每发生一次所有权的转移,就构成一个流通环节,这些环节及这些环节的有机结合,就形成了牛肉流通体系。

流通是一个复杂的过程,前接生产后连消费,搞好牛肉的流通对牛肉产业的发展,畜牧业经济的进步,人民生活水平的提高具有十分重要的意义。尽管牛肉流通在整个牛肉产业发展中具有重要意义,值得认真研究,但却鲜为人知,长期以来牛肉流通体系的经济研究一直处于空白状态,仅有牛肉流通体制的研究多包含在肉牛产业的发展中,及畜牧业流通体系中。

牛肉流通体系的内容包括:在牛肉商品的加工、包装、储存、运输和销售等环节所发生的牛肉商品的空间转移和价值转移,以及在这个过程中所产生的利益分配。

关于空间转移:就是牛肉在买卖过程中使用价值的转移,具体表现为在牛肉流通的各环节中牛肉商品的实体运动。

关于价值转移:在牛肉流通的各环节中发生的价值形式的变化和所有权的转移,它是生产者和消费者之间联系的纽带。对于生产者来说实现了商品的价值,对于消费者来说拥有了商品的使用价值。

关于利益分配:在牛肉流通各环节中所引起的牛肉商品价值增值,由这种增值所产生的利润在各流通主体之间的分配。

中国的牛肉生产可以划分为四个主产区,西部牧区、西南地区、中原地区、东北地区。传统上,西部牧区一直以生产牛肉为主,1980年牛肉产量几乎占全国牛肉产量的一半。

但伴随着肉牛产业规模的扩大,牛肉的主产区也在发生着变化,牛肉生产中心已经从西部牧区转移到了中部平原和东北地区。

牛肉流通路径示意图

资料来源:公开资料整理

牛肉屠宰加工企业在牛肉的流通体系中只占一小部分,但却是牛肉流通体系中最为重要的一个部分,它对拉动牛肉产业的发展具有重要作用。

屠宰加工厂可以按不同的划分方法将其划分为几种类型,在此根据其服务市场的情况可以把屠宰经营活动分为两大类:

第一类,由低档的屠宰厂和个体屠宰户组成,他们主要为城乡大众市场提供服务。在这一集团中个体屠宰户占压倒性地位。该集团的个体屠宰户和屠宰厂主要利用低档的屠宰牛,比如淘汰的母牛和土种牛,有时也购买一些低价位的杂交牛。

第二类,大型屠宰加工厂,这一集团是指那些向高档牛肉市场供应部分胴体的屠宰厂,它们也向中等市场和大众市场提供牛肉。这些屠宰厂有自己的育肥厂或与农户签订供牛合同,按照规定饲养、管理和按体格标准进行育肥。

这两种类型的屠宰厂在屠宰设备和技术上存在着很大的差异。低档的屠宰厂通常只有简易的水泥和滑轨结构,采用手工屠宰的方式,屠宰、剥皮、易4骨和取出内脏都在常温下进行,卫生条件差;规模较大的现代屠宰加工企业采用屠宰流水线及排酸、部位分割等先进工艺,检疫严格,生产的牛肉品质好,符合卫生条件。

大型屠宰加工企业

这类企业的特点为:它所屠宰的活牛来源于与其签订饲养合同的农户或育肥场。在肉牛饲养上采取公司+农户+基地的育肥模式;在运营模式上,实行统一规划,统一防疫,统一保险,统一饲料,统一回收的政策;并围绕肉牛饲养,疫病防治进行产前培训,产中指导,产后服务;在回收活牛时要求牛的出栏体重必须达到一定标准以上,并且在活牛屠宰后按出肉率确定价格,这样在相当大的程度上保证了牛肉的质量。

个体屠宰户

个体屠宰户作为肉牛屠宰行业的一个组成部分,在屠宰行业中占有绝大部分的市场份额。这些屠宰点可以分为两类,半自动化的屠宰点和自动化的屠宰点,前种类型的屠宰点每个需要投入100万—200万,后种类型的屠宰点每个需要投入200万一300万。大型屠宰加工厂属于自主经营的企业,而屠宰点主要是为客户提供屠宰设施,收取服务费,让客户自己进行屠宰。

在高档牛肉市场上的销售情况对大型屠宰加工企业具有重要影响,而对个体屠宰户来讲则是牛皮及下水的销售情况对其利润有重要影响,因此大型加工企业应扩大其在高档牛肉市场上的份额,而个体屠宰户应寻求良好的牛肉副产品销售渠道。

牛肉及其牛杂主要以鲜肉的形式出售,牛肉销售市场包括各种各样的形式,从分布的广泛性和市场份额的角度来看,主要有批发市场、农贸市场、早市、牛肉品牌连锁店、超级市场。

以早市和农贸市场为代表的销售场所其摊位的经营成本大大低于超级市场或牛肉品牌连锁店,所以其具有分布广泛,和价格低廉的特点。但其所销售的牛肉存在着肉质低下,甚至于有注水牛肉的现象,其中早市的流行反跌了家庭对它的需求。要想更好的满足消费者的需要,早市的管理条例和卫生监督还有很大的改善空间。

农贸市场的前一环节是批发市场,批发市场主要存在于大中城市,在北京和上海等大都市一般有3-4个大型肉类批发市场,而在长春、沈阳等省会城市则一般设有2—3个肉类批发市场,这类批发市场以猪肉批发为主,肉批发商所销售的牛肉一般为低档牛肉,主要来自于地产的屠宰加工厂,个体屠宰户和牛肉经纪人等个体经营者,但其具有价格低廉的优势。

超级市场

超级市场作为新时代零售业的组成部分,已经成为牛肉经销的又一重要渠道,在超级市场所出售的牛肉通常是采用真空包装的品牌牛肉和品牌牛肉制品,这些产品通常都存放于冷藏柜中,其质量和展示给顾客的方式远远好于农贸市场、批发市场和早市,但同时超市商品的价格也要高于以上这些场所。虽然超市销售牛肉现象的出现对优质牛肉能更多的被消费者所接触具有重要作用。但在实践中,由于中国的肉制品市场竞争激烈,对价格敏感度高,并且每个超市的肉类(如牛肉)存储设备容量都不高,通过超市零售大量家庭消费的牛肉制品还是特别有限的,还需要很多年的时间。

牛肉品牌连锁店

牛肉品牌连锁店是近几年出现的零售业态,大型牛肉屠宰加工企业除了向超市供货外,还在农贸市场和社区建立了一些牛肉品牌连锁店,这些专卖店的建立形式有两种:自营和加盟,其中自营形式的专卖店,会有自己专门的员工,每个专卖店的投资在3万一4万元,加盟店主要采取对加盟人员进行培训的方式,然后根据其所销售的牛肉收入返还利润。牛肉品牌连锁店所出售的牛肉都来自于大型屠宰加工企业,质量较好但价格也相对较高。

其他零售渠道

除了以上几种牛肉零售渠道以外,牛肉销售链条中还有一些其他销售渠道,如快餐连锁店、星级宾馆饭店、机构购买者等。在中国的牛肉销售市场中,牛肉用量最大的快餐店是麦当劳、肯德基等。星级宾馆饭店是高档牛肉的主要消费者之一.前些年这些高档牛肉消费场所所消费的牛肉大多需要进口,现在大部分是由国内的大型牛肉加工企业供应其所需牛肉。

机构购买者主要是一些机关院校以及企事业单位的食堂,由于在中国牛肉更多是作为家庭以外消费品,这些机构购买者在市场上占有重要地位。由于在食堂就餐的人大多为工薪阶层,因此集体食堂所提供的牛肉质量不高,价格便宜,这些机构购买者大多有自己的进货渠道,这些渠道通常为批发市场、个体屠宰户、牛肉经纪人等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜牛肉行业市场竞争态势及未来前景分析报告

《2024-2030年中国生鲜牛肉行业市场竞争态势及未来前景分析报告》共十五章,包含2024-2030年中国生鲜牛肉行业投资价值研究,2024-2030年中国生鲜牛肉企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)