制鞋行业是典型的劳动密集型行业。我国的鞋类分为皮鞋、布鞋、胶鞋、塑料鞋(化学鞋),称为四鞋。随着社会的进步和科学技术的发展,人们对鞋的穿用要求越来越高,而四种鞋从原料、辅料、加工装配工艺、款式、功能都在渗透,互相借鉴,取长补短,又互相竞争和冲击。因此促使鞋的造型款式、结构用料、功能等方面都在日新月异的变化。

相关报告:智研咨询发布的《2016-2022年中国制鞋市场运行回顾及投资分析预测报告》。

纵观中国的制鞋行业,随着一些地区产业链的不断完善,逐渐发挥出集群效应的优势,形成四大特色区域:一是以广州、东莞、惠东等地为代表的广东鞋业基地,主要生产中高档鞋;二是以温州、台州等地为代表的浙江鞋业基地,主要是生产中低档鞋;三是以成都、重庆为代表的西部鞋业基地,主要生产女鞋;四是以福建泉州、晋江等地为代表的鞋业生产基地,主要生产运动鞋。从贴牌加工到自创品牌,从照搬照抄到自成一体,中国制鞋业在摸爬滚打中走出了颇具特色的发展道路。我国制鞋企业在规模扩张、品牌建设、制造工艺等方面得到了大幅改善或提升。

近几年,中国每年生产各种鞋超过100亿双,占全球制鞋总量的近70%,是世界最大的鞋类制造基地,也是世界上最大的鞋类出口国。我国制鞋行业经过快速发展后,以往传统追求数量扩张、低价竞争的发展模式已经不能在国际市场上占据优势,在经济转型大背景下,提升技术水平和提高产品质量将是制鞋行业未来发展的必然趋势。

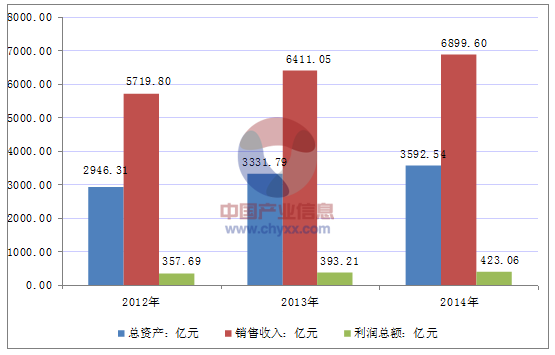

2012-2014年中国制鞋业总体运行概况分析

资料来源:国家统计局

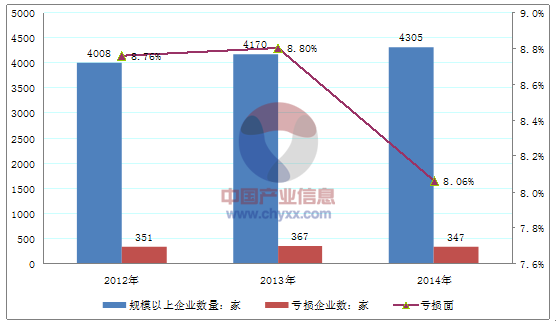

根据国家统计局数据:截至2014年底,我国制鞋业规模以上企业数量达4305家,当中347家企业出现亏损,行业亏损率为8.06%。

2012-2014年中国制鞋业规模以上企业数量分析

资料来源:国家统计局

2012-2014年中国制鞋业三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2012年 | 9.55% | 14.72% | 7.33% | 25.25% |

2013年 | 12.09% | 5.76% | 8.58% | 11.63% |

2014年 | 7.62% | 9.24% | 9.97% | -4.13% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2012年 | 8.02% | 3.09% | 4.21% | 0.71% |

2013年 | 7.71% | 2.92% | 4.08% | 0.71% |

2014年 | 7.76% | 2.96% | 4.17% | 0.63% |

资料来源:国家统计局

2012-2014年中国制鞋业效益变化分析

2012年 | 2013年 | 2014年 | |

盈利能力 | |||

销售毛利率 | 19.03% | 15.93% | 14.46% |

销售利润率 | 6.25% | 6.13% | 6.13% |

资产收益率 | 12.14% | 12.70% | 11.78% |

偿债能力 | |||

负债率 | 46.51% | 47.34% | 45.59% |

亏损面 | 8.76% | 8.80% | 8.06% |

利息保障倍数 | 11.50 | 12.40 | 13.07 |

营运能力 | |||

应收帐款周转率 | 9.34 | 9.36 | 9.68 |

流动资产周转率 | 3.05 | 3.01 | 3.05 |

发展能力 | |||

应收帐款增长率 | 10.09% | 11.80% | 4.13% |

利润总额增长率 | 5.67% | 9.93% | 7.59% |

资产增长率 | 11.42% | 13.08% | 7.83% |

销售收入增长率 | 9.55% | 12.09% | 7.62% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国制鞋行业市场深度分析及未来趋势预测报告

《2024-2030年中国制鞋行业市场深度分析及未来趋势预测报告》共十四章,包含国内领先企业分析,2024-2030年中国制鞋业发展趋势,2024-2030年中国制鞋业发展策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业趋势浅析|2023年中国制鞋行业对高品质产品需求上升,受欢迎品牌市场份额增加,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)