相关报告:智研咨询发布的《2015-2022年中国建筑业行业市场运行格局及产业链投资价值研究报告》

2001年,国家宏观经济新一轮景气周期到来,与建筑业发展密切相关的全社会固定资产投资总额以15%以上的增速高位运行。2004年,国家为抑制固定资产投资过热,采取了宏观调控手段,减缓了建筑业的增长速度,因此,2005年,建筑企业的进入速度减缓,导致施工企业数量增长在2004年形成了 个高点。2008年,国家为应对全球金融海啸,扩大内需,出台了“4万亿”投资刺激政策,固定资产投资预期兴旺前景再次吸引了施工企业的大量进入,施工企业的增长再次达到一个高点。

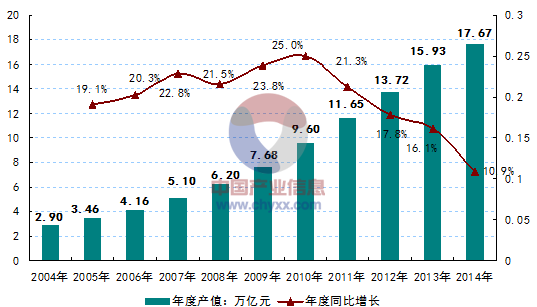

2004-2014年中国建筑行业产能情况

资料来源:国家统计局

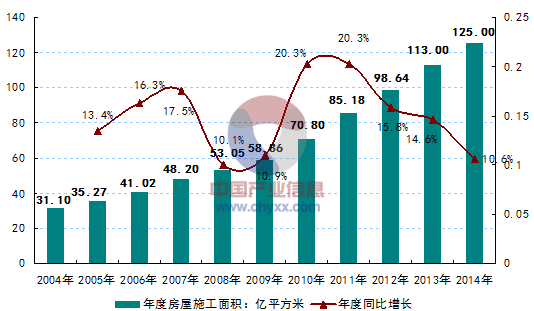

2004-2014年中国建筑行业房屋施工面积

资料来源:国家统计局

2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院坚持稳中求进工作总基调,牢牢把握发展大势,全力深化改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下保持平稳运行,呈现出增长平稳、结构优化、质量提升、民生改善的良好态势。

数据显示,2014年全国建筑业房屋建筑施工面积125亿平方米,比上年增长10.4%,新开工项目415482个,比上年增加53199个。从固定资产投资数据来看,2014年固定资产投资及房地产开发投资增速放缓,明显拖累了建筑业总产值的增速。

国家统计局的数据显示,2014年固定资产投资(不含农户)502005亿元,比上年名义增长15.7%(扣除价格因素实际增长15.1%)。其中,国有及国有控股投资161629亿元,增长13.0%;民间投资321576亿元,增长18.1%,占全部投资的比重为64.1%。分地区看,东部地区投资比上年增长14.6%,中部地区增长17.2%,西部地区增长17.5%。分产业看,第一产业投资11983亿元,比上年增长33.9%;第二产业投资208107亿元,增长13.2%;第三产业投资281915亿元,增长16.8%。从到位资金情况看,全年到位资金530833亿元,比上年增长10.6%。其中,国家预算资金增长14.1%,国内贷款增长8.6%,自筹资金增长14.4%,利用外资下降6.3%。同时,全年新开工项目计划总投资406478亿元,比上年增长13.6%。

全年全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),其中住宅投资增长9.2%。房屋新开工面积179592万平方米,比上年下降10.7%,其中住宅新开工面积下降14.4%。全国商品房销售面积120649万平方米,比上年下降7.6%,其中住宅销售面积下降9.1%。全国商品房销售额76292亿元,比上年下降6.3%,其中住宅销售额下降7.8%。房地产开发企业土地购置面积33383万平方米,比上年下降14.0%。12月末,全国商品房待售面积62169万平方米,比上年增长26.1%。全年房地产开发企业到位资金121991亿元,比上年下降0.1%。

业内人士分析认为,与2013年固定资产投资和房地产开发投资增幅相比,固定资产投资已从2013年名义上增长19.6%下降至2014年的15.7%;房地产开发投资从2013年名义上增长19.8%下降至2014年10.5%,两组数据增幅分别下降了近4个和9个多百分点。这些数据的下滑,也是导致建筑业总产值增幅下滑的主要原因。对此,业内人士指出,2015年,在国内外环境仍然错综复杂,经济发展仍面临不少困难和挑战的大背景下,建筑业应主动适应经济发展新常态,要认真贯彻落实中央经济工作会议精神和党中央、国务院各项决策部署,坚持稳中求进的工作总基调,要把转型升级,调整结构放到更加突出的位置,要加快科技创新的步伐,强化企业的风险防范,促进建筑业的可持续发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国福建省建筑业市场行情动态及发展趋向分析报告

《2024-2030年中国福建省建筑业市场行情动态及发展趋向分析报告》共六章,包含2019-2023年福建省主要城市建筑业的发展,2019-2023年福建建筑业投资分析,福建建筑业的前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国建筑业全景速览:行业规模不断扩大,市场竞争压力加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国建筑业产业链分析:上游供给减少,建筑业增长速度变缓[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)