一、中国纸包装行业概况

纸质包装应用广泛,2014 年纸包装行业产值为 3300 亿元,占我国包装总产值的 50%左右。纸包装可分为瓦楞纸箱、纸袋、纸灌、纸桶以及特种纸包装等,其中瓦楞纸箱的行业规模据估算为 1000 亿左右,约占纸包装行业产值的 30%,本文将从瓦楞纸箱包装和特种纸包装的角度分析行业的发展趋势。

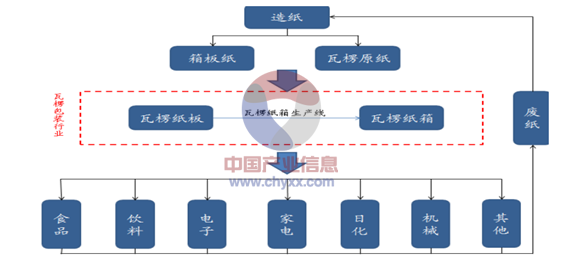

瓦楞包装行业是典型的中游行业,具有上游窄、下游广的特点,上游承载造纸行业,下游连接食品饮料、日化用品等快速消费品行业以及电子和家电等耐用消费品行业。

瓦楞纸箱行业产业链

我国纸包装行业正经历着行业整合的阵痛,从事纸包装制造的企业数量从 2010 年的4200家左右减少到 2014 年的 2400 余家,虽然需求的不振导致了行业规模的收缩,但保留下来的企业的盈利能力却有望得以改善。 我们认为行业目前所面临的大规模关停整合的情况,主要源于两方面因素:

(1)行业为低集中度的中游行业,上游造纸行业的高集中度为纸企赢得议价话语权,纸价的下降空间有限。

(2)目前我国处于经济探底期,下游各消费品行业增速有所放缓。

二、中国纸包装行业市场现状分析发展前景

1、中国纸包装行业集中度低

瓦楞包装行业由于进入门槛较低,中小生产厂众多,形成了我国瓦楞包装行业极度分散的行业格局。包括合兴包装、山鹰纸业、北控清洁能源、纷美包装、万顺股份、上海绿新、紫江企业、鲁丰环保在内的 8 家上市公司,其合计市场占有率仅为 8%左右。对比美国行业格局,2014 年美国排名前两位的包装公司国际纸业与 WestRock 市占率分别达到 25%和 15%,行业 TOP 2 市场份额高达 40%。

箱板纸和瓦楞原纸是生产瓦楞纸板的主要原材料,约占纸箱企业主营成本的 70%。瓦楞包装企业 EBITDA 对瓦楞原纸的价格弹性约为 0.9~1.1 之间,原材料价格的波动对企业盈利能力影响较大。

瓦楞包装的上游造纸行业目前虽然面临产能过剩的局面,但是行业集中度高。玖龙纸业和理文纸业合计可占全国市场份额的 50%以上,相对于集中度较低的瓦楞纸箱行业,造纸行业拥有着不容臵疑的议价能力。 当部分区域造纸厂出现减产或停产情形引起价格上涨趋势时,其他纸企易形成攻守同盟推高纸产品价格,导致纸箱企业成本的增加。

造纸行业进入门槛低且属于重资产运营,收购造纸企业会对瓦楞包装企业利润带来压力。随着中小型纸企的持续关停,龙头纸企的议价能力将继续提高,同时环保成本增加、债务高筑纸厂涨价的压力和动力持续增大。我们认为,作为中游行业的瓦楞纸箱行业在面临原材料价格上涨时,缺乏相应的议价能力。

另一方面,瓦楞包装的下游行业虽然众多,但其主要客户均为市占率高的各行业龙头,以家电行业为例,美的、格力、海尔三家的市场份额合计为 26%。我们认为,由于行业自身的低集中度,企业难以将上游涨价的成本传导至下游客户,行业的利润空间处于被压缩的状态。

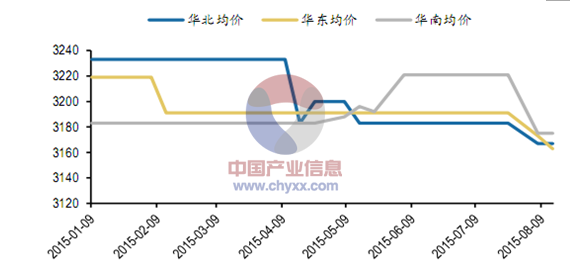

2、纸价下降空间有限

箱板纸产能充沛,年产量已达到 2180 万吨,行业自给自足,进口数量占比仅为 3%~4%。同时由于产能的不断扩张,箱纸板的价格呈现下降的趋势,2015 年至今箱板纸价格降幅约为 3%左右。

相关报告:智研咨询发布的《2015-2020年中国纸包装市场专项调研及发展前景预测报告》

数据来源:WIND,智研咨询整理

2015年中国箱纸板均价趋势图(单位:元/吨)

数据来源:WIND,智研咨询整理

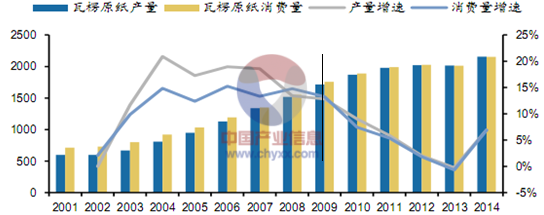

瓦楞纸生产起步较晚,行业曾长期面临产能不足的局面,对进口依赖程度较高。随着新建产能的投产, 2012~2013年瓦楞纸产能首次可以满足消费量达到2015万吨,同期纸价开始回落,2014 年 1 月至今瓦楞纸价格下降幅度约 1.7%。

2001-2014年中国瓦楞原纸产销量情况(单位:万吨)

数据来源:WIND,智研咨询整理

2014-2015年中国瓦楞纸出厂价格走势图

数据来源:WIND,智研咨询整理

2015 年瓦楞纸、箱板纸的开工率在 70%上下,基于产量/产能约为 70%的假设,估算箱板纸和瓦楞纸的未来产销量。

箱板纸产销量模型

类别 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

产量 | 980 | 1150 | 1360 | 1530 | 1730 | 1880 | 1990 | 2080 | 2040 | 2180 | 2440 |

消费量 | 1115 | 1250 | 1438 | 1605 | 1809 | 1946 | 2073 | 2157 | 2106 | 2240 | 2464 |

生产缺口 | 135 | 100 | 78 | 75 | 79 | 66 | 83 | 77 | 66 | 60 | 24 |

产量增长率 | 18% | 17% | 18% | 13% | 13% | 9% | 6% | 5% | -2% | 7% | 12% |

消费增长率 | 14% | 12% | 15% | 12% | 13% | 8% | 7% | 4% | -2% | 6% | 10% |

数据来源:WIND,智研咨询整理

瓦楞原纸产销量模型

类别 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

产量 | 950 | 1130 | 1340 | 1520 | 1715 | 1870 | 1980 | 2020 | 2015 | 2155 | 2270 |

消费量 | 1035 | 1193 | 1352 | 1552 | 1758 | 1889 | 1991 | 2027 | 2013 | 2152 | 2367 |

生产缺口 | 85 | 63 | 12 | 32 | 43 | 19 | 11 | 7 | - | - | 97 |

产量增长率 | 17% | 19% | 19% | 13% | 13% | 9% | 6% | 2% | 0% | 7% | 5% |

消费增长率 | 12% | 15% | 13% | 15% | 13% | 7% | 5% | 2% | -1% | 7% | 10% |

数据来源:WIND,智研咨询整理

随着消费量的增加,在当前开工率条件下的产能水平不足以满足消费量。另外,根据工业行业淘汰落后产能和过剩产能目标任务, 2015 年瓦楞纸、箱板纸行业将继续维持资源整合的现状。2015 年计划投产的瓦楞纸和箱板纸约为 115 万吨和 260 万吨,考虑有项目延迟投产的可能性,2015年新增产能将在 2014 年的基础上下滑,瓦楞纸和箱板纸市场的供需关系有望得到改善,基于此判断瓦楞纸、箱板纸行情有望于 2015 年止跌并维稳。

综上所述,瓦楞包装上游造纸行业目前虽然存在产能过剩的情况,但随着落后产能和过剩产能逐步淘汰出市场,瓦楞纸和箱板纸的供过于求的局面有望缓解,未来纸价的下跌行情难以为继。

3、中国纸包装下游行业增速放缓

瓦楞纸箱产品为非标准产品,且随着存放时间增加和空气湿度变大,瓦楞纸箱的粘合强度和耐破强度均会下降,因此企业多采取“以销定产”的生产战略,下游需求决定了企业生产情况。

人口老龄化是当前中国经济发展面临的一个新的环境,2014 年我国 65 岁以上老年人口已经占总人口比例的 10.1%,老年人独特的消费理念和消费需求使得人口老龄化带来新的消费需求—健康需求。我们认为,随着我国人口结构向老龄化转变,在食品饮料、日用品以及医疗医药等生理、健康方面的需求将日益增强。

老年人消费行为偏好

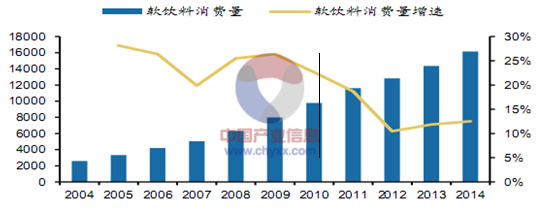

我们选择消费量作为分析指标,从各类消费品的销售情况对瓦楞包装下游行业的发展趋势做分析,可以看出: 软饮料的消费增速连续 3 年呈小幅上升的趋势,增速维持在 12%~13%; 医药市场则表现稳定,行业增速在 15%左右;日化用品的销售增速近年来虽有所放缓,但行业增速仍保持在 10%以上;家电方面近年来表现较为平淡,冰箱、洗衣机的消费量已连续 3 年接近零增长。

2004-2014年中国软饮料消费量及其增速(单位:万吨)

2005-2015年中国冰箱、洗衣机消费量及其增速(单位:万台)

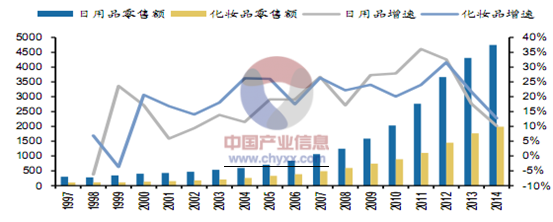

1997-2014年中国日化用品零售额及其增速(单位:亿元)

2000-2013年中国药品市场规模及其增速(单位:亿元)

目前纸包装以食品饮料、日化用品的包装需求为主,需求占比在 60%以上,而家电、电子行业的包装需求占比约为 20%~30%。。根据我们的测算,2014 年饮料、日化用品、家电行业分别需求纸包装 724 万吨、539 万吨和 191万吨,分别占瓦楞包装总产量的 19%、14%和 5%,合计占比重 38%。考虑到我们所统计的产品种类不能涵盖所有消费品,我们认为食品饮料、日化用品占比 60%左右,电子、家电占比 20%~30%比较合理。

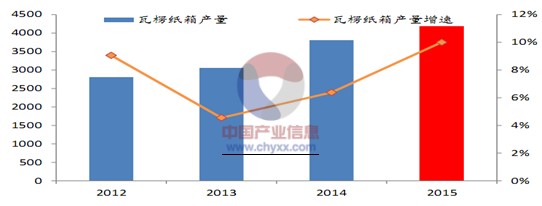

整体而言,目前瓦楞纸箱主要下游行业的增速出现分化,对瓦楞纸箱的需求权重较大的饮料、日化用品行业的增速维持在 10%~15%。根据各主要行业的增速以及对瓦楞纸箱需求的占比,我们认为 2015 年瓦楞纸箱的产量增速有望提高至 9%~10%左右,对应的产量为 4150~4188 万吨。

2012-2015年中国瓦楞纸箱产量及其增速(单位:万吨)

近年来电商在我国发展迅速,网购市场规模的快速扩张所带来的二次包装需求同样将为瓦楞纸箱企业提供业绩支持。 近年来网购市场规模从 08 年的 1286 亿元发展到 14 年的 28000 亿元,年复合增长率(CAGR)为 167%。随着行业的快速扩张、行业规模的日益增大,其增速有所放缓,但目前仍达到 48%,远高于其他下游行业。2014 年网购市场规模所占消费比重约为 55%,这部分消费将催生瓦楞纸箱的增量需求。我们分别给予未来两年网购市场 35%和 30%的增速,预计 2015 年、2016 年网购市场将达到 37800 亿元和 49140亿元的规模。

2008-2016年中国网购市场交易规模(单位:亿元)

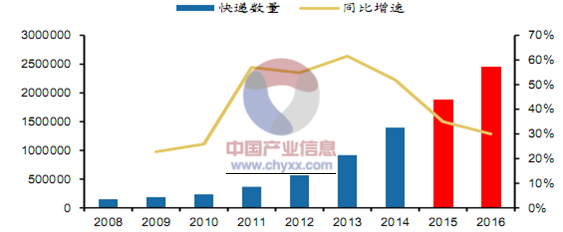

我国快递数量的增速与网购规模增速较为相近,2014 年保持在 51%左右,2015 年上半年略有下降维持在 41%~43%。基于我们对网购市场规模的预估,给予 2015 年、2016年 35%和 30%的增速,预计我国 2015、2016 年快递数量将达到 188 亿件和 244 亿件。

2008-2016年中国快递数量及其增速(单位:万件)

电子商务的快速发展为纸箱行业提供了良好的外部环境,巨大的网购市场催生了瓦楞纸箱的增量需求,但是这部分增量需求目前体量较小,难以对瓦楞纸箱行业起到提振的作用。我们的观点是,消费结构转型使得下游行业增速表现不一,看好以食品饮料、日化用品、医疗医药为主要客户的包装公司;同时虽然目前电商对纸箱需求的提振作用较小,但随着网购市场的持续发展,其所占纸包装规模的比重将继续扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纸包装行业市场行情监测及未来趋势研判报告

《2024-2030年中国纸包装行业市场行情监测及未来趋势研判报告 》共九章,包含纸包装主要生产厂商竞争力分析,2024-2030年中国纸包装行业发展趋势与前景分析,纸包装企业投融资战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国纸包装行业发展现状及市场格局分析[图]](http://img.chyxx.com/images/2022/0311/d074720605b0e75af8bcb3c03b58c87562c9b964.jpg?x-oss-process=style/w320)