狭义的网络剧即纯网剧,指以互联网作为唯一播放媒介或者核心首播媒介的专业连续剧内容,例如《盗墓笔记》和《屌丝男士》,对应的目标观众是视频用户;而广义的网络剧指一切可以在网络平台上播放的专业剧作,既包括纯网剧又包括全网剧(即在电视台播出后登陆各家视频网站的传统电视剧),例如《花千骨》和《何以笙箫默》,受众较纯网剧更广。由于传统电视剧和纯网剧在历史、规模、政策监管、自身特点以及投资机会上有诸多不同,下面我们讨论的范畴仅限于纯网剧,即狭义的网络剧。

相关报告:智研咨询发布的《2015-2020年中国电视剧行业深度调研及未来前景预测报告》

一、网络剧的分类

网络剧主要分为两种:一种是超级网剧,特点是大制作、高成本,形式上类似于传统电视剧,只是由于内容监管或制作主体自身的原因更换了播出渠道,例如《盗墓笔记》、《鬼吹灯》、《纳妾记》等。其中有不少改编自热门网络小说,但也有通过题材新颖出奇制胜的。该类网络剧要出彩主要依托超级IP自带的粉丝效应与制作机构突出的运营能力。以欢瑞世纪和爱奇艺联合出品的大IP网剧《盗墓笔记》为例,总制作成本6000万元,单集制作成本高达500万元,这还是在几位主演均愿意大幅降低片酬仅收取零头的前提下“节衣缩食”省下的结果,其成本之高可见一斑,不过剧作开播后的现象级播放量以及掀起的会员付费热潮(当天VIP全集上线后5分钟内,播放请求达1.6亿次,开通VIP会员的订单请求超过260万次,一度导致系统崩溃)都显示超级网剧的惊人市场潜力。

另一种是草根小剧,以“小制作、大创意、轻浏览”著称,亮点就是将一些“槽点”满满的段子、漫画、冷笑话、网络潮语或现实生活中的众生百态以碎片化的方式融入短剧,为生活在高压中的年轻一代提供单调生活的调味剂、社会情绪的解压阀,典型例子有《屌丝男士》、《万万没想到》、《废柴兄弟》等。该类网络剧出彩主要依托于原创IP,所以敢于尝试、创新、能引发共鸣是内容一炮而红的大前提。以搜狐自制剧《屌丝男士》系列为例,2012年第一季制作成本仅60万元左右,即便是今年播出的第四季制作成本也只有350万元,但是低成本并不影响该剧成为网络剧巅峰之作,该系列迄今总累计播放超过36亿次,在众多网络小说IP的激烈竞争中以原创姿态强势逆袭,在广告方面取得上亿的巨额收入(第四季单季收入超过6000万元),衍生电影《煎饼侠》也延续低投入高产出的牛势以1800万的投资取得11.6亿元的票房佳绩,可见表现突出、制作上乘的小制作网络剧拥有强劲变现能力。

总体而言,无论是超级网剧还是草根小剧,只要能把握好各自的出彩点并登陆具有高流量的视频网站,从内容和渠道两方面做足准备,都是可以得到受众认可、收获不错利润的。

二、网络剧的优势

网络剧相较于传统电视剧的最大优势就是高弹性。对于受众来言,这种弹性优势具体体现在内容多元、时间灵活、互动丰富上;对于制作机构而言,弹性优势主要是政策监管的宽松和制作成本的随性,这两点极大程度降低了网络剧市场的门槛。

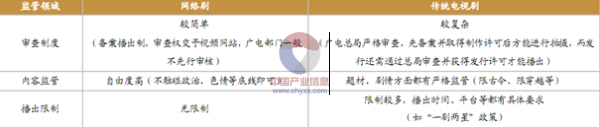

网络剧与传统电视剧监管上差异

在内容方面,广电总局对于网络剧的监管力度远低于传统电视剧,所以网络剧在题材、风格以及后期制作上都较传统电视剧拥有更广阔的选择空间。以题材为例,网络剧包罗了惊悚悬疑、时空穿越、玄幻修真等尺度较大不能在传统渠道播映的作品,恰如其分地弥补了市场空白。而事实也证明,这类新题材的网络剧往往能够紧抓观众的好奇心而占据播放量高位,典型的例子有《盗墓笔记》(顶级IP大剧,爱奇艺单网点击量突破24亿次)以及《执念师》(无大咖演员无原始IP,截至2015年6月30日,在PPTV聚力、搜狐视频双平台点击量突破6亿,播放量在所有上半年播出的网络剧中仅次于《盗墓笔记》排第2)。就风格而言,网络剧表现形式多样,除了传统的剧情作品之外,还有不少段子短剧,且段子剧与剧情剧的比例一直维持在3:2的比例,其中最具代表性的有《屌丝男士》与《万万没想到》。另外,网络剧也凭借互联网平台获得了天然的优势。首先是受众观看时的可点播性,区别于传统电视剧固定、被动的播放时间,网络剧给予了受众灵活、富有人性化的时间弹性。视频用户可以选择根据自己的情况选择观看影视剧的时间,在观看过程中也可以调整播放节奏。其次是互联网特有的即时互动性,评论、弹幕等互动工具使用户能在第一时间与他人生动地交流剧情、表达感受,极大程度地调动了用户的参与热情,提升了剧作的娱乐性。

制作成本方面,网络剧拥有比较广的自由度,数十万至数千万不等,而产生这种巨大差距的来源除了演员、剧本等传统上游要素外,还有剧集时长的不同:大剧单集时长40分钟至60分钟不等,集数通常10集以上;而部分小剧甚至迷你剧单集时长仅数分钟,集数也在个位数徘徊,这在传统电视剧市场是无法想象的,同时也为不少敢于尝试的小微机构创造了机会。另外,目前网络剧还未真正跨入“拼咖时代”,也就是说,演员可以不是当红偶像,编剧、导演可以不是科班出身。只要有诚意、创意和能力,哪怕是名不见经传的新人与草根剧组,也有希望在互联网中占据一席之地。而传统电视剧市场过于饱和呈现买方市场特点,即如果没超强阵容、优良制作,制作机构很难说服电视台买账。

三、网络剧的产业链

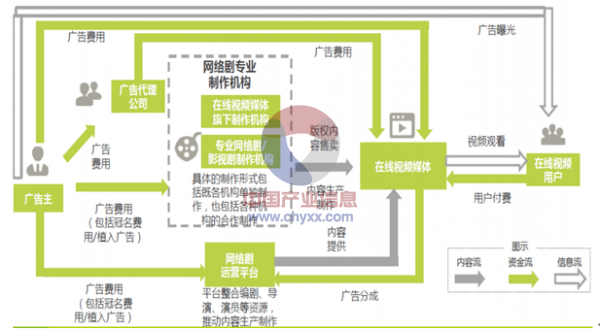

中国网络剧产业链的主体主要是制作端和渠道端。制作端主要负责网络剧的策划、制作工作,其盈利来源主要有版权、广告植入、CPM(每千人成本网上广告收费)分成以及付费点播。事实上,制作端的运作也分为两种模式:一种是网络剧专业制作机构(包括在线视频媒体旗下制作机构和专业网络剧/影视剧制作机构)完成生产制作并分别对接广告主与在线视频网站获取冠名费、植入广告费以及网络版权费;另一种是以芭乐互动为代表的网络剧运营平台(也可划分到专业网络剧制作机构)通过整合编剧、导演、演员等上游要素推动内容制作并提供内容营销、发行服务获取相关服务费及在线视频的广告分成。渠道端即在线视频网站,主要收入来源是广告费和视频用户会员费及点播费。目前国内主流的视频媒体有优酷土豆(更名为合一集团)、爱奇艺、乐视网、搜狐视频、腾讯视频以及PPTV聚力。

网络剧产业链上下游

网络剧的制作端最初是视频网站唱主角:由于传统电视剧的版权费用高企,视频网站为节约成本同时增强对内容的控制权,开始积极试水自制网剧。之后受“互联网+”浪潮以及传统电视剧市场饱和的影响,传统电视剧制作机构以及新锐的专业网络剧制作机构开始崛起,产业链上游市场呈多元化发展:前者通常凭借在传统内容领域摸爬滚打多年的经验叱咤于超级网剧市场,典型例子有慈文传媒、唐人影视和欢瑞世纪;后者则依靠主创团队强大的互联网基因以及对受众偏好的敏锐嗅觉在草根剧领域如鱼得水,典型例子是万合天宜、芭乐传媒。

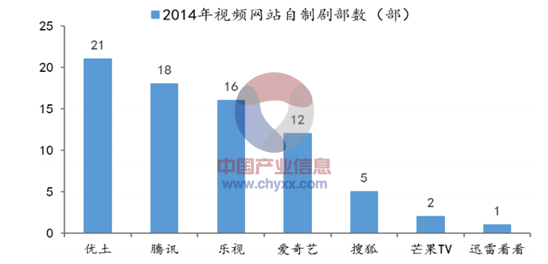

以2014年为例,视频网站自制剧合计有75部,占全年制作总量的1/3,可见目前非渠道方制作机构已成为上游主要玩家。不过视频网站与制作机构的关系并非单纯的竞争关系,共同开发、分工合作的双赢模式逐渐形成行业新趋势,典型例子便是爱奇艺与传统电视剧龙头华策影视合资成立的华策爱奇艺影视公司。对于制作机构而言,与视频网站一起运营网络剧能够刺激后者卖力宣传,又能解决资金瓶颈,同时消除网络剧适销性的问题,有效降低制作风险;对于视频网站而言,合作之后能够依靠制作机构专业的制作经验和专业人员提高网络剧作品的质量,同时也为视频网站避免了高价版权购买费或大型制作团队搭建成本。

2014年视频网站自制剧部数

四、中国网络剧的市场前景

1、网络剧百花齐放,新兴市场渐成气候

一句话概括中国网络剧的发展史:初现于2007年,崛起于2014年,爆发于2015年。根据骨朵传媒(国内专业的网络剧数据分析营销平台)的数据显示,2014年是网络自制剧元年,全年制作网络剧多达205部,已经远超2007年到2013年间网络剧的累计制作量169部。2015年1-8月,全网共计上线网络剧225部,共计获得点击量130亿次(超过2014年的全年点击量125亿次)。从体量上来说,2014年“网络自制剧元年”的上线量超越了前几年的总和,而今年1-8月的上线量和点击量再次以绝对优势超越2014年全年,呈现几何式增长态势,网络剧市场迎来了名副其实的井喷之年,并且整体规模仍在迅速扩张之中,预计2016年在制作部数上有望超越传统电视剧市场500部的产量天花板。除了数量上的攀升,视频网站、传统影视公司、新锐制作公司等纷纷跑马圈地的现象也证明了市场对网络剧前景的看好。

2007年到2015年8月网络剧制作数量及全网播放量

随着网络剧行业的春天到来,2015年上半年,A级剧(全网点击量过亿的网络剧)有18部之多,合计贡献击量49.2亿次,下半年还有一系列重磅网剧蓄势待发。

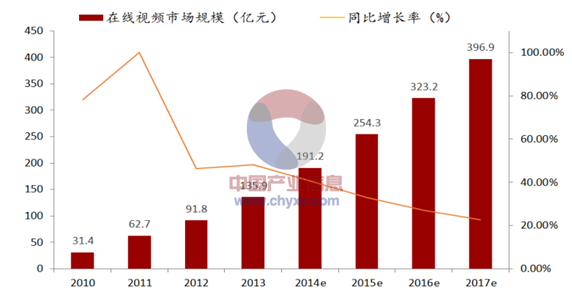

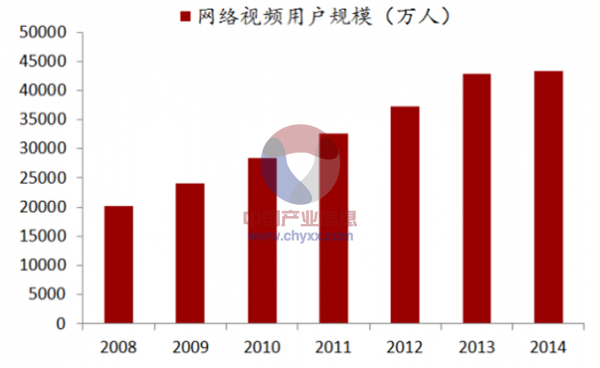

2、网络视频市场规模和用户规模逐年扩大

随着网络宽带、终端设备的优化,互联网、移动互联网逐渐普及;而近两年各行各业掀起的“互联网+”热潮也使得“三网融合”(电信网、广播电视网、互联网)不断升级。市场规模方面,2010 年至 2013 年,在线视频行业规模由 31.3 亿元激增至 135.9 亿元,年合增长率高达 63.1%,预计行业整体仍将保持良好增长态势;用户规模方面,2008年至 2015年 6月,我国网络视频用户规模由 2亿人迅速增至 4.61亿人,年复合增长率超过 12.7%。 另外,基于低消费、多选择、低精力投入的特点,网络视频已成为仅次于网络音乐的第二大休闲娱乐类应用。

2010年到 2017年在线视频行业市场规模统计及预测

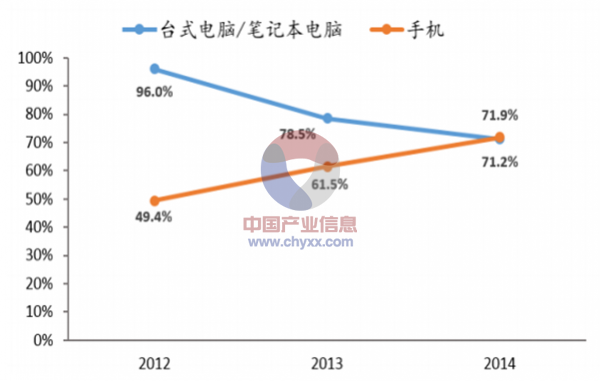

在终端设备使用率上,移动端的优势日趋明显。从 2012 年到 2014 年,台式电脑/笔记本电脑使用率由 96.0%降至 71.2%,同期手机使用率由 49.4%大幅上升至 71.9%,手机已经取代电脑成为网络视频的第一终端。

随着 4G 时代的到来,移动端网速将得到持续优化。2015 年 6-8 月中国 4G 网络下载速度为 13Mbps,位居全球 38 位,相比排名第一的新西兰 36Mbps 的网速还有较大提升空间。而根据中国移动 7月公开的数据,中国移动 4G用户已近 2亿,对应用户渗透率达到 21%,这还不算其他运营商提供的 4G 服务。事实上,国内电信运营商在传统的电话、短彩信业务遭受互联网冲击的背景下已将工作重点转向流量经营,所以 4G 将是各家运营商必争高地,未来普及度有望迅速提升。 加上近两年无线网络覆盖范围迅速扩大,两者将间接驱动移动端视频市场进一步扩张,而用户多样化的观剧需求亟需满足,未来市场潜力无限。

2008-2014年中国网络视频用户规模

2012-2014年中国网络视频用户终端设备使用率对比

3、利好政策助推网络剧发展

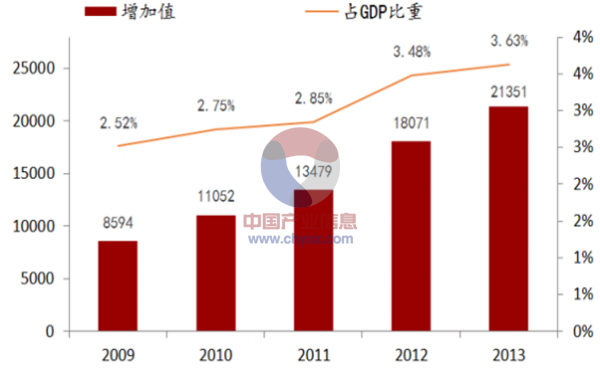

2011年中共十七届六中全会通过《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》,《决定》明确提出要在 2020 年实现文化产业成为国民经济性支柱产业的目标。 依照国际惯例,支柱性产业的产业增加值需占到同期 GDP 的 5%以上。目前,发达国家文化产业占 GDP 比重平均在 10%左右,美国达 25%,其在世界文化产业市场中所占份额则高达 43%,而我国文化产业占世界文化市场比重不足 4%。尽管文化产业增加值占 GDP 比重在逐年上升,要达到既定目标还有一段距离,文化改革发展也是“十二五”、“十三五”重点规划内容。我们认为,网络剧行业作为文化传媒与互联网+对接的细分领域,将直接受益于宏观政策的实质性推动与概念炒作。

2009-2014文化产业增加值占 GDP 比重情况(亿)

数据来源:国家统计局,智研咨询整理

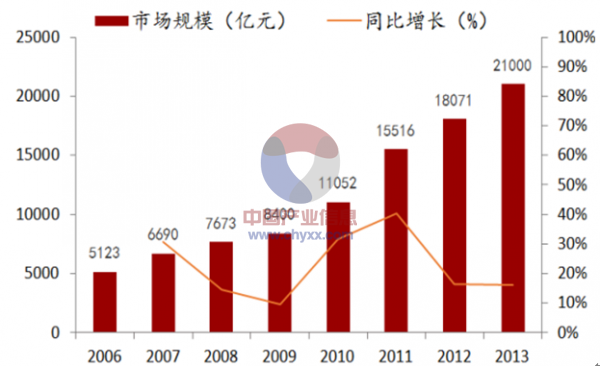

2006-2014年文化产业市场规模情况

为贯彻落实中央关于文化改革发展的战略部署,日前,财政部下达 2015 年度文化产业发展专项资金 50 亿元,共支持项目 850 个,项目数较 2014 年增长 6.25%。而该笔专项资金重点支持的八大领域中,“加快推动影视产业发展”和“推动传统媒体和新兴媒体融合发展”两块都与网络剧行业息息相关;另外,文化产业发展专项资金从 2008年成立之初的 10亿元增加到 2015年的 50亿元,足见国家振兴文化产业决心。总体来看,文化传媒行业前景明朗,而作为新兴领域的网络剧市场,是整个大传媒发展的重要增长点。

5、网络剧内容监管相对宽松

在分析网络剧相对传统电视剧优势时,我们提及网络剧在内容监管上有更多自由发挥的空间,所以网络剧为诸多在电视台渠道题材受限的优质内容提供了释放口,未来广电总局有可能会加强对网络剧的监管力度,但是根据现在国家对于传媒行业的支持态度以及大众对于多元内容的迫切需求看,我们认为近 3年内政策方面不会出现制约行业发展的重大利空条例。

另一方面,国家对于盗版的打击力度加大,网络剧版权也因此得到更加完善的保护,非渠道端制作机构的收益也随之得到保障。总体而言,网络剧仍是一块享有隐形政策红利的新兴沃土。

6、在线视频广告规模扩大

目前,广告收入依然是视频网站最主要的收入来源。2010年到 2013年间,视频网站广告收入占比始终维持在 65%~75%区间,虽然其他盈利模式渐渐兴起,广告收入在未来几年将依然是视频网站收入结构中贡献最多的项目。

2010年到 2017年在线视频行业收入构成统计及预测

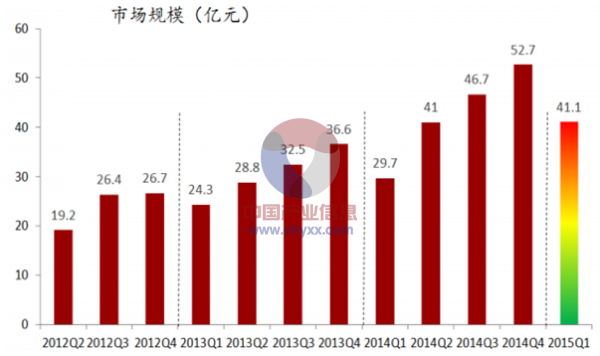

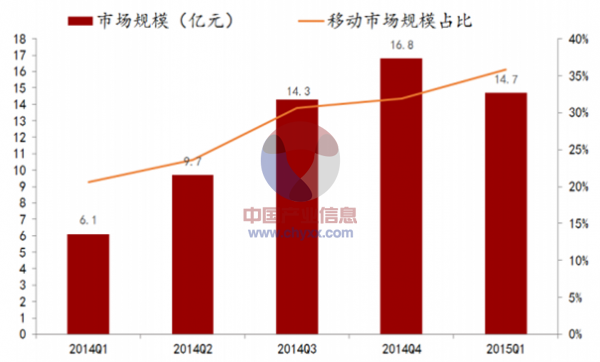

2015年第一季度,中国网络视频市场广告收入为 41.1亿元人民币,较去年同期增长 38.6%,全年收入有望达到 230亿元,市场规模处于持续扩张状态,可见广告主看好新媒体的宣传效果。 其中,移动视频广告市场规模占比增长迅速,由去年第一季度的 20.6%增至今年的 35.8%。从整体市场份额来看,2015 年第一季度,优酷土豆、爱奇艺、腾讯视频分列中国网络视频市场广告收入的前三名,合计占市场总收入的 54.9%。

2012-2015Q1我国网络视频广告市场规模(亿元)

2014-2015Q1我国移动视频广告市场规模(亿元)

7、用户付费开启新盈利模式

在网络视频行业发展初期,绝大多数视频企业被宽带、版权成本、相对单一的盈利模式以及同质化的内容所困处于亏损状态,在前期积累庞大用户基础的前提下,近年各家视频媒体开始推出独播网络剧增加用户黏性,进行差异化竞争。

随着政策对盗版的打击力度加大以及 90后为主的互联网人群消费观念的改变,再加上移动支付带来了安全、便捷的用户体验,差异化内容有望引领付费点播和付费会员制形成视频网站在线播放新趋势。爱奇艺独播大 IP 剧《盗墓笔记》推出 VIP 抢先看服务后 5分钟内即收到 260万庞大数量的会员订单请求,可见只要作品能够激发受众观看热情,观众愿意为其买单。目前,爱奇艺的月度付费会员数量已经增加至 500万人。再以国内最大视频公司优酷土豆为例,2015年一季度用户业务收入达到 1.2亿元,同比暴增 706%,在总收入中占比达到 11%,用户付费业务的收益逐渐显现。

各大视频网站会员服务一览表

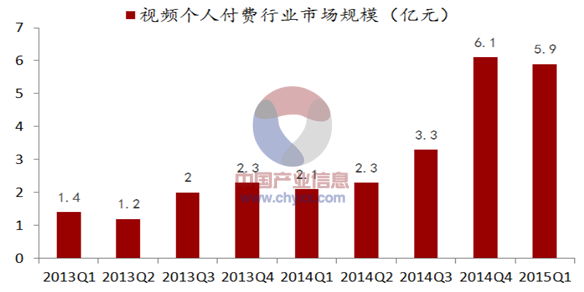

2014年初至 2015年初,中国视频个人付费市场规模从 2.1 亿成长到 5.9 亿,增幅高达 178.1%;与此同时,网络视频行业收入主体结构中,用户付费比例逐年递增,截至 2015年一季度,占比已达 11%。中国视频行业用户付费市场已经步入快速增长期。

2013-2015年中国视频个人付费行业市场规模分季度统计(亿元)

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络剧行业市场全景调查及投资机会研判报告

《2026-2032年中国网络剧行业市场全景调查及投资机会研判报告》共八章,包含中国网络剧产业链结构及全产业链布局状况研究,中国网络剧行业重点企业布局案例研究,中国网络剧行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国网络剧行业产业链图谱、市场现状、重点企业及未来趋势研判:国内网络剧市场减量提质,行业开始进入调整期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)