一、政策红利和经费支持

由于教育产品属于准公共产品,因此国家政策推动对其发展具有显著作用。随着《国家教育事业发展第十二个五年规划》、《教育信息化十年发展规划(2011-2020)》等规划的出台,为教育行业的发展设立了科学的建设目标,也为教育行业信息化投资经费提供了稳定可持续性的保障,教育信息化战略地位得以确立。2014 年,教育行业大型信息化项目建设发展平稳,教学点数字教育资源全覆盖、国家教育资源云服务体系初具规模、优质教育资源共建共享、“三通两平台”(刘延东在全国教育信息化工作电视电话会议上提出,“十二五”期间,要以建设好“三通两平台”为抓手,也就是“宽带网络校校通、优质资源班班通、网络学习空间人人通”,建设教育资源公共服务平台和教育管理公共服务平台。)工程等都取得了良好进展。

智研咨询发布的《2015-2020年中国教育信息化行业市场发展趋势及投资规划分析报告》

二、基础设施初步建成—学校网络教学环境建设大幅改善;国家教育资源

云服务体系初具规模

一是“教学点数字教育资源全覆盖”项目圆满收官,6.4 万个教学点全部实现设备配备、资源配送和教学应用“三到位”。二是“宽带网络校校通”快速推进,截至2015年3 月底,全国中小学(除教学点外)中,81%的学校实现网络接入,73%的学校已拥有多媒体教室,43%的学校实现多媒体教室全覆盖。北京、上海、江苏、浙江和兵团已率先实现100%的学校互联网接入并拥有多媒体教室。三是国家教育资源云服务体系初步形成:国家平台已实现与17 个省级、5 个市县级平台互联互通和资源共享,全国近50%教师通过平台便捷地获取适用的教学资源。基础设施的铺设为稳步推进教育资源公共服务平台与教育管理平台建设打下基础。

三、有效需求强烈—素质教育和教育资源共享

目前随着家庭知识水平和经济水平的整体提升,70 后、80 后对下一代素质教育的需求越来越强烈,而这正是传统教育之痛,线下教育方式虽然具有面对面即时反馈优点,但传统思维模式下升学压力是第一位,因此多为被动式输入,教学手段单一,缺乏有效互动,难以引发积极性。另一方面,由于我国基础教育实行地方负责、分级管理这一政策,长期以来造成了各地、城乡教育资源极度不均衡,教学质量良莠不齐的现状,而这是线下教育模式所逾越不了的障碍。以上两点是制约教育改革和发展的两大阻碍力。教育信息化以其强大的云服务和资源共享特性、跨区域交流功能从很大程度上解决以上两个痛点。满足社会和家庭的教育需求。

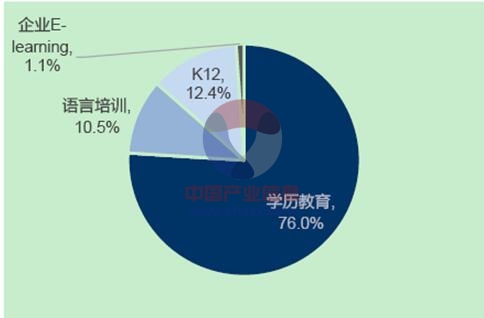

基础教育在线教育市场规模增速明显,市场空间上千亿: 2014 年中国在线教育市场规模达到824.9 亿元人民币,预计2015 年将达到965.2 亿元人民币。其中,只有K-12 未来增长速度明显,按照K12教育12.4%的占比来算,预计2015 年将达到119.7 亿元。根据腾讯课堂《2014 年K12教育市场分析报告》,中国K12 教育市场人均花费5121 元/年,在线教育消费占比18%,而2013 年基础教育阶段在校生超过2 亿人,可推算出这一市场潜在空间上千亿,未来市场空间可观。

2014 年中国在线教育市场投资结构分析

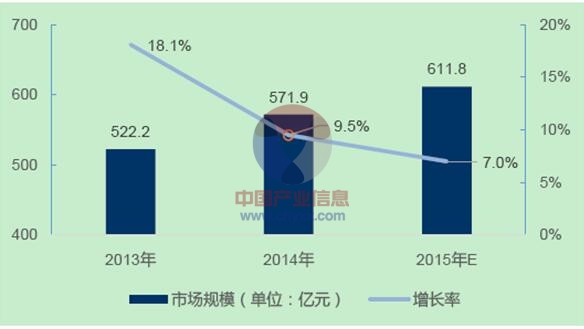

2013-2015 年中国教育行业IT 投资规模

《教育信息化十年发展规划》明确了政府在教育信息化经费投入中的主体作用。各级政府是教育信息化工作的责任主体。2015 年教育信息化总投资规模达到611.8 亿元,增速7%。与GDP 增速持平,保持持续稳定的低增长状态。教育信息化市场规模未来有望达到千亿水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告

《2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告》共十二章,包含2024-2030年教育信息化行业投资价值评估分析,中国教育信息化投资与进展情况分析,中国教育信息化产业投资机会与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国教育信息化用户规模及主要企业经营分析,鸿合科技教育-教育信息化营业收入17.95亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国教育信息化行业政策分析:“三全两高一大”目标逐步实现[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)