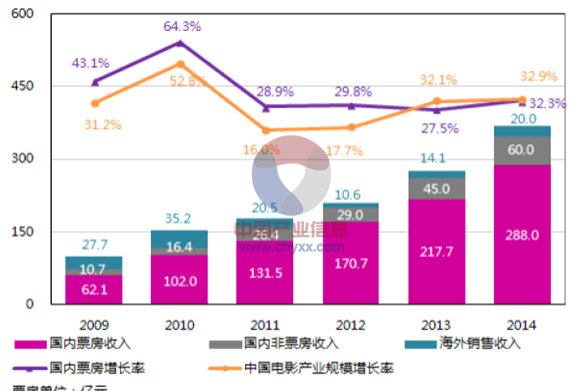

1、预计2015 年国内电影票房将达450 亿规模

产业信息网发布的《2015-2020年中国文化娱乐市场运行态势及投资战略研究报告》显示,自2001 年底《关于改革电影发行放映机制的实施细则》发布以来,中国电影市场发行放映改革全面展开。电影院线和影院建设经历了数年的震荡、整合和适应,已步入快速发展阶段。2014 年中国电影票房达296 亿元人民币,电影产业规模整体保持高速增长,并且体现出结构不均衡特征,国产片需要进一步提高票房竞争力。截至到2015 年10 月31 日,票房总额累计达370 亿元,我们预计2015 年全年内地电影票房市场有望突破450 亿元。

从2015 年前三季度行业发展趋势可以看出互联网巨头企业已全方位对影视产业上下游进行布局,影视行业龙头公司也比以往更积极的参与其中。未来电影市场的竞争是生态和产业链的竞争,是影视集团的竞争。市场的进入门槛进一步抬高,未来中国的影视巨头将仅剩3-5家,市场份额有持续向行业龙头集中的趋势。我们建议关注在市场整合阶段中,具有全面布局、不断向产业链上下游渗透、进行跨行业整合的影视公司。

2009-2014 年中国电影票房规模统计

资料来源:公开资料整理

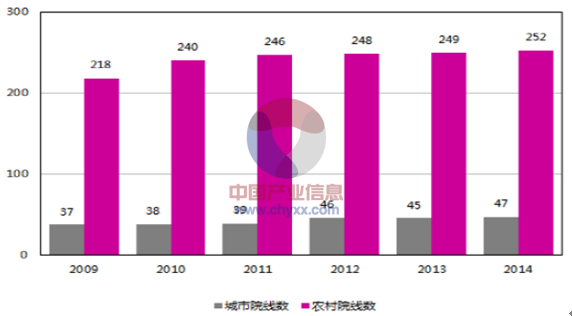

2、三四线城市影院建设将提速

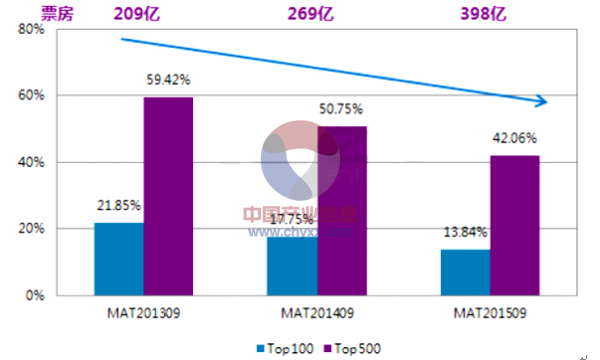

随着电影产业的蓬勃发展,以及国家对文化产业扶植政策的密集出台,近几年国内影院建设维持较高增速。根据数据,2014年,全年新增影院1015 家,新增银幕5397 块,日均增长15 块银幕,目前全国银幕总数已达2.36 万块,我国影院市场发展迅速且仍将保持高速增长态势。最近三个滚动年度全国Top100 和Top500 影院票房在全国总票房中占比连续下降,Top100 影院份额从21.85%下降至13.84%,Top500 影院市场份额从接近60%下降至42.06%,降幅明显。结合三个滚动年度的全国总票房来看,无论Top100 还是Top500 影院的总票房都在上升,而市场份额却不断下降,市场集中度降低,说明其他影院的份额上升,且增速快于Top100 和Top500 影院,市场竞争日趋激烈,新建影院或小影院仍有发展机会。

2009-2014 年中国院线数量统计

资料来源:公开资料整理

TOP100、TOP500 院线市场份额

资料来源:公开资料整理

3、院线继续呈现一超多强格局

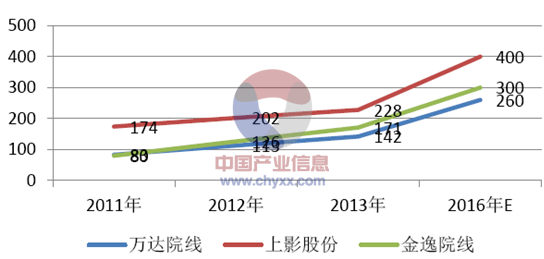

据统计,截止到2014 年底,中国城市院线数为47 条,农村院线252 条,二者双双增长,但是由于实际上很多农村院线采取合并运作,因而实际的农村院线数量为231 条。未来国内城市院线将在整合、并购之中实现市场集中度的提升、运营效率的提高,形成5-10家规模较大的龙头院线;另外,农村院线数量则在政策性扩展保护下缓慢增长。2014 年城市院线总票房为294.21 亿元。国内47 条城市院线中过亿院线达33 条,同比增长4 条,增速下降1.7%;占总体城市院线数的70%,份额增加7%。城市院线票房集中度继续提高,过10 亿院线共有10 条,比去年增加4 条,是城市院线数量的21%,占城市票房的66.7%。随着院线市场成熟度的推进,中小院线将进入被兼并收购的阶段。

重点院线荧幕数预测

资料来源:公开资料整理

2014 年国产片产出总部数开始从稳步增长发为减量减速,国产片从数量竞争开始步入到单片产出效果和票房竞争阶段。据统计数据显示,2014 年电影制片机构TOP15 合占约30%的市场份额,平均占比2%,市场较为分散,主体间的差距区分度较小。传统电影制片机构中,中影凭借数量优势继续取得领先地位,万达影加码电影制作环节,跃居民营公司首位;光线影业主力宣发,华谊兄弟实施去电影化战略,导致二者份额占比下降。

2014 年我国电影制片机构市场份额

资料来源:公开资料整理

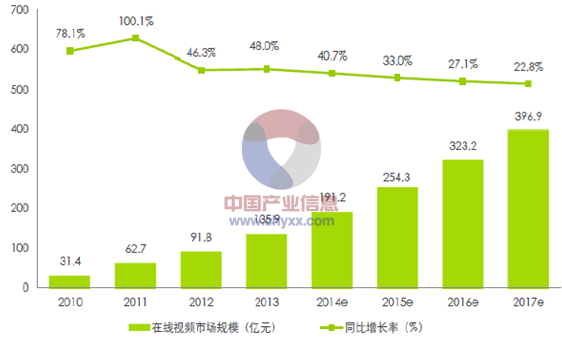

4、在线视频市场规模快速增长

中国在线视频市场未来几年仍将保持较快增长的态势,2017 年预计将接近400 亿元。研究认为,2015 年及未来几年在线视频行业在移动端商业化全面深入、企业持续引进热门版权内容(电视剧、综艺节目、体育赛事等),并大力发展自制内容等,各因素的助推之下,在线视频市场规模仍将保持较高的增长。

2010-2017年中国在线视频行业市场规模

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告

《2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告》共十四章,包含2024-2030年我国文化娱乐服务行业发展趋势预测,文化娱乐服务行业发展趋势及投资战略研究,行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国文化娱乐行业现状及企业经营分析,乐华娱乐艺人管理占总营业收入的90.2%[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)