2014年全美保健食品市场规模为180亿美元,5年复合增长率6.3%1,同期澳洲市场规模为9.4亿美元,5年复合增长率9.9%。从需求端来看,行业需求的主要为国民收入所驱动,1980-2014年,美国膳食补充剂消费增速约为10%,收入弹性约为1.9。同时FDA审批政策变化对行业增速的影响亦非常显著。1970年代FDA不再将维生素等保健品列为药品管理后,行业进入第一次成长高峰。而1994年美国FDA出台《膳食补充剂健康与教育法令》改保健品审批制为备案制又使得行业在新规生效后的5年中迎来年均23%的爆发式增长。

美国保健品发展的阶段与政策关联度较高

时间段 | 发展时期 | 平均增速 | 备注 |

1970-1980 | 高速增长期 | 15% | FDA不再将保健品作为药品审批管理 |

1981-1994 | 平稳增长期 | 9% | |

1994-2000 | 行业爆发期 | 23% | FDA通过新规,该保健品审批制为备案制 |

2000-今 | 平稳期 | 6% | 维生素、鱼油等传统品类趋于饱和 |

资料来源:美国经济分析局,FDA,智研咨询整理

在行业结构上来看,保健品行业具备成分标准化、高用户忠诚度和高审批壁垒的特点。 海外保健品行业中主要销售的品类为维生素/组合维生素、鱼油和辅食,经过多年发展,行业以形成相对成熟和稳定的供应链体系。行业上游的原材料环节主要由Naturax、DuPont、BASF等龙头主导;而在中游制造环节中,除自营产能以外亦有aenova, LIPA等成熟的第三方供应商。因此各品牌在产品线上并不存在资源型优势,行业的差异化更多来自于产品开发和市场营销/分销环节。

2014年,美国最大的保健品供应商NBTY以32亿美元的销售额占据17.8%的份额,澳洲市场中Swisse以17.9%的市场份额占据首位,而全行业的CR5则高达62.6%。

保健品行业供应链:标准化程度较高

资料来源:智研咨询整理

海外市场行业龙头份额在18%左右

美国 | 澳洲 | |

行业龙头 | NBTY | Swisse |

市场份额 | 17.8% | 17.9% |

数据来源:IBIS World,Bain,智研咨询整理

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国保健品行业监测分析及投资前景预测报告》中显示:2014年,中国膳食补充剂市场规模约为1000亿元,同比增长12%。据统计,保健品行业平均年增长率为10%-15%,销售额从2600亿元扩张到4000亿元。

一、保健品行业现状

2013年我国保健品行业的总产值是1624.41亿元,而国内保健品企业的销售收入则为1579.36亿元。2014年,中国膳食补充剂市场规模约为1000亿元,同比增长12%。据统计,保健品行业平均年增长率为10%-15%,销售额从2600亿元扩张到4000亿元。再加上同期国内保健品出口金额:15.37亿元,进口金额:10.82亿元两组数据,可以推算出2015年国内保健品消费市场规模大概有2198.53亿元,相较2014年,同期增长39.8%。

2010-2014年中国保健品销售收入(单位:亿元)

数据来源:国家统计局,智研咨询整理

2010-2014年我国保健品市场供需市场走势(单位:亿元)

年份 | 产值 | 销售收入 | 进口 | 出口 | 国内市场规模 |

2010年 | 581.75 | 558.02 | 9.21 | 9.94 | 557.29 |

2011年 | 882.19 | 856.47 | 9.30 | 13.26 | 852.51 |

2012年 | 1160.73 | 1130.68 | 8.87 | 13.4 | 1126.15 |

2013年 | 1624.41 | 1579.36 | 10.82 | 15.37 | 1574.81 |

2014年 | 2083.25 | 1903.51 | 11.35 | 17.28 | 1935.61 |

数据来源:国家统计局,中国海关,智研咨询整理

2010-2015年我国保健品市场规模走势

数据来源:国家统计局,智研咨询整理

二、国内保健品行业:跨境通路推动 300亿市场

一)国内仍处于保健品消费的初期,发展空间巨大

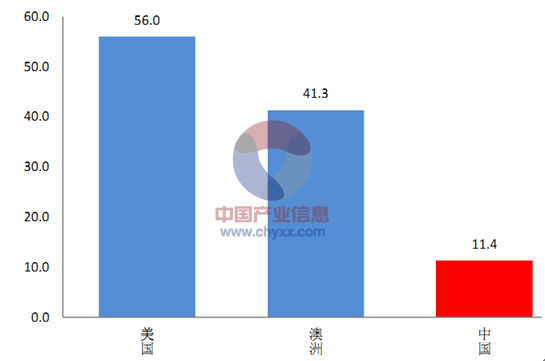

相较美国和澳洲,国内的保健品行业仍处于发展初期。2014年,国内保健品行业市场规模为902亿元。比较人均消费水平,美国和澳洲分别为56美元和41.6美元,而国内市场仅为11.4美元。根据Bain预测,行业规模有望在未来4年保持8%的年均增速,至2018年达到1263亿元的规模。

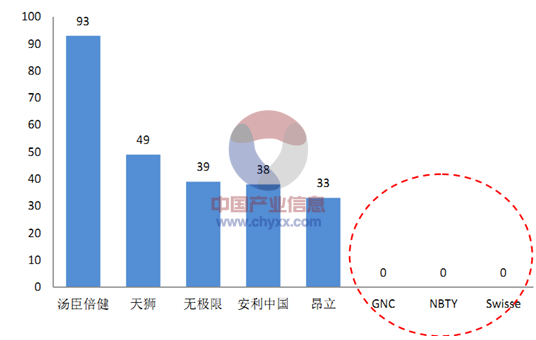

对比海外市场,国内保健品的审核和牌照壁垒更高。安利持有国内唯一的全国直销牌照,2013年国内销售额近 300亿元,占据绝对优势。本土品牌在竞争中总体处于弱势,根据Euromonitor数据,2010年前5大国内厂商合计销售额尚不及安利一家。但藉由深度分销,内资品牌汤臣倍健在07-14年的7年中将收入水平由6685万元扩张25.5倍至17.05亿元, 显示内资品牌缺乏强势企业,行业格局亦尚未定型。

国内保健品行业规模

数据来源:Bain,智研咨询整理

2014年国内人均保健品消费大幅低于海外发达国家(美元)

数据来源:Bain,Ibis World,智研咨询整理

二)跨境电商有望大幅降低国内市场进入壁垒

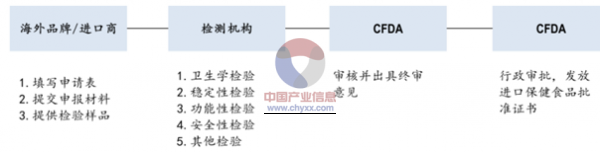

尽管中国保健品空间巨大且缺乏强力竞争者,线下渠道的审批壁垒导致国内市场的进入难度依然很高。根据专家调研,为获取CFDA“蓝帽子”,海外品牌平均需要为每个SKU支付50-100万的成本,且审批时长高达1-2年。因此目前包括GNC、NBTY在内的海外品牌在国内基本藉由食品类的灰色渠道进行销售,对药店等专业渠道的覆盖受限。

比较而言,跨境电商基于海外销售,作为个人自用物品邮寄的方式完成保健品进口,仅需符合原产国的药监标准,大幅降低了海外品牌的落地壁垒。以澳洲品牌Blackmore's为例,尽管公司未正式进入中国市场,但受益于2014年下半年国内进口跨境开放试点,公司2015财年销售较上年大幅增长36%至4.71亿澳元。根据公司估算,跨境试点开放1年以来公司对中国的被动销售(体现为在澳洲本土零售商完成销售,然后邮寄至中国)金额已达到约6600万澳币,占总收入的14%。根据行业专家调研,2014年淘宝渠道保健品销售额约100亿元左右,其中跨境渠道销售占比已达到30%。

海外保健品品牌申请国内保健品批准证书流程

数据来源:CFDA,智研咨询整理

CFDA保健品许可持有量(2015年9月)

数据来源:CFDA,智研咨询整理

三)海外保健品跨境电商市场估算:展望300亿体量市场

保健品电商正处于高速发展期,参照各品类电商渗透率以及专家访谈数据,我们估算至2018年全行业线上零售额将达到约316亿元,较当前市场体量扩张2-3倍,其中跨境渠道增速将显著高于线上渠道总体。。我们预计行业龙头将占据约20%的市场份额,对应63.2亿元终端零售,我们的估算基于如下假设:

1)海外品牌将以一般电商和跨境电商作为主要的销售渠道,因为根据NBTY和GNC的经验,海外品牌获取CFDA的许可将极为困难。

2)保健品产品标准化程度高,单价/运费比优,在性质上相当适合电商销售。2014年美国线上保健品销售额为40亿美元,占行业销售额的22%。对国内市场而言我们认为保健品的电商渗透将与户外及化妆品行业近似。

3)根据诸服装品类的经验,我们预估保健品电商将在3-4年内达到增长稳态。

4)因线上流量集中度更高,我们预计线上集中度将高于线下。

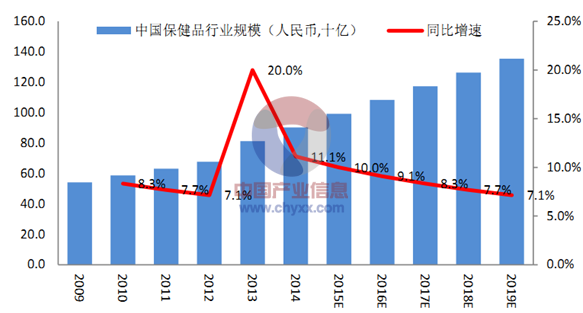

预计2018年线上保健品销售额将达到316亿元

(人民币,十亿) | 2012 | 2013 | 2014 | 2015E | 2016E | 2017E | 2018E |

中国保健品行业规模 | 67.7 | 81.2 | 90.2 | 99.3 | 108.3 | 117.3 | 126.3 |

同比增速 | 20.0% | 11.1% | 10.0% | 9.1% | 8.3% | 7.7% | |

线上保健品零售 | 10.0 | 16.4 | 23.3 | 28.2 | 31.6 | ||

同比增速 | 64% | 42% | 21% | 12% | |||

电商渗透率 | 11.1% | 16.5% | 21.5% | 24.0% | 25.0% |

数据来源:Bain,专家调研,智研咨询整理

预计国内线上保健品渗透率接近户外和化妆品

数据来源:IBIS World,专家调研,智研咨询整理

行业龙头终端2018年零售额敏感性分析

(人民币,百万) | 电商渗透率 | ||

市场集中度 | 20% | 25% | 30% |

15% | 3,790.3 | 4,737.9 | 5,685.5 |

20% | 5,053.8 | 6,317.2 | 7,580.7 |

25% | 6,317.2 | 7,896.5 | 9,475.8 |

数据来源:智研咨询整理

三、投资策略分析

1、海外品牌

进口跨境模式的发展极大的降低了海外保健品牌进驻中国市场的壁垒,海外品牌由此有望获得收入和利润端的快速扩张。在跨境电商背景下理想的投资标的应已有强势核心单品以集聚客流,同时具备较小的体量以获得更高的业绩弹性。

3) 跨境供应链企业

在行业高速发展期,海外货源的保障、海关关系的打通、以及保税仓资源的掌握构成了行业的主要壁垒。除品牌商外,供应链企业亦是价值链中确定收益的标的。

主要保健品企业财务数据对比

(百万美元) | 2011 | 2012 | 2013 | 2014 | 2015 |

收入 | |||||

Blackmore( BKL.AU) | 235 | 270 | 333 | 317 | 390 |

GNC (GNC.N) | 2,072 | 2,430 | 2,630 | 2,613 | |

NBTY | 2,864 | 3,000 | 3,163 | 3,206 | |

汤臣倍健(300146.SZ) | 104 | 170 | 243 | 279 | |

收入增速 | |||||

Blackmore( BKL.AU) | 15.3% | 23.3% | -5.1% | 23.2% | |

GNC (GNC.N) | 17.3% | 8.2% | -0.7% | ||

NBTY | 4.7% | 5.4% | 1.4% | ||

汤臣倍健(300146.SZ) | 62.5% | 43.3% | 14.6% | ||

毛利率 | |||||

Blackmore( BKL.AU) | 66.4% | 65.3% | 63.6% | 67.6% | 68.7% |

GNC (GNC.N) | 36.4% | 38.3% | 37.8% | 37.5% | |

NBTY | 42.7% | 46.4% | 46.2% | 45.7% | |

汤臣倍健(300146.SZ) | 64.2% | 63.4% | 64.7% | 66.0% | |

营业利润率 | |||||

Blackmore( BKL.AU) | 17.7% | 16.0% | 11.7% | 11.4% | 15.1% |

GNC (GNC.N) | 13.7% | 17.6% | 17.5% | 16.8% | |

NBTY | 8.3% | 13.1% | 0.9% | 3.2% | |

汤臣倍健(300146.SZ) | 27.7% | 28.0% | 31.7% | 31.0% |

数据来源:Bloomberg,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)