相对外销而言,内销市场的发展受居民收入增加、新婴儿潮的到来、二胎政策的实行等多重积极因素的影响,未来增长潜力巨大。 《2015-2020年中国汽车后市场专项调研与投资方向研究报告》

(1)国民经济快速发展,城乡居民人均收入不断提升,消费能力增强

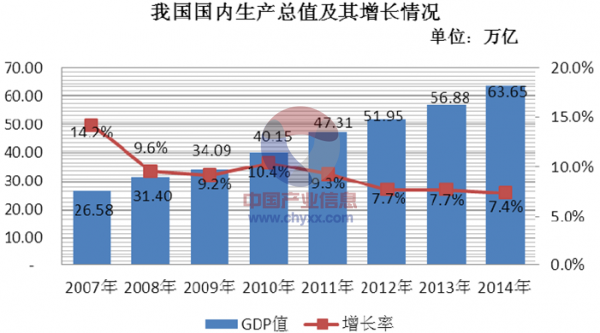

近年来我国国民经济保持了较快的发展速度,GDP 总量从 2011 年的 26.58万亿元增加到 2014 年的 63.65 万亿元,虽然近期经济增长速度有所下降,但依然保持了较快增长。城乡居民人均可支配收入呈上升趋势, 2007 年至 2014 年我国的城镇居民人均可支配收入从 13,786 元增长至 28,844 元,增幅达 109.23%,年均复合增长率为 11.12%;同期农村居民家庭人均可支配收入从 4,140 元增长至10,489 元,增幅为 153.36%,年均复合增长率为 14.20%。城乡居民收入水平的不断挺高,加上国家经济转型和消费升级政策的支持,家庭的玩具消费支出将随之实现增长,给市场带来庞大的需求,内销将成为我国玩具行业增长的重要动力。

(2)未来婴儿数量增长提速,为市场增长奠定良好的基础

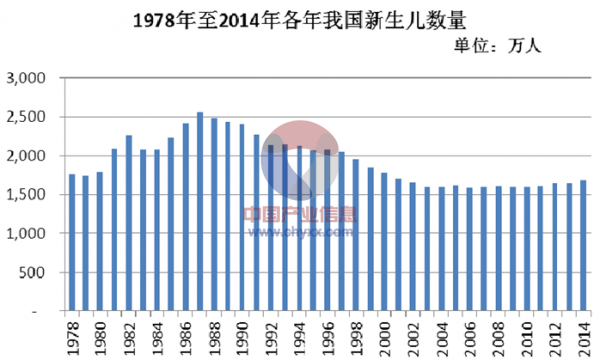

目前玩具行业消费群体有扩大的趋势,在诸多的年龄段中,儿童始终是玩具消费的主力军。一个国家的儿童数量往往是该国玩具消费的重要基础,而国家生育政策是影响儿童数量的主要因素。我国 80 年代开始实行独生子女政策,86-97年出生的人口均保持在 2,000 万人以上,形成一波小高潮,而 2011-2020 年我国的新生儿基本为 86-97 年出生的人口所繁育,按照人口年龄分布推算,新的一波婴儿潮将在“十二五”和“十三五”期间到来,为玩具内销增长提供了现实的市场需求。同时,国家“单独二胎”政策有利于我国未来新生儿数量的增加,巩固内销的群体基础。

(3)家庭平均玩具支出较低,市场具有充足空间

我国玩具消费仍具庞大增长空间。虽然我国玩具市场总消费历年呈现增长趋势,但家庭平均玩具消费和世界玩具成熟市场乃至部分新兴市场国家相比,仍然具有较大差距。根据 Euromonitor 的数据,2013 年我国家庭平均玩具消费为 19.8美元,而玩具市场发展成熟的美国、英国和日本依次为 164.2 美元、159.2 美元和 106.8 美元,此外,新兴市场俄罗斯和巴西也分别达到 70.6 美元和 63.2 美元。我国是玩具消费大国,考虑目前我国家庭平均玩具消费仍处于较低水平以及我国家庭收入不断增长的现实状况,国内玩具消费增长前景良好。我国及部分具有代表性国家的家庭平均玩具支出水平情况如下表所示:

(4)玩具消费意愿增强,市场增长具备强劲的动力

婴儿数量的增加为内销的增长提供了基础,而消费意愿的增强为内销市场的扩大提供了保证。消费意愿受群体消费观念和收入水平影响。

新婴儿潮的父母出生在 80 年代末和 90 年代,与 60-70 年代出生的父母相比,本次婴儿潮的父母相对富裕,可支配收入增多,而在收入分配方面,这批父母储蓄率降低,超前消费的倾向有所增强。另一方面,物质生活的提升促使这批父母高等教育比例较高,知识的增长使其注重育儿过程中的饮食健康和寓教于乐,并更加关注儿童的娱乐问题,愿意为儿童玩具花费更多的支出。由此可见,未来玩具消费将获得更大的增量弹性。

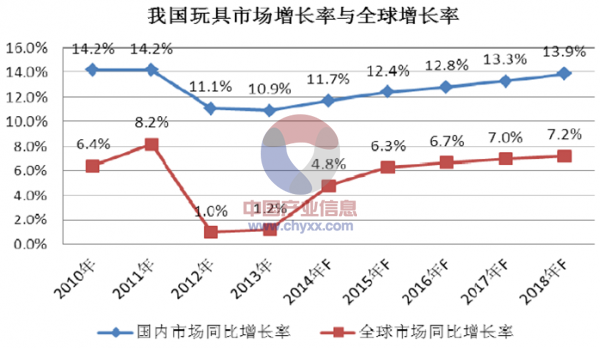

Euromonitor 给出了国内玩具市场未来 5 年的零售额预期,从下图可以看出2014 年开始国内市场开始步入又一轮快速增长期,增长率逐年稳步提升,并远高于同期世界玩具市场增长率,至 2018 年我国国内市场零售额将增至 13,657.3百万美元,市场前景广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省玩具产业发展态势及投资决策建议报告

《2024-2030年中国广东省玩具产业发展态势及投资决策建议报告》共十章,包含2024-2030年广东省玩具发展趋势与前景分析,2024-2030年广东省玩具行业发展策略及投资机会,玩具企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国玩具产品行业全景速览: 玩具消费需求持续扩张,提升产品附加值势在必行[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![预见2022:中国玩具供需、进出口、产值、市场规模及细分市场分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)