近年来,中国的化妆品零售市场一直在稳定增长,虽然 14 年增速有所放缓,但仍是全球范围内增长最快速的地区之一。2014 年,中国美妆个护市场增长率为 7.2%,而日本、法国、美国和韩国四个国家的增长率分别为2.3%、0.5%、1.9%和5.5%。

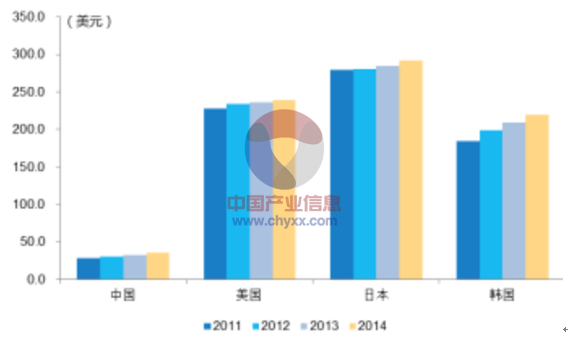

据 Euromonitor 统计,2014 年中国化妆品零售交易规模为 2937 亿元(含个人护理产品),预计到 2019 年,这一规模将达到 4230 亿,年增长率将稳定在8%上下。以 13 亿人口估算,中国人均化妆品消费额从 2011 年 27.81 美元逐渐增长到了 2014年的 35.04美元。美国、日本、韩国这三个国家 2014年化妆品市场人均消费分别为 239 美元、292 美元以及 220 美元,仍存在 6-8 倍的巨大差距。

一、行业增长将持续,国内品牌正崛起

一)市场规模仍有稳定的成长空间,看好护肤品、彩妆等细分品类

从具体品类上看,2014 年护肤品类在中国化妆品市场规模中占比 48.3%,占比最高并呈上升趋势,预计到 2019 年护肤品类市场规模占比将达到50.8%。同时,彩妆品类、婴童专用产品、男士护理等品类的市场份额在未来五年都将所增加,而洗浴及口腔护理品类、美发产品品类的市场规模占比预计会有下滑。

2010-2019年中国化妆品零售交易规模

数据来源:Euromonitor, 智研咨询整理

2010-2019 年日、法、美、韩、中五国化妆品市场增长率

数据来源:Euromonitor, 智研咨询整理

2011-2014 年中、美、日、韩四国化妆品人均消费对比

数据来源:Euromonitor, 智研咨询整理

相关报告:智研咨询( http://www.chyxx.com)发布的《2016-2022年中国化妆品行业市场运营态势及发展前景预测报告》

二)高端、中高端品牌占比逐渐提升

按照各品牌商品的平均价位,可以将化妆品品牌分为低端、中端、中高端和高端,低端品牌的价位通常低于 100 元,中端品牌的价位通常介于 100-200 元之间,中高端品牌通常位于 200-400 元,高端品牌的价位通常要高于 400 元。若简单分为两类,中高端品牌和高端品牌通常被归为高端品牌,而中端品牌和低端品牌也可以统一称为大众品牌。

随着消费者可支配收入的增长和护肤意识的提高,越来越多的消费者开始青睐高端产品,以追求更独特的使用感受和更好的使用效果。在美妆个护市场,2012 年国内高端品牌(含 200-400 元的中高端)市场占比为18.7%,到 2014 年增长到 19.3%,预计到 2019 年高端产品市场占比将达到 21.9%,与之相应,大众品牌的市场占比会有所下滑。在近几年,高端产品市场的销售额增长率比美妆个护零售市场的整体增长率一直要高约 2个百分点。

化妆品品牌分类

品牌分类 | 价位(元/件) | 品牌举例 |

低端 | <100 | 美加净、美宝莲、菲诗小铺 |

中端 | 100—200 | 自然堂、高丝、巴黎欧莱雅、梦妆 |

中高端 | 200—400 | 佰草集、兰芝、欧珀莱、科颜氏 |

高端 | >400 | 雪花秀、雅诗兰黛、茵芙纱 |

资料来源:智研咨询整理

2012–2019年美妆个护市场高端与大众产品市场占比变化

数据来源:Euromonitor, 智研咨询整理

三)行业集中度仍偏低,国内品牌逐渐崛起

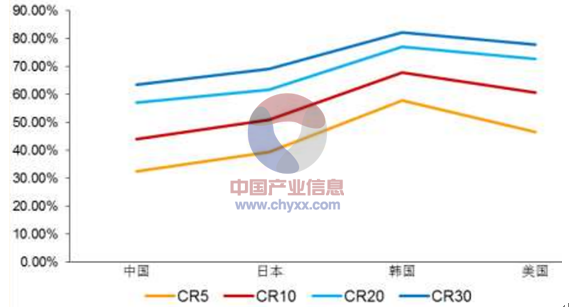

从化妆品公司的市场占有率来看,中国的化妆品行业集中度相比于美国、日本、韩国等发达国家处于较低水平。2014 年,中国 CR10 的化妆品公司市场总体份额为 43.9%,比上一年还减少了1.2%。

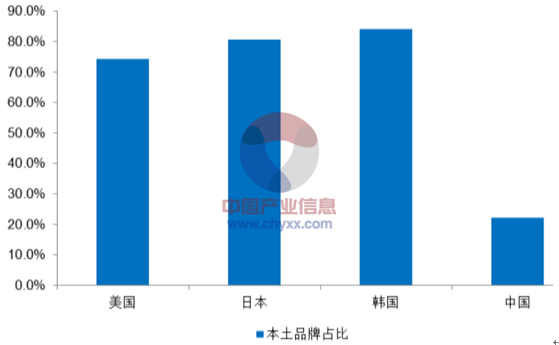

在 CR30 的品牌中,自然堂、佰草集、相宜本草、珀莱雅等本土化妆品品牌占据了重要位置,且大都呈现上升趋势。2011 年的 CR30品牌中,国外品牌所占的市场份额为 33.5%,本土品牌的市场份额仅为 5%,而到 2014 年国外品牌的市场份额下降到32.6%,本土品牌的市场份额上升到 9.3%(由于美即面膜 2013 年被欧莱雅收购,统计比较时剔除出本土品牌) 。 虽然近几年国内化妆品公司的市场份额不断上升,但与发达国家相比,本土品牌仍然有很大的提升空间,CR30 的品牌中本土品牌在美国、日本、韩国的占比分别为 74.3%、80.6%、84%,而在中国市场这一占比仅为22.2%。由于本土优势,国内化妆品品牌一般能更好的贴近本土消费者需求,供应链管理也相对灵活,与专营店和电商的配合更加默契。随着品牌知名度和信任度的提升,我们看好国内优秀化妆品公司未来几年的发展前景。

2014年中、美、日、韩四国化妆品市场集中度比较

据来源:Euromonitor, 智研咨询整理

2011-2014年CR30品牌排名与市占率

2014年排名 | 品牌 | 所属公司 | 年份 | |||

2011 | 2012 | 2013 | 2014 | |||

1 | 巴黎欧莱雅 | 欧莱雅(中国)有限公司 | 3.9% | 4.0% | 4.1% | 4.2% |

2 | 玫琳凯 | 杭州玫琳凯化妆品公司 | 2.5% | 2.6% | 2.8% | 3.1% |

3 | 玉兰油 | 宝洁(广州)有限公司 | 3.4% | 3.2% | 2.9% | 2.7% |

4 | 海飞丝 | 宝洁(广州)有限公司 | 2.6% | 2.6% | 2.6% | 2.4% |

5 | 飘柔 | 宝洁(广州)有限公司 | 2.2% | 2.1% | 2.0% | 1.9% |

6 | 欧珀莱 | 资生堂(中国)有限公司 | 1.9% | 1.8% | 1.7% | 1.7% |

7 | 完美 | 完美(中国)有限公司 | 1.5% | 1.5% | 1.4% | 1.5% |

8 | 佳洁士 | 宝洁(广州)有限公司 | 1.7% | 1.7% | 1.6% | 1.5% |

9 | 雅姿 | 安利(中国)有限公司 | 1.8% | 1.6% | 1.5% | 1.4% |

10 | 美宝莲 | 欧莱雅(中国)有限公司 | 1.4% | 1.4% | 1.4% | 1.4% |

11 | 黑人 | 好来化工(中山)有限公司 | 1.1% | 1.2% | 1.3% | 1.3% |

12 | 高露洁 | 高露洁(广州)有限公司 | 1.3% | 1.3% | 1.3% | 1.3% |

13 | 潘婷 | 宝洁(广州)有限公司 | 1.3% | 1.3% | 1.3% | 1.3% |

14 | 雅诗兰黛 | 雅诗兰黛(上海)商贸有限公司 | 1.1% | 1.2% | 1.3% | 1.3% |

15 | 自然堂 | 伽蓝集团 | - | - | - | 1.2% |

16 | 舒肤佳 | 宝洁(广州)有限公司 | 1.4% | 1.3% | 1.2% | 1.2% |

17 | 兰蔻 | 欧莱雅(中国)有限公司 | 1.0% | 1.1% | 1.2% | 1.2% |

18 | 佰草集 | 上海家化联合股份有限公司 | 0.7% | 0.9% | 1.0% | 1.1% |

19 | 隆力奇 | 江苏隆力奇集团 | - | 1.2% | 1.1% | 1.1% |

20 | 相宜本草 | 上海相宜本草化妆品有限公司 | 0.8% | 1.1% | 1.1% | 1.0% |

21 | 云南白药 | 云南白药集团 | 0.6% | 0.8% | 0.9% | 1.0% |

22 | 珀莱雅 | 珀莱雅化妆品公司 | 0.6% | 0.9% | 1.0% | 1.0% |

23 | 强生婴儿 | 强生(中国)有限公司 | 1.1% | 1.0% | 1.0% | 1.0% |

24 | 丸美 | 广东丸美生物科技有限公司 | 0.7% | 0.8% | 0.9% | 0.9% |

25 | 力士 | 联合利华(中国)有限公司 | 0.9% | 0.8% | 0.8% | 0.8% |

26 | 资生堂 | 资生堂(中国)有限公司 | 0.9% | 0.8% | 0.7% | 0.7% |

27 | 美即 | 美即控股 | 0.6% | 0.6% | 0.7% | 0.7% |

28 | 青蛙王子 | 青蛙王子国际控股有限公司 | 0.5% | 0.5% | 0.6% | 0.7% |

29 | 中华 | 联合利华(中国)有限公司 | 0.7% | 0.7% | 0.7% | 0.7% |

30 | 兰芝 | 爱茉莉太平洋化妆品(上海)有限公司 | 0.3% | 0.4% | 0.5% | 0.6% |

CR10品牌占比 | 22.90% | 22.50% | 22.00% | 21.80% | ||

CR20品牌占比 | 31.60% | 33.10% | 32.80% | 33.80% | ||

CR30品牌占比 | 38.50% | 40.40% | 40.60% | 41.90% | ||

数据来源:Euromonitor, 智研咨询整理

中美日韩四国CR30中本土品牌占比

数据来源:Euromonitor, 智研咨询整理

二、渠道结构正经历变革,线下看好专营店模式

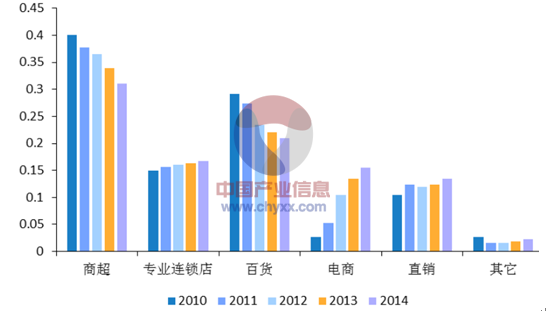

化妆品零售渠道主要包括商超渠道、专营店、百货商店、电商和直销。近几年中国化妆品的渠道结构正在经历快速调整。从 2010 年到 2014 年,商超和百货两大传统渠道下滑趋势非常明显,而电商等新兴渠道的成长蚕食了商超和百货的市场份额。

2014年化妆品电商渠道销售额达到 626.74亿,占比从 2010 年的 0.7%上升到 2014 年的 15.5%,预计到 2016 年化妆品行业互联网渠道占比或达 25%。 2014 年化妆品专营店的销售额达到 675.37 亿,占比从 2010 年的 15%上升到 2014 年的 16.7%,近五年,专营店是线下唯一每年都在稳步增长的渠道。 商超和百货商场的份额占比不断下降,到 2014 年商超渠道占比 31.1%,比 2010 年下降了将近 10 个百分点,而百货渠道的占比从 2010 年的 29.2%到2014年下降到20.9%。

2010–2014年化妆品零售渠道变化统计

数据来源:Euromonitor, 智研咨询整理

1、商超还在调整,但仍是个人护理和中低端护肤品的核心消费场所

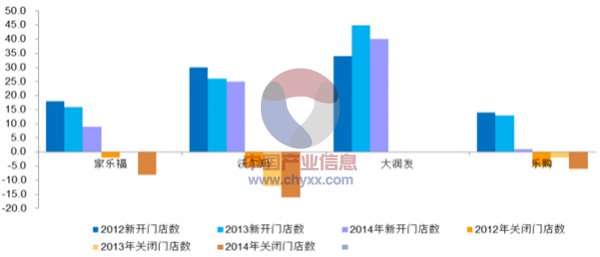

商超渠道总体上来说正处于战略调整期:以家乐福、沃尔玛、大润发为代的大卖场,在 2014 年开始新开门店数量明显下滑,重点布局在三四线城市,实行下沉策略,另外因为盈利下降而主动关闭了一些门店。而对于品牌商来说,商超渠道的供价、陈列、库存、促销问题都需要花费大量时间和精力去管理和改进,努力提升投入产出比和经营效率。

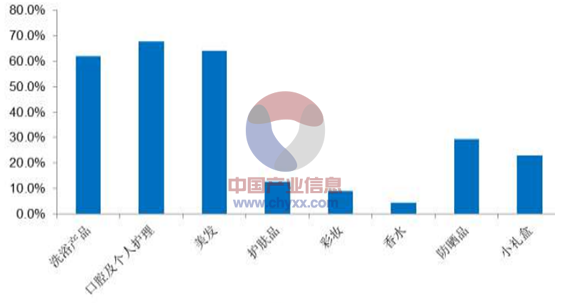

商超仍是是个人护理和中低端护肤产品的核心消费场所。从分销的产品品类来看,2014 年商美发、洗浴以及口腔护理产品在商超渠道的销售规模,分别占到该品类市场总销售额的 62.1%,67.7%,64.1%。其中商超的个人护理市场仍是由宝洁、联合利华和巴黎欧莱雅三大集团分割市场。而护肤品、彩妆、防晒品类主要对应隆力奇、李医生、美加净、相宜本草、百雀羚、韩束、玉兰油等大众品牌。

商超卖场渠道增速放缓

资料来源: 智研咨询整理

2014年商超渠道品类分销占比

数据来源:Euromonitor, 智研咨询整理

2、百货增长乏力,但在高端化妆品领域的核心地位依然稳固

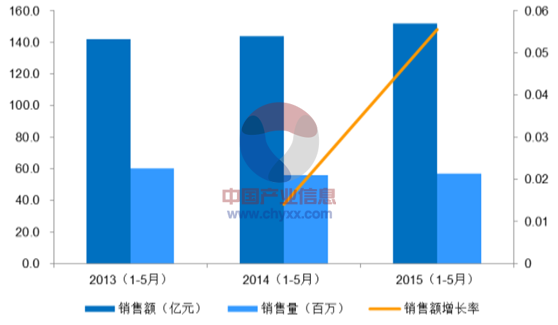

整体来看百货渠道增长乏力,2010-2014 年百货渠道的销售占比一直在下滑,不过下滑速度正逐年减慢。从中怡康 2015年 1-5月的百货渠道销售数据来看,今年的百货渠道有回暖趋势,但增速仍低于化妆品行业的整体增速。我们预期未来几年百货渠道的市场份额还是稳中略降的趋势。

百货渠道在高端化妆品领域的核心渠道地位依然稳固。在一线城市的百货渠道,化妆品品牌正从中高端向顶级国际品牌更替;在二三线,化妆品品牌从中低端向中高端国际或合资品牌延伸。具体数据上看,2015Q1 百货渠道的高端化妆品销售占比进一步提升,由 2011年 42.7%发展到 2015 年一季度的 49.2%,几乎要占据百货渠道的半壁江山。中低端化妆品市场在高端化妆品的挤压下,市场份额出现了明显下滑。

2015(1-5月)百货渠道销售额

数据来源:智研咨询整理

百货渠道化妆品品牌销售额 TOP10

排行 | 品牌 | 所属公司 | 2014年排名 | 2013年排名 | 销售额份额 | 销售额同比 |

1 | 雅诗兰黛 | 雅诗兰黛集团 | 1 | 1 | 9.40% | 5.50% |

2 | 兰蔻 | 欧莱雅(中国)公司 | 2 | 2 | 8.60% | -2.90% |

3 | 巴黎欧莱雅 | 欧莱雅(中国)公司 | 3 | 4 | 5.10% | -21.50% |

4 | 欧珀莱 | (日本)资生堂株式会社 | 4 | 3 | 5.10% | -11.50% |

5 | 香奈儿 | 香奈儿(中国)贸易有限公司 | 5 | 6 | 4.40% | 12.00% |

6 | 迪奥 | 法国路威酩轩 | LVMH | 6 | 5 | 4.30% |

7 | 佰草集 | 上海家化联合贸易有限公司 | 7 | 7 | 2.90% | 9.50% |

8 | 玉兰油 | 宝洁公司 | 8 | 8 | 2.40% | -4.20% |

9 | 兰芝 | 韩国爱茉莉太平洋集团 | 9 | 12 | 2.60% | -18.60% |

10 | 美宝莲 | 欧莱雅(中国)公司 | 10 | 9 | 2.20% | -14.40% |

3、专营店:屈臣氏增长势头良好,本土连锁店市场活力强

化妆品专营店主要分为外资背景和国内连锁两类:以屈臣氏、丝芙兰为代表的国际性背景的化妆品专营店发展迅速并已经成为化妆品专营店店渠道的主流模式。而以娇兰佳人、亿莎美程、金甲虫等为代表的本土化妆品店也呈现出较强的市场活力,并在区域性发展中占据了一定的主导地位。2014 年本土百强连锁店的在整个专营店渠道的销售占比达到 18.4%,而国际性化妆品专营店占据近80%的市场份额。

专营连锁店的竞争格局

资料来源:《化妆品报》,智研咨询整理

据统计,国内排名进入百强连锁店的数量自 2013 年的 4141 家增加到 2014 年的 4831 家,店数增幅超过 16%;2014年国内百强连锁店销售额为 115.35亿元,相比于 2013年的 92.44亿元同比增加了 24.8%。本土的化妆品专营店不同于外资品牌的全国性布局,大多是以区域性连锁为主体。品牌的选择多以个别国际品牌专柜陈列和多数本土品牌专柜陈列为主。

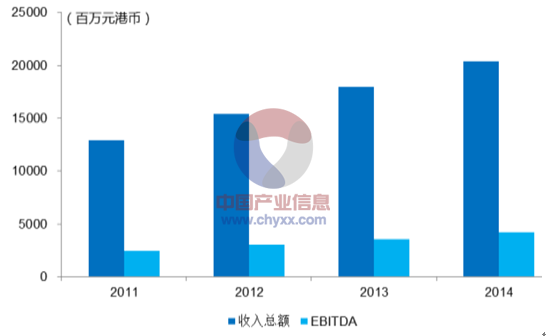

截至 2014 年年底屈臣氏中国内地店铺数量已达到 2088 家,覆盖 300 多个城市,较上一年的门店净增加额达到 395家。距离屈臣氏“2016年底在中国内地店铺数量达到 3000 家”的战略目标已经不远。同时屈臣氏终端还将继续下沉,开拓更多消费潜力的三四线城市。2014 年屈臣氏在中国内地的销售总额为20408 百万元港币,同比增长 13.62%,EBITDA 为 4179 百万元港币,同比增长 17.16%。而这一年,化妆品(含个人护理)行业的整体增速不到8%。

2011-2014年屈臣氏内地门店数增长统计

资料来源:公司年报,智研咨询整理

2011-2014年屈臣氏营收与利润增长统计

资料来源:公司年报,智研咨询整理

4、直销:积极探索“互联网+”新模式

直销就是面对面的销售和服务,消费者可以同时又是销售者。目前,在中国大陆采取直销模式的公司主要集中在日用化妆品行业。当中知名公司有安利、雅芳、玫琳凯等。 直销模式从上个世纪九十年代登陆中国大陆,经历了快速发展、信任危机两个阶段后,进入了重建信任的恢复阶段,市场渗透率也从 2010 年的10.4%增加到了13.5%。

微商层层分销的 B2C2C 模式,与直销模式有一定相通性,甚至被认为是是“微信版无牌照直销”模式。相对于传统直销模式,微商建立起了生产者和消费者之间直接的环节,使渠道结构更加立体化:厂商、批发商、零售商、代理商、消费者将有机结合,构成一个网络系统。同时利用社交平台以及互联网平台,可以进行快速的传播和组织管理,提高推广的效率。

2014年化妆品直销品牌排名

排行 | 品牌 | 所属公司 |

1 | 安利 | 安利(中国)有限公司 |

2 | 无极限 | 无极限(中国)有限公司 |

3 | 玫琳凯 | 杭州玫琳凯化妆品有限公司 |

4 | 天狮 | 天津天狮生物发展有限公司 |

5 | 如新 | 如新(中国)日用保健品有限公司 |

6 | 完美 | 完美(中国)有限公司 |

7 | 富迪 | 富迪健康科技有限公司 |

8 | 隆力奇 | 江苏隆力奇集团 |

数据来源:Euromonitor, 智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询