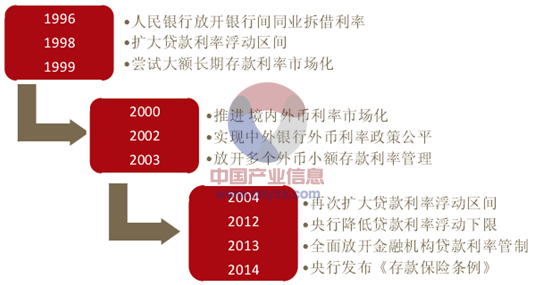

(1)金融改革:

利率市场化近年来在国务院统一部署下,中国人民银行加快推进利率市场化改革,贷款利率管制全面放开,金融机构市场利率定价自律机制初步建立,贷款基础利率(LPR)集中报价和发布机制启动运行,2014年11 月底央行发布《存款保险条例(征求意见稿)》,上调存款利率上限、取消贷款利率浮动限制、存款保险制度开始征求意见。

中国利率市场化进程

数据:智研数据研究中心整理

利率市场化等宏观环境的变化,让银行依赖利息收入占比正在逐渐下降。从增长率来看,银行利息净收入的同比增速已低于手续费及佣金收入的增长。面对利率市场化的挑战,未来银行亟需扩大非利息收入在收入结构中的比重,分业经营让中国银行业的非息收入占比无法象美国银行业那样处于较高的水平上,但随着资本市场的发展,银行的角色定位也在发生变化,从资金的提供者转向金融服务的提供者,从利息收益转向非利息收益,最近几年国内上市银行的非息收入占比一直呈上升势头,说明国内银行业已经在拓宽经营渠道,创新金融产品等方面,以及争强金融综合服务能力等方面加大了业务拓展力度,而在这个过程中,丰富的产品和精准营销将是非利息收入的重要来源,与之相对应的信息化水平,大数据分析等将是这个过程的重要保证。

(1) 互联网金融:屌丝逆袭高富帅

从存款的角度看,近两年利率市场化一进步推进以及互联网金融迅猛发展,导致各类金融机构存款增速大幅下滑,目前已下降至约5%。

中国金融机构存款增长率(亿元)

数据:智研数据研究中心整理

截至 2014年三季度,16家上市银行的存款总额为 75.62万亿元,较2014年中报的77.13万亿元减少了1.5万亿元,降幅达1.97%,是15年来首个季度下滑。与今年6月份相比,只有3家银行存款没有减少,其余 13家上市银行存款均比半年报有所下滑。多家上市银行存贷比都接近 75%的监管红线,而这将有制约未来的信贷增长。

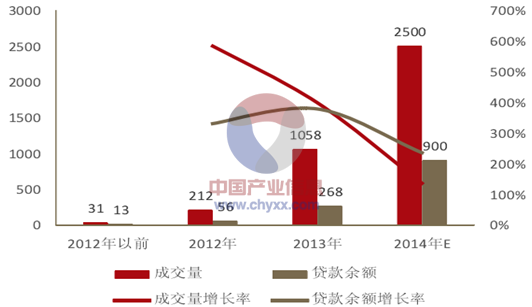

从贷款的角度看,互联网金融主要服务于工薪阶层以及小微企业主,他们从传统机构信用贷款的方式很难获得资金支持,而通过P2P的模式可以帮助他们获得一些小额信贷资金支持。

P2P 成交量及年末贷款余额(亿元)

数据:智研数据研究中心整理

虽然互联网金融企业和传统金融业在客户群上有一定的不同,但随着互联网金融的快速发展,已经逐渐开始瓜分商业银行客户资源,影响金融消费者的消费习惯。同时,互联网金融业迫使银行加大在渠道和支付方式上的投资力度,银行业大力发展移动业务和在线业务,并做到电子渠道和物理渠道的无缝衔接整合,以迎合对多渠道体验的客户需要。

网上银行交易规模(万亿)

数据:智研数据研究中心整理

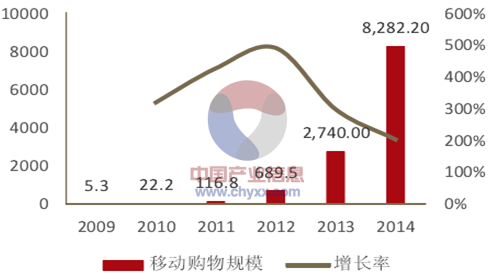

移动购物规模(亿)

资料来源:WIND

网上银行,手机银行,移动支付在中国呈现爆发式的增长,不论是国有大型银行还是中小银行都纷纷加大在渠道等领域的投入,从而提供更好的用户体验,吸引更多客户。

(2) 多层次银行体系:中小银行+民营银行

利率市场化和互联网金融的发展使得大型银行也会进入中小微企业和零售业务等中小银行的传统业务领域。中小银行服务中小微企业的特色化经营优势,将受到价格竞争的直接冲击,经营将更为艰难。

目前中国超过 90%的银行类金融机构是以城商行、农商行、农信社为代表的中小银行,他们必须从单一的业务模式向多元化业务模式转变,实现基本盈利模式从存贷利差占绝对优势转向存贷利差和中间业务并重,培育新的利润增长点。在这个过程中通过信息化投入优化业务结构,提升中间业务、零售业务占比,实施精细化管理,严格控制各项经营成本,实现个性化特色化的服务。目前总数超过90%的中小银行,其信息化投入只占到银行业信息化总投入的18%左右,且普遍面临科技发展滞后,科技人员少,科技运用水平低等问题,有极大的提升空间。

2014 年银监会批准三家民营银行的筹建申请,其中深圳前海微众银行已于 2014 年 12 月正式营业,民营银行的试点可以给中国银行业带来真正的竞争格局,而这些拥有互联网和小微企业基因的民营银行一定会重视用户体验和银行渠道建设,网络银行、移动银行的比重会加大,从而不断提高银行 IT领域的投入。

(4)金融 IT 服务外包:降低成本,提高核心竞争力

美国早在2004年已经形成了3:3:4的成熟信息化建设投入比例,除了核心的部分自己做以外,其他的部分大多采取 IT外包的模式,充分利用各方的优势。随着信息技术的不断细化、金融全球化和金融市场竞争的日益激烈,银行业也逐渐由“趋同”向“求异”转变,任何单一银行要想在整体产品市场上取得全面的竞争优势已经非常困难。竞争形态的转换要求银行业重新审视自身优势,确立其核心业务范围,并将优质的资源和独特的能力集中到该领域,挖掘和寻求特定的客户群体,为客户提供最快的、能够带来最大价值的金融产品,形成强化核心竞争力的业务平台。通过服务外包,尤其是金融 IT 的外包,银行可以集中有限的资源,建立并强化自己的核心能力。

中国金融 IT 外包规模(亿元)

数据:智研数据研究中心整理

从节约成本的角度说,专业化分工带来组织职能效率的提高,许多外包商都拥有比金融机构更有效的资源和组织,尤其是专门化的知识和经验。他们可以通过规模经营的实现而获得比单个企业生产高得多的经营效率,能直接降低金融机构的加工成本、人力资源成本和管理成本。此外,业务外包有利于金融机构节省巨额的投资,降低资产风险。金融IT服务外包的快速发展给专业的金融IT企业带来巨大的发展空间。

内容选自产业信息网发布的《2015-2020年中国金融业IT产业研究及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金融IT行业市场竞争现状及投资潜力研判报告

《2026-2032年中国金融IT行业市场竞争现状及投资潜力研判报告》共十二章,包含中国金融行业系统集成企业经营分析,2026-2032年中国金融it市场前景预测分析, 2026-2032年中国金融it市场投资商机与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年上半年信雅达净利润暴涨16970%,是“金融信创”赛道爆发的征兆吗?[图]](http://img.chyxx.com/2021/10/J7198IZSOZ_m.jpg?x-oss-process=style/w320)