目前木门行业的优势企业规模相对较小,年产10万套以上木门已属于行业内的大企业,行业内初步达到工厂化生产木质门的企业约6,000家,行业集中度不高。2014年,我国年产木门超过1.6亿套,近年来基本保持了每年1,000万套以上的增速,木门行业供给增长明显。随着行业的逐步规范、品牌企业将逐步显示出其竞争优势,未来将出现一些全国知名的龙头木门企业。

根据智研咨询发布的《2015-2022年中国木门行业发展前景及投资策略分析报告》显示:对于木门行业而言,其工程需求主要源于我国房地产行业精装修化的趋势。

我国住宅精装修发展历史不足十年,尚处于起步阶段;自2010 年起,我国开始逐步进入精装修时代。目前,精装修住宅在我国的住宅总量中占比较低,全国住宅平均精装修比例不足10%,和发达国家80%以上的精装住宅比例差距巨大。如按照工程需求占木门总需求30%来计算,则2014年木门行业在工程领域将实现产值350 亿元左右,市场空间巨大。

随着政策面和房地产企业商业模式的不断演进,住房精装修化将呈现良好的增长态势,木门行业的工程需求将超过行业的平均增长水平,其比重也将稳步上升。

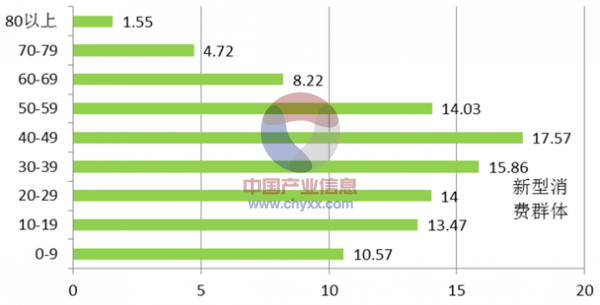

我国木门行业近年来处于持续高速成长期,并已表现出较为明显的消费升级趋势:人群年龄结构中,70-90 年代出生的新型消费人群队伍迅速扩大,且我国将长期处于婚育适龄人口高峰期,该部分人群旺盛的消费能力有力的支撑了木门消费市场的扩大和加速升级。

中国人口的年龄结构

木门的消费升级主要体现为品牌化消费,讲究环保性、时尚性、个性化、多元化,对于木门家居装修的整体性、协调性、装饰性的需求增强,充分体现消费者整体家居的定制化特征,更加注重木门家居装修的风格、时尚性、规范性及售后服务等。未来,具备大规模供应具有环保、创新设计元素产品的品牌木门领军企业,其增长率将超过行业平均增长率。

二次装修市场已逐渐成为木门行业的重要需求。一般家庭装修周期在8 年左右,近十几年来,我国房地产行业发展迅猛,存量住宅数量不断增加,伴随着居民收入水平的提高,存量住宅的二次装修市场逐渐形成规模,尤其早期的商品住宅结构不合理、装修品质较差,进行家庭二次装修的需求日益迫切。根据全国第六次人口普查数据,我国大陆地区共有家庭户40,152 万户,即使以十年重新装修一次计算,每年有超过4,000 万户二次装修。家庭二次装修市场规模不断扩大,已逐渐形成对木门行业持续而稳定的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国木门行业竞争现状及投资策略研究报告

《2024-2030年中国木门行业竞争现状及投资策略研究报告》共十三章,包含2019-2023年木门行业重点企业,2024-2030年中国木门行业投资分析,2024-2030年木门行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国木门行业全景分析:行业规模化发展,市场集中度有望持续提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国木门行业市场规模及重点企业对比分析:欧派家居优势明显[图]](http://img.chyxx.com/2021/11/L9104AX963_m.jpg?x-oss-process=style/w320)