2015 年上半年我国社会消费品零售总额同比增长 11.95%,增速较上年同期下降了 1.15个百分点。同时,据统计,2015 年上半年全国百家重点大型零售企业零售额累计同比增长 0.6%,增速与上年同期相比,略微提升了 0.9个百分点。零售行业面临消费复苏缓慢、渠道竞争激烈等困难,行业景气度仍在低位运行,基本面改善缺乏动能,而反转更是任重而道远。展望未来,我们认为零售行业数据大幅反弹难度较大,主要是由于一方面经济低靡拖累了居民消费倾向,另一方面三公消费导致购物卡消费下降,同时电商、高租金对于实体零售的冲击短期无法立刻改善。我们认为未来收入增速情况可能较业绩情况更真实反映公司以及行业的景气度,建议投资者未来更加关注营收增速的水平,未来零售行业的拐点可能将首先从收入端企稳出现。行业未来回暖的契机将来自于变革和行业整合。

一、跨境电商刮起潮流,海淘代购成新生力量

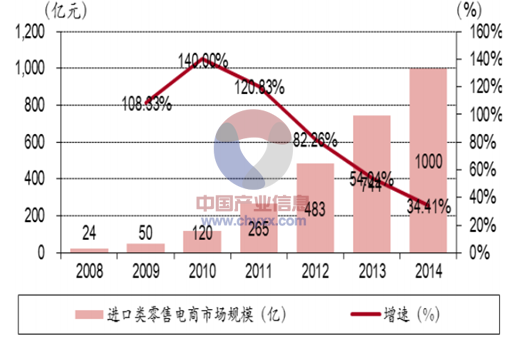

2014年中国进口零售电商市场规模为 0.613万亿元,相比中国网络零售总额的 2.8万亿来看,规模非常小。同时艾瑞咨询数据显示,在参与调查的 9,300名网购消费者中,曾经网购过海外商品和经常进行跨境网购的用户比例分别只有 25.2%和 3.4%,这反映了跨境网购在中国的渗透率还很低,大众消费者对跨境网购的认知尚待开发。2014 年中国跨境电商交易规模进口占比为 14.6%,较 2013年的 12.4%增长 2.2个百分点,显然跨境电子商务已成为中国电子商务交易市场的新增长热点。随着普通消费者对跨境网购认识的逐渐普及和深入,进口零售电商的市场渗透率和市场规模仍会在未来几年里进一步迅速上升和扩大。

2010-2014年中国跨境电商交易规模进出口占比情况

资料来源:智研咨询整理

2008-2014年中国进口零售电商市场规模情况

资料来源:智研咨询整理

内容选自由智研咨询发布的《2015-2020年中国商贸零售市场全景调查及投资前景分析报告》

二、商业地产租金持续下降,购物中心或倒闭潮

从购物中心的发展历史来看,相对美国、日本等发达国家,中国购物中心的发展历史较短,在 20世纪 80年代之前,中国没有购物中心,直到 80年代中后期,才在北京、上海等一些大城市开始出现对购物中心的探索。而随着消费升级,2005 年以来,购物中心在全国掀起了发展的狂潮。而发展至今,仲量联行近日发布报告称,2013年我国 7个大城市将推出购物中心 2,034万平方米,是 2012年开业量的 2.9倍。由于过度的开发,大城市的购物中心整体空臵率上升已成不争的事实。据高纬环球研究部数据显示,2014 年我国一线城市购物中心平均空臵率接近 10%;二线城市中,重庆、沈阳、青岛与厦门等几个城市由于部分项目招商未达到市场预期,购物中心空臵率更是高达 15%-20,远超 6%的警戒线。

购物中心发展历史

资料来源:智研咨询整理

近年来,我国零售市场进入“慢增长”阶段,受行业同质化及电商平台等冲击,百货行业利润普遍下滑。购物中心为消费者提供了购物、餐饮、娱乐为一体的综合配套服务,为商家提供了很好的经营平台,并提升了城市商业形象,在消费迅速增长的今天,其扩张有必然性。但是,购物中心数量剧增,一定程度上缺乏与之匹配的消费能力。尤其是在二三线城市,其过快的开发速度往往超出消费承载力。根据仲量联行的调查显示,2014年 1季度,在 28座城市、超过 600个商场里,有不超过 30栋持有型购物中心可以被称为“鬼商场”,这一问题在散售市场中更为普遍。中国三线城市零售物业市场存在供应过剩的情况,最极端的例子是,在常州大量散售型购物中心处于“半死不活”的状态。随着市场的发展,这些低成本建造的低端零售物业正逐渐被市场淘汰。我们认为,随着这几年购物中心如雨春笋般的推出,未来商业地产供过于求的局面将越发明显,因此商业地产租金下降趋势不可阻挡,同时一些经营管理能力差的散售市场将濒临倒闭,未来只有经营水平不断提升才能保证购物中心的可持续发展。今后,购物中心的竞争将主要体现在经营能力的竞争。

三、零售行业的投资机遇在于国企改革和收购兼并两大主线

1)国资改革:零售行业是一个完全竞争的行业,我国大型零售上市公司基本以国资控股为主,由于国企机制的缺陷,经营效率低下,优质资产难以得到充分利用。我们认为国有零售企业通过引入战略投资者、混合所有制等多种方式实现体制改革,通过完善企业机制和提高管理效率,未来经营业绩有较大突破机会。

我国大型零售上市公司基本以国资控股为主,申万零售 72家上市企业中,有38 家为国资委控股企业,占比达 53%。回顾三十多年来的国有企业改革,目前国有企业取得的经营成绩值得肯定,但仍然存在公司管理效率低下、绩效不高等一系列诟病。零售行业是一个完全竞争的行业,国有企业基于其悠久的历史,大部分拥有核心商圈的优质的物业所有权,但由于国企机制的缺陷,经营效率低下,优质资产难以得到充分利用。

国企改革淡马锡模式简介

资料来源:智研咨询整理

2014年国有企业毛利率 21.30%,民营企业毛利率为 21.80%,毛利率水平相当。期间费用率方面,2014 年国有企业期间费用率为 14.81%,而民营企业期间费用率为 11.22%,国有企业期间费用率显著高于民营企业。较高的期间费用率,使得国有企业 2014年净利润率为 4.08%,低于民营企业 3.95个百分点。国有企业的机制,使得其很难实现精细化管理,有效的控制费用率。

新一轮国企改革关注的领域主要包括整体上市、内部管理、产融结合、市场化体制机制、激励机制、经营者持股、传统品牌发展等方面。我们认为:1)通过集团整体上市,具有规模优势的龙头企业如百联集团(百联股份)、老凤祥等,有望兼并部分竞争力较弱的零售企业,进一步提升竞争力。2)通过企业的经营者选拔市场化、股权激励等机制,企业将全面调动企业经营者的积极性,实现高效运作。3)通过引入市场化体制机制,引入战略投资者等形式,可以进一步优化公司治理结构,提高经营效益。

2)收购兼并:较低的行业景气度,有利于龙头企业对优质资源的整合,将催生新一轮的行业兼并收购浪潮。通过兼并收购,区域龙头企业可能成为被收购的标的,行业龙头可借此机会扩张规模。 行业的集中度将会进一步提高,企业的规模效应将进一步体现,行业的资源配臵和使用也将更为合理、有效。目前,超市子行业在零售的各大行业中经营状况最差,未来超市行业将继续面临人力、租金等刚性费用上升,因此短期超市子板块可能存在收购兼并的行业整合机会。我们认为在行业低估的情况下,零售行业尤其是超市子行业,收购重组是行业最大的机遇。

2013-2015年 6月零售行业主要收购兼并事件

时间 | 收购方 | 被收购方 | 事件 |

2015年 6月 | 新世界百货 | 蔡同德药业、 | 收购蔡同德药业剩余 40%股权,全资控股蔡同德药业 |

2015年 6月 | 红旗连锁 | 互惠商业超市业务 | 以 4.23亿元收购互惠商业的超市业务及配套资产 |

2015年 1月 | 茂业系 | 银座股份 | 茂业系连续举牌银座股份,合计持股比例达 10% |

2014年 12月 | 永辉超市 | 中百集团 | 永辉超市举牌中百集团,合计持股比例达 20% |

2014年 6月 | 南京新百 | 弗雷泽百货 | 以 1.553亿英镑收购弗雷泽 89%股权 |

2014年 5月 | 步步高 | 南城百货 | 15.8亿元收购 100%股权,进军大西南市场,实现跨区域扩张 |

2013年 11月 | 六福集团 | 香港资源 | 每股 3.01港元收购香港资源旗下珠宝品牌“金至尊”50%权益 |

2013年 10月 | 翠微股份 | 当代商城、甘家口大厦 | 注入北京当代商城和北京甘家口大厦全部资产 |

2013年 10月 | 新华百货 | 东桥电器 | 以发行股份及支付现的方式,购买东桥电器 49%的股权 |

2013年 10月 | 物美商业 | 卜蜂莲花 | 以互相认购股权的形式收购卜蜂莲花中国内地的 36家门店 |

2013年 10月 | 新世界百货 | 上海汇姿 | 斥资 2.8亿元收购上海汇姿(上海巴黎春天五角场店)100%股权 |

2013年 10月 | 西安民生 | 兴正元 | 5亿元收购兴正元 32.41%股权 |

2013年 10月 | 苏宁 | PPTV | 与弘毅投资联合以 4.2亿美元投资 PPTV |

2013年 8月 | 华润创业 | 乐购(tesco) | 排他性合作,合并乐购在中国的 134家门店 |

2013年 6月 | 大商股份 | --- | 向大股东发行股份,收购其持有的部分商业门店股权 |

2013年 7月 | 王府井 | 春天百货 | 收购春天百货 92.73%的股权,完全私有化正在进程中 |

2013年 1月 | 解百 | 杭州大厦 | 发行股份(26.62亿元)收购杭州大厦 60%股权,未完成 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告

《2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告》共九章,包含2017-2021年商贸零售行业各区域市场概况,商贸零售行业主要优势企业分析,2022-2028年中国商贸零售行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)