一、中厚板概述

我国的第一套中板轧机于1936年在鞍钢建成,属于三辊劳特式轧机。新中国成立后,在前苏联的援助下,我国的中厚板生产装备和工艺技术水平有了很大提高,先后建成了重钢2440mm中板轧机、武钢2800mm中板轧机等13套三辊劳特式轧机,为我国板材生产奠定了坚实的基础。70年代后,我国的中厚板轧机开始向宽板面方向发展,1978年在舞阳钢厂建成了我国自行设计制造的第一套4200mm厚板轧机;首钢引进了国外3300mm二手宽厚板轧机设备。这两套轧机主要用于生产特殊钢板,满足了当时核动力设备、舰船、潜艇、大型工程机械和民用钢制船舶生产的需要。

在工艺技术和装备水平发展方面,20世纪80年代,国内中厚板生产企业均多次对原先建设的三辊劳特式中板轧机进行了不同方式的改造,改造后的轧机基本以三辊加四辊或双四辊轧机为主,基本解决了三辊劳特式轧机尺寸偏小,钢板宽度窄,长度短、尺寸偏差大、板形差、以及原材料和能源消耗成本、经济效益差等问题。从80至90年代初,通过多次改造的方式增加原有轧机产能、提高工艺装备水平和生产技术水平,并具备了较为先进的电控设备、控轧控冷技术装备和热处理工艺。

从我国中厚板轧机的发展历程可以看出,我国中厚板轧机经历了从三棍劳特式为主到以四辊轧机为主的发展历程。目前在我国大中型钢铁企业中,除临钢还保留一套三棍劳特轧机外,其他厂基本上都是四辊轧机。布置形式基本有单机架四辊轧机、二辊十四辊轧机、三棍+四辊轧机、双四辊轧机四种形式。

2012 年我国可生产的中厚板轧机共69 套, 这些轧机都是2011 年前建成的(未含在建的南钢5m 轧机,筹建的防城港5.5m 轧机,湛江4.3m 轧机),产能约7400 万吨。

工信部数据显示:重点大中型钢铁企业主体生产设备已达国际先进水平。构建了以鲅鱼圈、曹妃甸为代表的可循环钢铁生产流程,并实现了稳定顺行。拥有5000m3以上高炉、COREX3000熔融还原炉、5500mm大型宽厚板轧机、2250mm宽带钢热连轧机和2180mm宽带钢冷连轧机等世界最现代化、最大型的冶金装备。1000m3及以上高炉已占炼铁总产能60%左右,100t及以上转炉(电炉)占炼钢总产能54%左右;已建成热轧宽带钢轧机77套、中厚板轧机84套、冷连轧轧机40多套。

二、生产规模分析

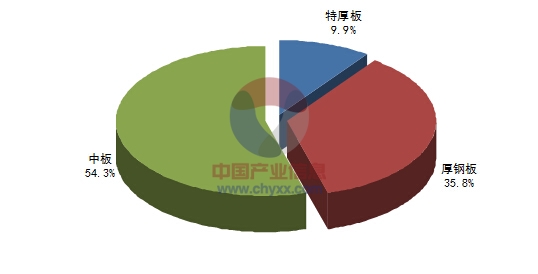

产业信息网发布的《2015-2022年中国中厚板产业竞争态势研究及投资前景评估报告》显示,根据国家统计局数据:2014年我国中厚板产量为7366.4万吨,产量较上年同期增长7.1%。当中特厚板产量为727.02万吨,产量同比增长9.5%;厚钢板产量为2638.45万吨,产量同比增长10.0%; 中板产量为4000.91万吨,产量同比增长4.9%。

2005-2014年中国中厚板产量走势图

资料来源:国家统计局

2005-2014年中国中厚板主要细分品种产量统计表(吨)

年份 | 特厚板 | 厚钢板 | 中板 |

2005年 | 2,425,327.00 | 10,802,003.00 | 18,624,328.40 |

2006年 | 3,247,255.00 | 13,109,718.00 | 23,871,195.48 |

2007年 | 4,313,104.00 | 17,725,878.00 | 30,370,449.00 |

2008年 | 4,228,016.00 | 20,210,489.00 | 35,269,255.80 |

2009年 | 4,745,639.87 | 18,748,669.88 | 34,875,876.27 |

2010年 | 4,816,189.77 | 22,234,207.63 | 42,416,545.90 |

2011年 | 6,179,045.10 | 26,036,289.07 | 41,238,309.40 |

2012年 | 5,370,533.94 | 23,409,677.85 | 38,029,933.83 |

2013年 | 6,637,222.70 | 23,988,473.15 | 38,124,598.26 |

2014年 | 7,270,199.34 | 26,384,475.82 | 40,009,095.45 |

资料来源:国家统计局

2014年我国中厚板产量结构图

资料来源:国家统计局

二、价格走势分析

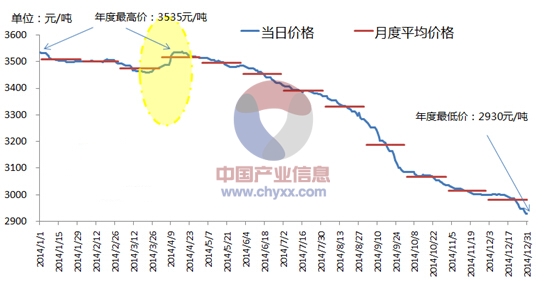

1、2014年价格跌势为主,年度均价跌幅小于其他品种

2014年度国内中厚板市场价格弱势下跌,其中1-2月份价格走势相对平稳,2月底现货价格震荡下滑,直至3月底价格开启小幅攀升模式,到4月份市场结束涨价,其后现货价格基本一路下行,9月份更是出现一波较大幅度的下跌。全年国内20mm普中板最高价在年初和4月中旬出现,为3535元/吨,年内最低价为年末的2930元/吨,全年价格跌幅为605元/吨,最大价格振幅也是605元/吨,市场价格跌幅17%。

2014年国内20mm普碳中厚板市场均价走势图

资料来源:Mysteel

就几大钢材品种价格走势来看,2014年度中厚板市场价格相对强势,在一定程度上改善了2013年的品种最弱的格局。与螺纹钢对比来看,2014年中厚板年度均价跌幅少了106元/吨,中厚板年度均价下降392元/吨。另外中厚板年度均价高于热卷,与冷轧价差缩窄,这都可以看出中厚板市场价格相对强势。不过须知,2014年中厚板市场价格跌幅相对偏小并不代表中厚板市场摆脱了弱势格局,这与2013年价格过弱关系密切。

2013与2014年度国内几大主要品种年度均价跌幅对比:元/吨

资料来源:Mysteel

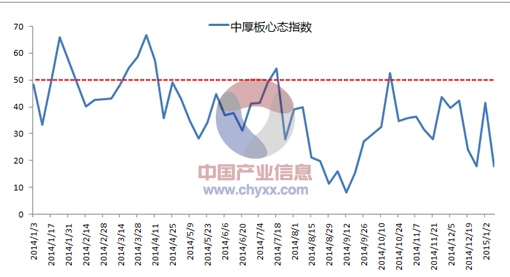

2、中厚板品种盈利水平不佳、市场心态长期悲观

如果单就对比2014年度几大品种的价差,我们可以得出钢材市场年度长弱板强的格局,但是中厚板这个品种在板材几个品种中处于弱势地位。据Mysteel长期监测数据显示,2014年生产企业盈利水平分品种来看,冷轧最好,其次为热卷,螺纹钢和中厚板较差,其中最新数据来看中厚板盈利情况最差。2014年度中厚板生产企业有盈利的时候只有8个月,而且盈利空间相对较窄,盈利空间最大的时候也只有200元/吨,而冷轧、热卷最大盈利空间300-400元/吨。

从市场心态来看,每周五Mysteel对中厚板市场有关键性影响的59家钢厂、119家贸易商、24家下游企业、28位业内分析人士调查数据显示,2014年国内中厚板心态指数绝大多数的时候都是低于50,其中高于50占比仅为14.3%;看空后市为85.7%,低于30占比达到24.5%。

2014年国内中厚板市场心态指数变化趋势图

资料来源:Mysteel

3、中板产量增幅超出预期

2014年国内钢铁产量增幅明显放缓,2013年度国内钢铁产量达到10.68亿吨,同比增幅11.4%;2014年1-11月国内钢铁产量增加仅为4.5%;而2013年中厚板产量增幅仅为3%,2014年1-11月累计产量为6759.5万吨,同比增幅达9.15%。

4、出口增量大幅攀升

2014年12月我国出口钢材1017万吨,再创历史新高,全年出口钢材达到9391.35万吨;其中1-11月份中厚板出口625.8万吨,同比增幅60%,全年可能达到700万吨,净出口量大致在560万吨。对比近8年的国内中厚板出口情况,2014年中厚板出口量虽然没有回归2007-2008年的风光时代,但较前几年来看增幅已经明显提高。正因为出口增量大幅攀升,国内中厚板表观消费量增幅相对小一些,预计2014年中厚板国内表观消费量增幅在6%以内。

近两年国内中厚板进出口量以及表观消费量对比:万吨

资料来源:Mysteel

近8年国内中厚板出口量对比走势图

资料来源:Mysteel

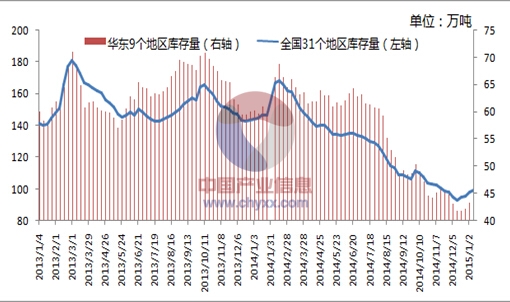

5、中厚板去库存化进行中

截止2014年12月26日,Mysteel同口径检测的全国31个主要城市和港口库存总量为95.37万吨;与去年同期(2013年12月27日)相比减少47.92吨,同比减幅为33.44%。华东9个地区库存总量为44.06万吨,同比降幅为26.58%,低于全国库存降幅。上海地区中厚板库存总量为17.7万吨(包含品种板),同比跌幅为9.79%。国内中厚板去库存化还在继续,相对而言华东地区去库存化步伐放缓,部分地区譬如上海2015年去库存化速度将继续放缓。

2013年以来全国以及华东地区中厚板社会库存量走势

资料来源:Mysteel

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中厚板行业供需态势分析及投资机会分析报告

《2024-2030年中国中厚板行业供需态势分析及投资机会分析报告》共十二章,包含2023年中国中厚板下游产业发展局势分析,2024-2030年中国中厚板产业发展趋势预测分析,2024-2030年中国中厚板产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。