2014 年,全球风电新增装机容量为51.1GW,同比增长53.9%。其中陆上风电新增装机容量达到48.8GW,与2013 年相比增加了17.1GW,主要原因是中国、美国、德国的开发商选择在现有的补贴政策被完全替代之前加快建设速度,以及巴西风电并网条件改善导致新项目建设速度加快;海上风电新增装机容量由于德国和英国市场的提振出现了0.8GW 的增长,达到2.3GW。作为成熟的新能源发电技术之一,截至2014 年底,全球风电累计装机容量达到359.7GW。

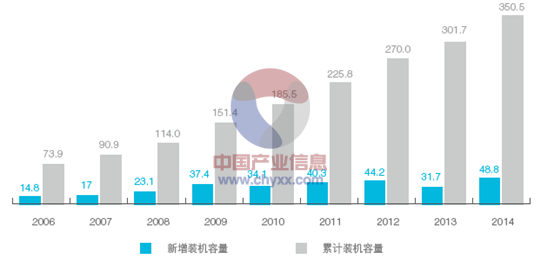

产业信息网发布的《2015-2022年北京能源市场现状调研与投资前景研究报告》显示,2006-2014 年全球陆上风电新增与累计装机容量。2006-2014 年,全球陆上风电累计装机容量年均复合增长率为21.5%。截至2014 年底,全球陆上风电累计装机容量达到350.5GW。

2006-2014 年全球陆上风电新增与累计装机容量(GW)

资料来源:彭博

在2014 年全球陆上风电新增装机容量排名前十的国家中,中国市场仍保持持续增长态势,美国和加拿大市场大幅回升,欧洲市场新增装机容量与2013 年持平,而其他各国风电市场均保持了不同程度的增长。

2014 年中国以新增装机容量20.5GW 高居全球风电市场榜首,市场份额占比42%,新增装机容量同比增长36.7%。受中国削减陆上风电上网电价政策的影响,预计2015 年中国的新增装机容量将达到22-25GW 的历史高点。

2016-2020 年,由于资金短缺及补贴下降,年新增装机容量将下降至16-18GW。2014 年欧洲陆上风电新增装机容量达到10.6GW,与2013 年持平。其中德国新增装机容量2.8GW,继续领跑欧洲市场,英国新增装机容量1.2GW,土耳其、瑞典新增装机容量均为1GW。未来,英国的发电容量招标可能给市场造成短期的下行压力,其他欧洲国家也将陆续实施替代现有固定上网电价的市场定价机制,预计2015-2020 年欧洲陆上风电年新增装机容量将保持在9-10GW。

2014 年美国陆上风电新增装机容量为5.3GW。出于对美国联邦政府是否延续PTC 政策的担心,美国风电开发商纷纷抢装。但美国原本计划在2014 年底完工的700MW 项目因为融资困难而递延到2015 年,因此预计2015 年美国陆上风电新增装机容量将迎来峰值,达到9.7GW。如果PTC 政策不能延续,2015年以后美国陆上风电新增装机容量将明显下降,预计2016-2020 年年均新增装机容量将回落到4GW 左右。

2014 年全球陆上风电新增装机容量排名前十的国家占比

资料来源:彭博

2014 年,全球海上风电新增装机容量为2.3GW,与2013 年的1.5GW 相比增长53.3%。这主要源于德国和英国的海上风电新增装机容量出现大幅增长,德国新增装机容量为996MW,同比增长756MW;英国新增装机容量为928MW,同比增长332MW。此外,中国、韩国等亚洲国家海上风电新增装机容量也有小幅增长。

2006-2014 年全球海上风电新增与累计装机容量(GW)

资料来源:彭博

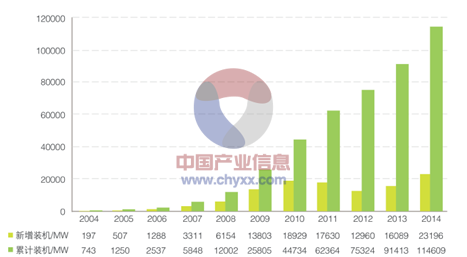

2014 年,中国风电产业发展势头良好,新增风电装机量刷新历史记录。据统计,全国(除台湾地区外)新增安装风电机组13121 台,新增装机容量23196MW,同比增长44.2% ;累计安装风电机组76241 台,累计装机容量114609MW,同比增长25.4%。

2004年-2014年中国新增和累计风电装机容量

资料来源:CWEA

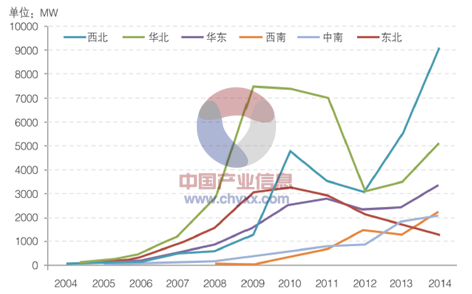

2014 年,我国各大区域的风电新增装机容量与2013 年相比, 除东北地区有所下降外,其他区域的新增装机容量均呈上升态势。东北三省区域除黑龙江省新增装机容量略显增长外,吉林和辽宁分别同比下降28.76% 和44.8%。西南和西北区域新增装机容量分别同比增长72.26% 和67.84%,华北区域同比增长45.44%、华东区域同比增长41.26%。

2004-2014年中国各区域新增风电装机容量

资料来源:公开资料整理

2014 年,我国各省区市风电新增装机容量中,排名前五的省份有甘肃、新疆、内蒙古、宁夏和山西,占全国新增装机容量的52.6%。其中甘肃同比增长488.3%, 宁夏同比增长91.44%,新疆同比增长2.23%,内蒙古同比增长29.46%,山西同比增长17.97%。

2013和2014年各省区装机容量对比(单位:MW)

省份 | 2013年 | 2014年 | 同比 |

东北 | 1645.2 | 1265.4 | -23.09% |

黑龙江 | 623 | 639.8 | 2.70% |

吉林 | 382.5 | 272.5 | -28.76% |

辽宁 | 639.7 | 353.1 | -44.80% |

华北 | 3505.05 | 5097.7 | 45.44% |

北京 | 1.5 | 36 | 2300.00% |

河北 | 521.1 | 1372.5 | 163.39% |

内蒙古 | 1607.5 | 2081 | 29.46% |

山西 | 1347.95 | 1590.2 | 17.97% |

天津 | 27 | 18 | -33.33% |

华东 | 2380.75 | 3363 | 41.26% |

安徽 | 97.5 | 400.1 | 310.36% |

福建 | 265.5 | 96.5 | -63.65% |

江苏 | 543.6 | 760.5 | 39.90% |

江西 | 38 | 316.7 | 733.42% |

山东 | 1289.55 | 1282.8 | -0.52% |

上海 | 18 | 146.6 | 714.44% |

浙江 | 128.6 | 359.8 | 179.78% |

西北 | 5435.2 | 9122.6 | 67.84% |

甘肃 | 617 | 3630 | 488.33% |

宁夏 | 884.7 | 1693.7 | 91.44% |

青海 | 204.5 | 209.5 | 2.44% |

陕西 | 583 | 373.4 | -35.95% |

新疆 | 3146 | 3216 | 2.23% |

西南 | 1307.7 | 2252.6 | 72.26% |

贵州 | 683 | 811.1 | 18.76% |

四川 | 77.5 | 285 | 267.74% |

西藏 | 7.5 | 0 | - |

云南 | 520 | 1156.5 | 122.40% |

重庆 | 19.7 | 0 | - |

中南 | 1814.8 | 2094.7 | 15.42% |

广东 | 527.6 | 539.5 | 2.26% |

广西 | 157 | 116.5 | -25.80% |

海南 | 6 | - | |

河南 | 154.6 | 315.7 | 104.20% |

湖北 | 453.6 | 627 | 38.23% |

湖南 | 522 | 490 | -6.13% |

资料来源:公开资料整理

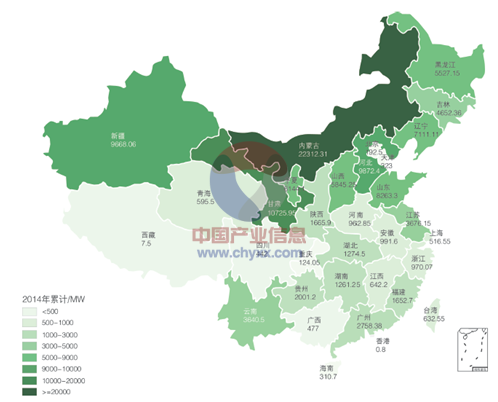

2014 年,我国风电累计装机容量(除台湾地区外)为114608.89MW,其中,内蒙古自治区依然保持全国首位,累计装机容量达到22312.31MW,占全国19.5%。其次为甘肃,占全国9.36%,河北和新疆占比相当,分别为8.61% 和8.44%。

2014年中国各省区市风电新增装机容量

资料来源:公开资料整理

2014年中国各省区市风电累计装机容量

资料来源:公开资料整理

2014 年,中国海上风电新增装机61 台,容量达到229.3MW, 同比增长487.9%, 其中潮间带装机容量为130MW,占海上风电新增装机总量的56.69%。 2014 年,远景能源和上海电气的海上风电机组供应量较大,其他企业仅安装了实验样机。截至2014 年底,中国已建成的海上风电项目装机容量共计657.88MW。

截至2014 年底,我国潮间带累计风电装机容量达到434.48MW,占海上装机容量的65.6%,近海风电装机容量占34.4%,其中规模化项目有近海风电项目为东海大桥海上项目(102MW)及其二期项目,龙源如东海上(潮间带)示范风电场,还有江苏如东扩建项目,其余主要为各风电机组制造商安装的实验样机。

截至2014 年底,海上风电机组供应商共11 家,其中累计装机容量达到100MW 以上的机组制造商有华锐风电、上海电气、远景能源、金风科技,这四家企业海上风电机组装机量占海上风电装机总量的86.9%。

中国已建成的海上风电项目类型

类型 | 装机数量/台 | 装机容量/mw |

潮间带 | 156 | 430.48 |

近海 | 70 | 227.4 |

合计 | 226 | 657.88 |

资料来源:公开资料整理

2014年底中国风电机组制造商海上风电装机情况

制造商 | 装机数量/台 | 装机容量/mw | 装机容量占比 | |

1 | 华锐风电 | 56 | 170 | 25.84% |

2 | 上海电气 | 54 | 161.18 | 24.50% |

3 | 远景能源 | 34 | 131 | 19.91% |

4 | 金风科技 | 44 | 109.5 | 16.64% |

5 | 联合动力 | 22 | 39 | 5.93% |

6 | 重庆海装 | 4 | 14 | 2.13% |

7 | 明阳风电 | 4 | 12 | 1.82% |

8 | 东方电气 | 2 | 8 | 1.22% |

9 | 湘电风能 | 2 | 7.5 | 1.14% |

10 | 三一电气 | 2 | 4 | 0.61% |

11 | 久和能源 | 2 | 1.7 | 0.26% |

226 | 657.88 | 100.00 | ||

资料来源:公开资料整理

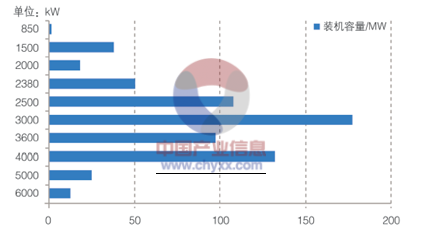

在所有吊装的海上风电机组中,累计装机容量最多的是3MW 机组,占总装机容量的27%,其次是4MW 机组,装机容量占20%,2.5MW 和3.6MW 机组装机量分别占到16%和15%。目前单机容量最大的是6MW 机组,分别由联合动力和明阳风电供应。

截至2014年底中国海上风电新增和累计装机情况

资料来源:公开资料整理

截至2014年底中国海上风电不同功率机组装机情况

资料来源:公开资料整理

2014 年,我国新增装机的风电机组平均功率达到1768kW,与2013 年的1720kW 相比,增长2.81% ;累计装机的风电机组平均功率为1503kW,同比增长3.8%。

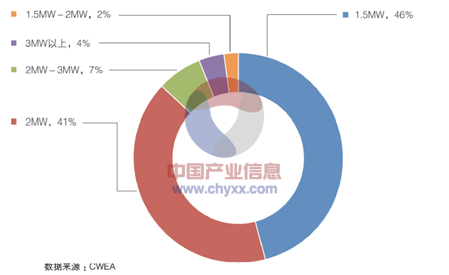

2014 年,我国新增风电机组中,1.5MW和2MW 风电机组占据市场主体地位,占全国新增装机容量的87% ;与2013 年相比,1.5MW 机组市场份额下降了5 个百分点,而2MW 机组所占市场份额上升了10 个百分点;另外,1.5MW~2MW 机组市场份额为2%,2MW~3MW 机组的市场份额占到7%,3MW及以上机组占到4%。

1991年至2014年中国新增和累计装机的风电机组平均功率

资料来源:公开资料整理

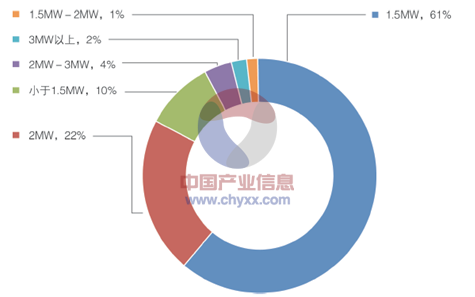

2014 年,我国累计风电装机中,1.5MW的风电机组仍占主导地位,占总装机容量的61% ;2MW 的风电机组市场份额上升至22%,2MW 至3MW 机组占到4%,3MW 及以上的风电机组所占比例不断升高,达到2%。另外,小于1.5MW 的机组占到10%。

2014年中国不同功率风电机组新增装机容量占比

资料来源:公开资料整理

2014年中国不同功率风电机组累计装机容量占比

资料来源:公开资料整理

从1.5MW 和2MW 机型历年装机看,1.5MW 机组最早装机出现在2004 年,2004年至2010 年装机量持续上升,2010 年达到装机量峰值,之后出现下滑直到2014 年装机容量再现上升。2MW 机组最早装机出现在2006年,之后装机容量一路攀升,并持续保持上升态势。

《规划》明确到2015年风电并网装机达1亿千瓦的目标外,还首次提出到2015年,重点省区的风电发电量在电力消费总量中的比重达到10%以上。业内普遍认为,这一数字更意味着“十二五”期间,风电产业发展的质量将有望大幅提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国风能行业市场专项调查及投资前景分析报告

《2022-2028年中国风能行业市场专项调查及投资前景分析报告》共十二章,包含2022-2028年风能行业前景及趋势预测,2022-2028年风能行业投融资分析,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)