铸造是人类掌握比较早的一种金属热加工工艺,已有约6000年的历史。中国约在公元前1700~前1000年之间已进入青铜铸件的全盛期,工艺上已达到相当高的水平。铸造是将液体金属浇铸到与零件形状相适应的铸造空腔中,待其冷却凝固后,以获得零件或毛坯的方法。被铸物质多为原为固态但加热至液态的金属(例:铜、铁、铝、锡、铅等),而铸模的材料可以是砂、金属甚至陶瓷。因应不同要求,使用的方法也会有所不同。

本文来自:《2015-2020年中国铸造机械市场研究及发展趋势研究报告》

铸造主要有砂型铸造和特种铸造2大类。

1 普通砂型铸造,利用砂作为铸模材料,又称砂铸,翻砂,包括湿砂型、干砂型和化学硬化砂型3类,但并非所有砂均可用以铸造。好处是成本较低,因为铸模所使用的沙可重复使用;缺点是铸模制作耗时,铸模本身不能被重复使用,须破坏后才能取得成品。

1.1 砂型(芯)铸造方法:湿型砂型、树脂自硬砂型、水玻璃砂型、干型和表干型、实型铸造、负压造型。

1.2 砂芯制造方法:是根据砂芯尺寸、形状、生产批量及具体生产条件进行选择的。在生产中,从总体上可分为手工制芯和机器制芯。

2特种铸造,按造型材料又可分为以天然矿产砂石为主要造型材料的特种铸造(如熔模铸造、泥型铸造、壳型铸造、负压铸造、实型铸造、陶瓷型铸造等)和以金属为主要铸型材料的特种铸造(如金属型铸造、压力铸造、连续铸造、低压铸造、离心铸造等)两类。

2.1 金属模铸造法

利用熔点较原料高的金属制作铸模。其中细分为重力铸造法、低压铸造法和高压铸造法。

受制于铸模的熔点,可被铸造的金属也有所限制。

2.2 脱蜡铸造法

这方法可以为外膜铸造法和固体铸造法。

先以蜡复制所需要铸造的物件,然后浸入含陶瓷(或硅溶胶[2] )的池中并待乾,使以蜡制的复制品覆上一层陶瓷外膜,一直重复步骤直到外膜足以支持铸造过程(约1/4寸到1/8寸),然后熔解模中的蜡,并抽离铸模。其后铸模需要多次加以高温,增强硬度后方可用以铸造。

此方法具有良好的准确性,更可用作高熔点金属(如钛)的铸造。但由于陶瓷价格颇高,而且制作需要多次加热和复杂,故成本颇为昂贵。

铸造行业国家政策解读

为加强行业管理,促进铸造行业节能减排和转型升级,推进铸造行业健康有序协调发展,更好地为装备制造业服务,我国工信部制定了《铸造行业准入条件》。

《条件》的出台无疑将促进铸造产业集中度提高,那些投入大、产出少、利润低的企业在激烈竞争环境中很难生存下去。而随着小企业的退出,市场订单会被其他有实力的龙头企业获得,这将有利于这些企业加大对研发的投入,进一步提高盈利能力。

《条件》提出的准入门槛涵盖建设条件和布局、生产工艺、生产装备、企业规模(产能/产值)、产品质量、能源消耗、环境保护、职业健康安全及劳动保护、人员素质、监督管理等十个方面。

在这十项基本条件中“铸件质量、节能减排、安全生产”构成了准入的三大核心条件,即确保准入企业符合国家、行业(或地方)产业政策、发展规划和相关法规要求,实现准入企业自身可持续发展,进而促进铸造行业的可持续发展。

而在建设条件方面,《条件》明确规定,国务院有关主管部门和省、自治区、直辖市人民政府划定的风景名胜区、自然保护区和水源地及其他需要特别保护区域(一类区)的铸造企业不予认定;在二类区和三类区(一类区以外的其他地区),新(扩)建铸造企业和原有铸造企业的各类污染物(大气、水、厂界噪声、固体废弃物)排放标准与处置措施均应符合国家和当地环保标准的规定。

在建设布局方面,将全国分为一类、二类和三类区域,其中风景名胜、生态区和水源地等一类区将严禁上马建铸造业项目;生产工艺和装备水平均须达到多项要求;企业规模上,二类和三类区对新建和扩建项目提出了明确吨级要求;而在能耗和环保水平上,《条件》则明确,企业吨铸铁综合能耗≤0.44 吨标准煤;吨铸钢的综合能耗≤0.56 吨标准煤。且对生产过程中粉尘、烟尘和废气排放提出了明确环保指标。

与此同时,《条件》对新(扩)建铸造企业的产值和最低年生产力进行了提升。其中,北京、上海、天津、江苏、浙江、山东、福建、广东、河北、辽宁、海南等地现有铸铁、铸钢、铝合金、铜合金以及其他有色金属企业的产值不得低于 3000 万元,而新(扩)建铸造企业的产值则不得低于7000 万元,其他地区现有产值也不得低于 2000 万元,新(扩)建产值不得低于 7000 万元。在规模方面,新(扩)建铸铁、铸钢、铜合金、铝合金企业规模也得到大幅提高。其中,二、三类区铸铁、铸钢、铝合金、铜合金等铸造企业最低年生产力分别不得低于 10000 吨、8000 吨、3000 吨、1000 吨,与现有铸造企业规模相比,得到明显提高。

本文来自:《2015-2020年中国铸造机械市场研究及发展趋势研究报告》

中国铸造行业发展状况

我国铸造行业表现出以下特点:

1.企业规模逐步增大

我国铸造企业数量比世界其他国家铸造企业的总和还要多,但企业的平均产量远低于发达国家,甚至低于一些发展中国家。目前这种状态正在渐渐改善,我国铸造企业的平均规模正逐步增大。

2.铸件质量明显提高

一是铸件内、外废品率有了明显下降;二是某些类别铸件的尺寸精度、表面粗糙度、材质力学性能和耐热、耐蚀、抗磨等重要质量指标达到了国际一流水平;三是出口铸件的技术档次、质量、品种和数量都有大幅度提高,某些原来依靠进口的重要铸件已实现国产化。

3.铸造企业技术水平有较大提高

近十年来,国内已有一批铸造企业在规模和技术水平上接近和达到世界一流企业水平,并在国际竞争中取得明显优势。

4.铸造用原辅材料商品化程度大幅度提高

近年来,铸造用原辅材料的生产和供应已成为一个单独的产业。国内一些大型铸造原辅材料生产企业不仅在国内有举足轻重的地位,同时也向其它国家出口。

5.国产铸造设备占有率和模具的制造水平有显著提高

国内原有的铸造设备制造厂加上一批新兴的公司通过技术引进、消化吸收、自主创新的方式,生产了许多性价比高的铸造装备,基本满足了国内高端铸件生产企业需求,同时出口量呈逐年增加的态势。

铸造模具制造业也得到快速发展。浙江象山、江苏无锡等地已成为我国铸造模具的制造中心。一些复杂铸件的模具在国内均可制造。

6.铸造企业的专业化水平进一步提升

近年来,不少铸造企业加快了专业化步伐,致力于开发高技术含量、自主技术绝窍的产品。专业化生产优越性得到进一步体现。

7.“绿色铸造”理念得到强化

近年来,节能减排、健康、安全等“绿色铸造”理念在铸造行业日益得到强化。一些铸造企业,在清洁生产、节能降低、达标排放、杜绝重大事故和减轻职业危害等方面取得了显著成效。

8.产业集聚速度加快

近几年来,许多地方政府正在积极进行铸造产业集群(工业国)的建设,使铸造行业开始步入铸造零部件专业化、规模化的良性运行轨道。如安徽省宁国“中国耐磨铸件之都”、广东省高要“中国压铸产业集群示范基地”、河北省泊头“中国铸造之乡”、湖南省嘉禾“中国铸造产业集群试点县”等。

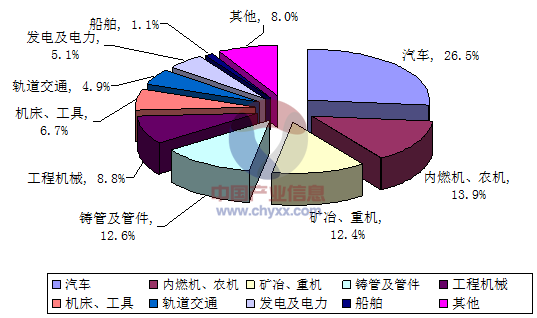

我国铸造行业消费分布

资料来源:智研数据中心整理

市场容量

统计显示,2013年我国铸件市场容量达到5260亿元,同比增长5.4%。各行业市场容量如下图所示:

2013年我国铸造行业市场容量

市场占比 | 市场容量(亿元) | |

汽车行业 | 26.5% | 1393.9 |

内燃机、农机 | 13.9% | 731.1 |

矿冶、重机 | 12.4% | 652.2 |

铸管及管件 | 12.6% | 662.8 |

工程机械 | 8.8% | 462.9 |

机床、工具 | 6.7% | 352.4 |

轨道交通 | 4.9% | 257.7 |

发电及电力 | 5.1% | 268.3 |

船舶 | 1.1% | 57.9 |

其他 | 8.0% | 420.8 |

合计 | 100% | 5260 |

数据来源:国家统计局

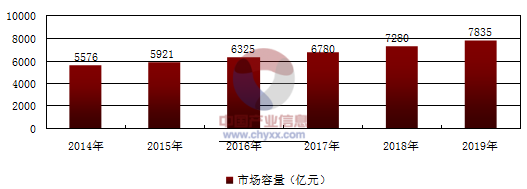

2015-2019年我国铸造行业市场容量分析及预测(亿元)

资料来源:智研数据中心整理

发展趋势

我国要实现铸造业可持续展,必须解决现阶段制约铸造业发展的诸多瓶颈和存在的问题,准确理解我国经济发展规划,认清装备制造业发展大局,分析判断世界铸造业发展趋势,准确把握我国铸造业发展现状和未来发展规律,要实现铸造业科学发展,既要保持平稳的增长速度,更要注重增强在动力。未来一段时期内,我国铸造行业的主要任务就是遏制铸造行业低水平重复建设和盲目发展,通过实施行业准入,促进产业结构升级,优化产品结构,规范市场秩序,大力推动节能减排,推进两化融合,促进我国铸造行业平稳较快发展,提高铸造业对我国装备制造业的总体支撑能力和支撑水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铸造行业市场竞争态势及发展趋向研判报告

《2024-2030年中国铸造行业市场竞争态势及发展趋向研判报告》共十六章,包含2019-2023年中国铸造机械行业运营形势探析,2024-2030年中国铸造行业发展趋势与前景展望,2024-2030年中国铸造行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。