电子商务是以信息网络技术为手段,以商品交换为中心的商务活动;也可理解为在互联网(Internet)、企业内部网(Intranet)和增值网(VAN,Value Added Network)上以电子交易方式进行交易活动和相关服务的活动,是传统商业活动各环节的电子化、网络化、信息化。

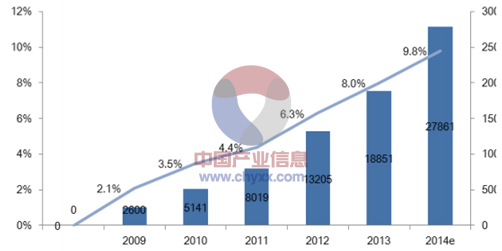

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国电子商务市场调研与投资前景报告》中显示:截止到2013年底,中国电子商务市场交易规模达10.2万亿,同比增长29.9%。其中,B2B电子商务市场交易额达8.2万亿元,同比增长31.2%。网络零售市场交易规模达18851亿元,同比增长42.8%。预计到2019年电子商务市场规模将达31.5万亿元。

一、电商引领零售增长,B2C引领电商增长

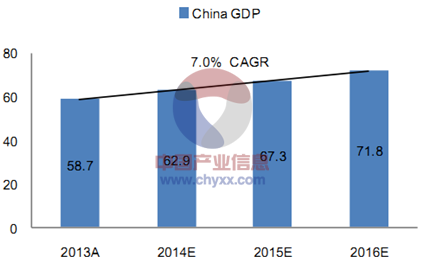

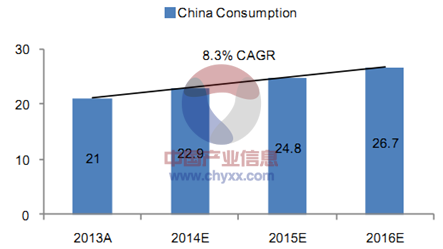

电子商务所在的个人消费领域一直保持稳健上升的势头。随着GDP的发展,中国个人消费行业未来 3年复合增长率约在 8.3%,零售行业一直保持高于 GDP 增速的稳定向上增长势头。

2013-2016 年中国 GDP与增速预测(万亿元)

资料来源:阿里招股书,智研咨询整理

2013-2016 年中国消费总支出与增速预测(万亿元)

资料来源:阿里招股书,智研咨询整理

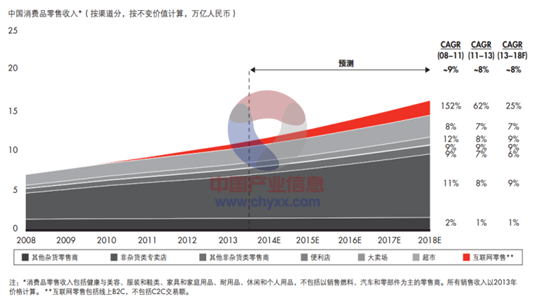

而在零售行业当中,增长最快的是线上零售行业,其近三年的复合增速为 62%,而未来 6 年的复合增速也将会达到 25%。在中国落后的商业零实体售基础之上,中国的线上零售呈现出代偿性的爆发式发展,占有了本应由商业零售享有的、由个人消费提升所带来的零售行业增长份额。

中国零售市场增长分析

资料来源:贝恩咨询,智研咨询整理

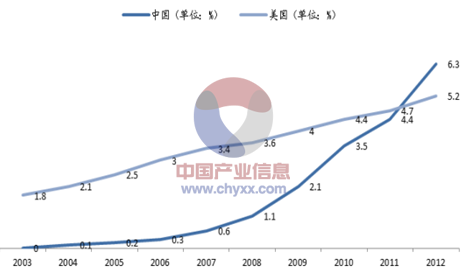

与此同时,线上销售在国民生活当中的重要性也越来越高。中国2013年电商整体的成交额 GMV为 1.85万亿元,占当年社会零售总额的 8%,而预期2014网购整体成交额 GMV约在 2.6-2.8万亿元之间,约占社会零售总额的 10%。

2003-2012 年中美电子商务占社会零售的比例

资料来源:iResearch,智研咨询整理

2009-2014年中国电商规模与占社会零售市场份额

资料来源:iResearch,智研咨询整理

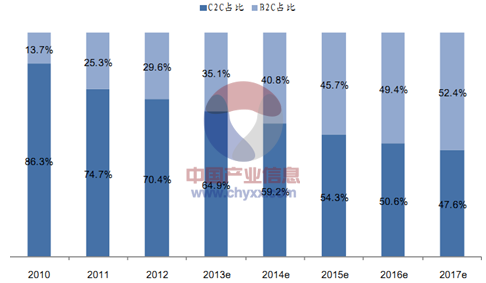

在线上零售行业中,B2C 行业是引领整体增长的主要因素。这主要是由于消费者的消费水平升级,消费模式从过往的“没地方买只好上网买”转变为“去网上买更好的”东西。

2010-2017年线上零售市场中 B2C与 C2C交易的占比

资料来源:iResearch,智研咨询整理

二、电商商业依然拥有广阔的增长空间

一)个人消费者转型带来行业长期增长预期

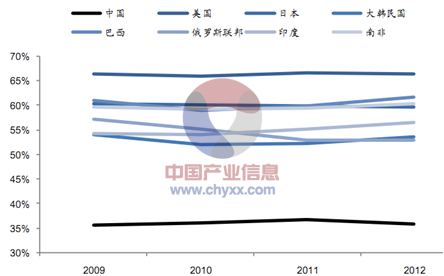

宏观经济趋势有利于消费产业的升级,而消费产业中电商效率较高,最大限度享受利好。发达国家乃至跟中国经济水平相当的金砖 5国,其居民消费占GDP的比重都远远高于中国居民消费的占比。

中国与美日韩及金砖国家居民消费率对比

资料来源:世界银行,智研咨询整理

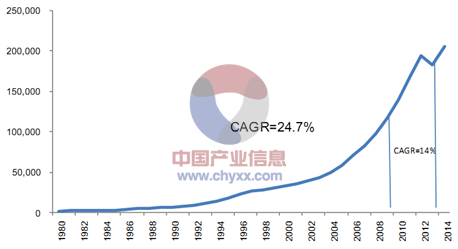

中国的经济转型需要提升个人消费在 GDP中的比重,政府也一直在提倡拉动内需。从 1980年至今社会消费品零售总额的复合年均增长率 CAGR为 24.7%,自 2000年至今的 CAGR为 14%,未来仍较保持约12%左右的复合年均增长率。

中国社会消费品零售总额(1980-2014)

资料来源:wind,智研咨询整理

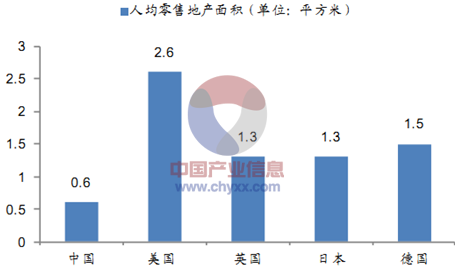

由于中国传统零售业基础较弱,人均商业地产面积不足1平米,在经济高速发展时期,线下零售业发展面临地产及人力成本上升带来的压力,因此电商行业的高效率运作方式将受益于个人消费行业上升所带来的红利。

中美英日德人均商业地产面积对比

资料来源:阿里招股书,智研咨询整理

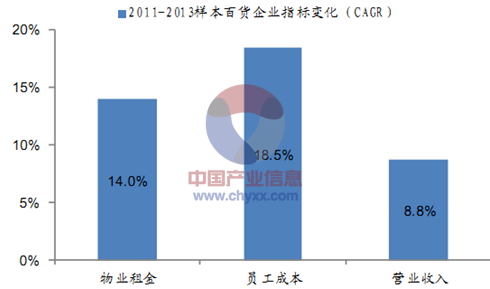

2009-2014年中国电商规模与占社会零售市场份额

资料来源:世邦魏理仕(样本百货企业包含百盛商业,茂业百货,罗宝

百货,新世界百货,银泰百货,金鹰商贸),智研咨询整理

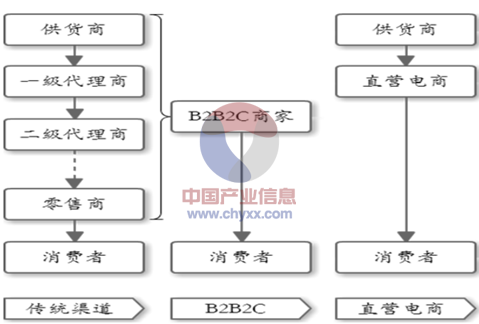

电子商务作为零售行业较为高效的经营模式,其供应链效率较高,且整体运营成本较线下零售相比更低。 电子商务起源于美国,而由于美国十分强大的传统零售基础,电子商务一直位于传统零售的辅助地位。与美国不同,中国有着巨大的消费市场亟待拓展,而基础薄弱、发展受限的传统的零售渠道又无法快速解决零售市场渠道流转的问题;同时,随着中国互联网网络的普及,中国互联网的网民接入数已超过 6亿,在网上消费的人数约为 3.5 亿。对于中国市场来说,这样一个覆盖范围巨大,并且不断增长的市场,使得电子商务建起一张基于互联网的覆盖全国范围的零售网络。

电子商务与传统零售的渠道层级示意图

资料来源:智研咨询整理

二)中国电子商务的用户、成交额渗透率都还有较大提升空间

中国拥有世界最大的王网购用户群体,并且其渗透率还未到达发达国家水平。当前中国约有 3.5亿网购用户,网购用户在整体消费者中的渗透率为 68.2%,而同期美国的网购用户约为1.7亿,渗透率约为 76.3%。

2010-2016年中美网购用户及渗透率对比

资料来源:iResearch,智研咨询整理

电商在社会零售中的占比虽已超美国,但由于经济飞速发展的原因,仍处于快速上升时期。中国2013年电商整体的成交额GMV为 1.85万亿元,占当年社会零售总额的 8%,而预期2014网购整体成交额GMV约在 2.6-2.8万亿元之间,约占社会零售总额的10%。

三、电商销售品类向着居民消费支出大头扩张,未来将向汽车、食品百货、医药等线下消费支出较多的品类渗透

线上热门销售品类与线下热门销售品类存在不一致,除去商品品类属性限制,我们认为未来线上热门销售品类将进一步向线下热门销售品类扩展。

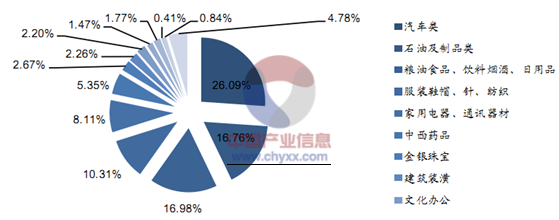

2013年中国社会消费零售额拆分(2013年中国社会消费零售总额 23万亿,

此数据仅限额以上批发和零售业总额 11万亿左右)

资料来源:国家统计局,智研咨询整理

根据工业和信息化部发布的数据,2014年上半年,我国信息消费整体规模达到 1.34万亿元,同比增长20%。根据商务部发布的统计数据,2014年上半年,我国网络零售市场交易规模约 1.1 万亿元,同比增长 33.4%。而 2014 年上半年我国 B2C家电网购市场(含移动终端)规模达 830亿元,同比增长56.6%。

在这 830亿元中,大家电 230亿元(其中平板电视88亿元,空调 67亿元,冰箱45 亿元,洗衣机 30 亿元),同比增长 67%;移动随身终端 440 亿元,其中手机406亿元,同比增长 35%;小家电 160亿元,同比增长80%以上。经过两年的适应和蓄势,传统家电类产品(大、小家电)在线上市场继续发力,呈现出比先发展的手机、数码等产品更大的爆发力。

根据国家统计局发布的数据,2014年第二季度我国社会消费品零售总额达到 6.2万亿元,网络购物在社会消费品零售总额中的占比为 10.1%,首次单季度渗透率突破 10%。如果说,渗透率超过10%是判断主力渠道的有力指标,2014年电商渠道已经是毫无疑义的主力渠道。2014 年上半年,平板电视的线上销售量占比已经达到整体的 15%,空调销售量占比已达整体的10.5%,冰箱销售量占比已接近13%,洗衣机的线上销售量达到整体的 12.3 %,去年同期就已经“破10”的手机销售量占比更是达到了16.5%。

从新增用户以及成交总额来看,电子商务行业都呈现较为稳定的增长势态。从成交商品的分类来看,线上成交的品类主要集中于服装,数码家电,家居等品类上。

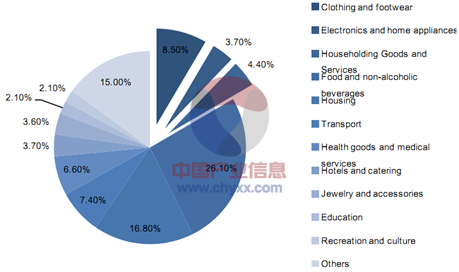

以阿里巴巴的成交情况为例,2013年阿里巴巴的总成交额GMV为 1.68万亿,占全年线上零售市场份额的 91%,其主要成交集中在服装,数码家电,家装家饰等方面。然而我们在下图中也可以看到,占居民消费大头的食品与饮料支出,线上消费占比还较低。

阿里巴巴成交类目与居民消费类目对比

资料来源:阿里巴巴招股书,智研咨询整理

四、2015年中国电商行业投资热点

(一)电子商务公司开展供应链金融与消费金融业务提高行业交易效率

供应链金融通过控制商品和服务交易中产生的商流、物流、资金流和信息流来为整条产业链提供系统性的融资支持,这个过程需要传递、处理和分析大量的信息,操作复杂程度较高。电子商务行业的发展,为电商公司开展供应链金融业务提供了更多的便利。

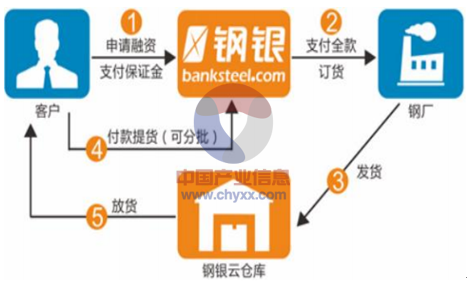

供应链金融可能是未来B2C行业的主要盈利模式。对于当前“流血”经营的 B2C网站来说,供应链金融有可能是其未来盈利的主要看点。这一点在互联网钢铁交易公司上海钢联这里已经得到了印证。上海钢联上海钢联旗下的钢铁电商网站钢银,其主要盈利来源为基于互联网交易平台的供应链金融业务。

供应链金融模式之一:代订货模式

资料来源:京东招股书,智研咨询整理

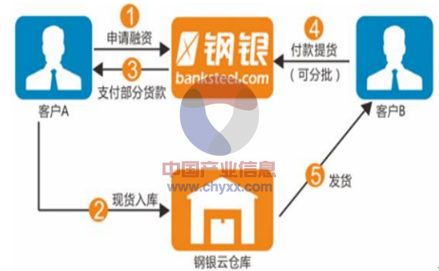

供应链金融模式之二:现货质押模式

资料来源:京东招股书,智研咨询整理

电商公司开展互联网金融至少有以下三方面的优势:

1、运用互联网信息技术降低信息不对称风险。供应链金融强调贸易背景的真实性,而“四流”信息的真实性问题则阻碍了业务的开展范围。互联网技术的运用实现了银行与企业ERP系统、经销商/供应商管理系统、物流公司的监控系统以及电子交易市场的对接,可以帮助银行直接从客户端获取信息;同时,通过系统对原始信息的逻辑关系判断和与历史信息的比较,可更加有效地判断企业交易行为的真实性,且直接的信息传递还可消除信息传递中的“造假”行为。

2、运用互联网信息技术创新产品和服务模式。供应链金融在解决中小企业融资难问题的同时,也困扰于中小企业的信息缺失、交易记录收集困难。随着互联网的发展、普及,B2B 电子商务盛行,企业间的交易行为更加透明,供应链金融服务的目标客户定位下沉,并突破了空间上的限制。大数据技术的发展,则为客户信息和交易行为数据分析提供了技术支持,银行可据此开发区别于传统授信产品的评估和风险分析模型。互联网技术使供应链金融的持续创新成为可能。

3、运用互联网信息技术降低作业成本。供应链金融强调对供应链内部的交易结构进行分析,通过结构化的产品设计将物流、资金流、信息流、商流整合在一起。这其中涉及到的关联方包括核心企业、物流公司、价格信息提供商等众多参与主体,这种“复杂性”导致供应链金融的信息处理和作业成本较高。而供应链金融与电子信息技术结合,则可通过线上化系统的建立,将供应链金融的各关联方纳入一个统一的操作平台,将“四流”信息归集在一起。这样,申请人足不出户即可完成融资申请,核心企业、物流公司的相关单证也可以电子化的形式传递,银行内部作业系统间的互联实现了业务的批量化、电子化处理,从而可确保供应链金融业务处理的快速、准确和稳定,使贸易环节和融资环节更为低碳、顺畅、便捷。

(二)跨境电商带来新的万亿级市场

随着电子商务行业的不断发展,网购用户的消费的金额不断升级并持续向购物场景更广泛、商品更优质的方向发展,2014 年电子商务行业有两大行业热点最能体现这一变化:第一,是扩大了电商行业基础购买情景的移动电商;第二,是扩大了电商品类来源的跨境电商。

传统跨境电商包括出口与进口两大类,进出口电子商务贸易在 2009年净利大幅度下滑之后,近年保持稳步增长,而进口电商由于海淘的成熟,以及亚马逊、阿里巴巴等巨头进入该领域,在 2014年初步正规化,且我们预测在 2014年将迎来快速增长。

跨境电商供应链

资料来源:iResearch,智研咨询整理

跨境电商产业链

资料来源:iResearch,智研咨询整理

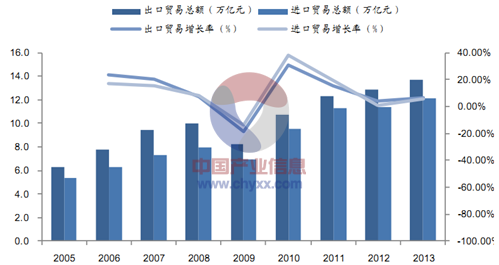

2005-2013中国进出口贸易总额变化情况

资料来源:iResearch,智研咨询整理

电商在零售方面最主要的提升是供应链的环节与流转效率, 这一条在跨境电商中依然得到了体现。作为国内电商龙头的阿里巴巴以及国际电商龙头的亚马逊在 2014年都开战了自己的跨境电商业务:天猫国际与亚马逊海外购业务。除去两家公司的平台与直营属性差异,阿里拥有的是用户优势,亚马逊则拥有国际供货商的优势,但在将来的发展当中两者都会不断的向着用户基础、供应商资源方面渗透。

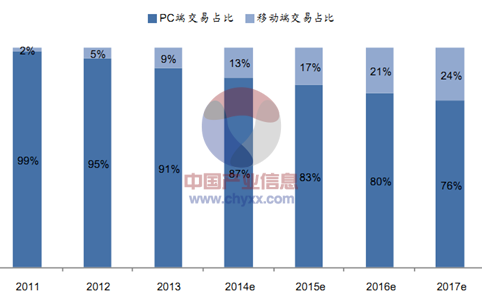

(三)移动电商带来更多成交场景

移动电商成为电商行业增长的重要因素。由于移动端购物为电子商务行业带来新的成交场景,成熟的网购用户利用碎片化的时间进行更高频、更低客单价格的购物行为,从而推动移动购物在整体行业中占据着越来越高的份额。

2011-2017年中国网络购物交易额 PC端和移动端占比

资料来源:iResearch,智研咨询整理

(四)即将引爆的万亿级市场

1、医疗电商

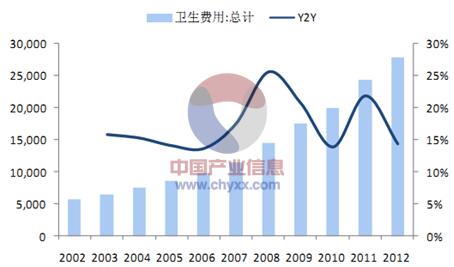

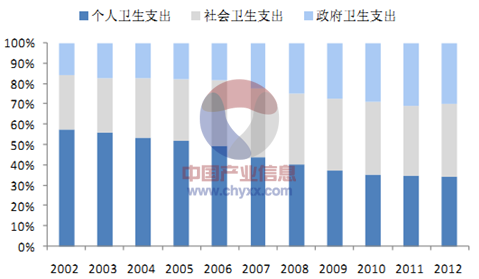

根据国家卫生委的数据,我国卫生费用的总体规模在 2012年已经达到了 2.7万亿元,5 年的平均增速为 19%,如此巨大的市场,BAT 每个巨头都会适度布局。伴随着政府以及社会保障体系的完善,个人卫生费用的比重逐年下降,到 2012 年,个人、社会、政府卫生消费已经呈现 1:1:1的大致格局。

我国卫生费用的总体规模(亿元)

资料来源:国家卫生委,智研咨询整理

我国卫生费用的结构

资料来源:国家卫生委,智研咨询整理

截至 2014年 7月,我国每月中诊疗人数为6.3亿次,较去年同期约增长5%左右,简单计算,近一年,中国到医疗机构的总诊疗人数超过了 7亿人次。其中,医院大约服务 40%的诊疗总人口,社区医院、服务站服务 56%的总人口,其他渠道约为3%。由于城镇化的推进以及基础设施的升级优化,医院服务比例最近三年一直保持上升的趋势。

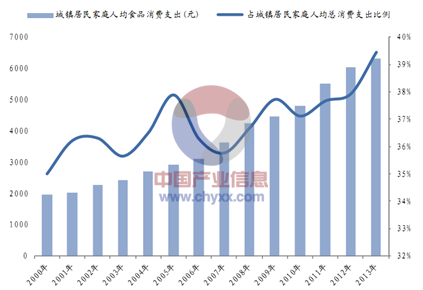

2、食品百货

中国居民在食品方面的消费逐年提升,食品类业务用户付费基础较好。按照国家统计局的城镇居民消费支出数据来看,城镇居民在食品方面的支出占人均消费总支出的 35%-40%左右,并且该比例在不断攀升。

城镇居民在食品方面的支出变化(2000-2013)

资料来源:国家统计局,智研咨询整理

在中国这样一个电子商务大国,百货生鲜类拥有良好的用户以及市场前景,但是当前生鲜电商还处在比较初级的发展阶段,主要原因在于:一,生鲜类对于仓配要求较高。百货生鲜电商基础物流建设占大头,初期投入较大,收回回报时间较长。二,非袋装类生鲜食品标准化程度较低,难以规模化销售。三,用户意识与习惯需要教育与培养。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化妆品电子商务行业市场动态分析及投资前景研判报告

《2024-2030年中国化妆品电子商务行业市场动态分析及投资前景研判报告》共八章,包含化妆品电子商务企业商业模式分析 ,化妆品电子商务行业发展趋势分析,传统化妆品企业转型电商路径分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。