汽车内饰件行业对汽车行业具有较大程度的依存性,内饰件企业的业务同样主要是围绕着整车厂展开。随着近年来我国汽车市场持续高速发展,中国乃至世界汽车保有量的不断增加,市场对汽车内饰件产品的需求日益提高,目前我国汽车内饰件市场需求呈良性上升态势,促使更多的内饰件企业投入新增产能。而随着我国汽车内饰件企业的技术提高和产品升级,整车厂对国内汽车内饰件企业产品的需求也将逐步增加。

在整车行业不断向高端化发展的同时,国内汽车内饰件企业在技术水平、产品质量、产能产量及品牌口碑方面同样也在不断提升。我国汽车内饰件行业基本能满足国内汽车配套和售后市场的需求,而且越来越多的内饰件企业开始有能力将产品出口至海外发达国家。

内饰件行业利润水平变动情况

内饰件行业利润水平受上游原材料价格和下游整车厂采购价格变动的影响。一般配套新车型和改款车型上市初期,汽车售价较高,汽车零部件利润水平较高,随着替代车型上市,原有车型降价,部分整车厂为了保证其利润水平,会要求零部件供应商相应产品在供货的前3-5 年中每年降价一定比例。如果零部件供应商不能紧跟整车厂车型升级的步伐,产量和收入就会不断萎缩,利润水平不断恶化;相反,如果能够与整车厂有长期战略合作关系,不断获得新车型的供应权,从而能在国内汽车消费快速扩大的背景下获得比较稳定的利润水平。

原材料成本方面,由于近年来原材料价格的波动较大,汽车零部件企业受到一定的影响,同时人工成本不断上升,下游整车行业需求疲软的压力进一步传导至零部件企业。

整车厂利润水平近年稳中有升,2011 年到2012 年的利润率由6.9%上升到7.4%。但相应地,国内零部件供应商从2010 年到2012 年的总体利润率则一直呈现下降水平,分别为9.5%、8.2%和7.8%。

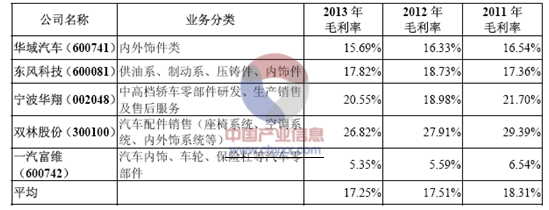

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国汽车用品市场监测及发展趋势研究报告》中显示:从同行业上市公司来看,由于凭借品牌优势和质量优势,抗成本上涨和价格下降风险的能力相对较强,行业龙头企业的盈利能力要显著高于行业平均水平,也更能够抵御市场的不利波动,但近三年来总体的利润率水平仍然有小幅度的下降。但需注意的是,下表中各上市公司多为综合性的汽车零部件企业,内饰件产品仅占其业务的一部分,由于不同零部件以及不同内饰件产品的利润水平差异较大,该等上市公司毛利率水平差异也较为显著。

行业上市公司毛利率

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)