家电行业不同的产品在消费者群体中的普及速度有快有慢,主要的家电品类彩电、冰箱、洗衣机、空调、热水器、油烟机、部分小家电在城市已经基本实现了100%的普及,彩电、冰箱、洗衣机在农村地区的普及率也在70%以上。当前家电行业面临从中高速增长向低速增长换挡,在个别年份还会出现负增长的情况;由于家电消费属于大件消费,对经济的拉动效应明显,另外对群众的普惠效果也较好,因此国家从2008 年以来陆续实施了家电下乡政策、以旧换新政策、节能惠民补贴政策,此外各地方政府、生产厂商、销售渠道也实施了多种优惠措施,在多年的政策刺激之下家电行业出现了消费透支的现象。

内容选自产业信息网发布的《2015-2020年中国大家电市场深度评估及投资前景预测报告》

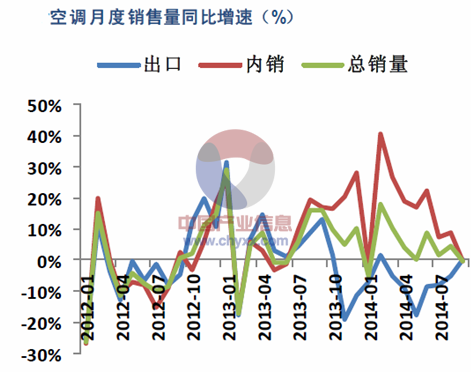

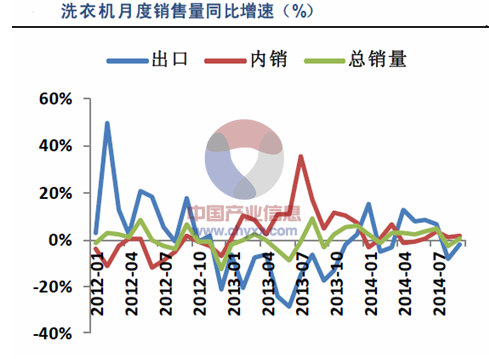

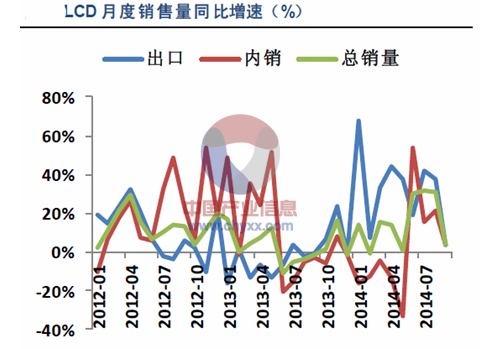

2014 年家电行业的销售情况不容乐观。截止到2014 年9 月份,空调、冰箱、洗衣机、LCD 电视的销量增速分别为4.8%、-1.3%、1.6%、14.7%。从销售区域来看,除空调外的品类外销增速均好于内销增速。截止到2014 年9 月份,空调、冰箱、洗衣机、LCD 电视的外销增速分别为-7.1%、13.3%、3.5%、31.3%,同期内销增速分别为15%、-6.3%、0.8%、-3.5%。

数据来源:产业在线 智研咨询整理

数据来源:产业在线 智研咨询整理

数据来源:产业在线 智研咨询整理

数据来源:产业在线 智研咨询整理

家电外销市场的彩电、冰箱、洗衣机表现较好,从全球产业转移的角度来看,中国彩电占世界产能的85%以上,空调占世界产能的85%以上,冰箱占世界产能的50%以上,洗衣机占世界产能的50%以上。彩电、空调的产能转移已经基本完成,2014 年彩电行业外销市场高增长主要受4 年一度的世界杯比赛观影需求拉动,具有一定的特殊性。冰箱、洗衣机的出口增长得益于海外产能的持续转移,欧美企业目前仍将高端产品保留在当地生产,中、低端产品向亚洲转移的力度加大。

家电内销市场整体比较低迷,有两方面原因。一方面是上游房地产需求不振,2013年下半年商品房销售增速大幅放缓,2014 年前11 个月商品房销售面积较上一年同期同比减少13%,因此由新购臵住房带来的新增需求大幅减少;另一方面,从2012 年7月份至2013 年6 月份实施的“家电节能惠民”政策在短期内透支了一定的改善型更新消费需求。家电产品虽然普及率较高,但是家电产品在功能性、智能化、节能环保等方面还有较大提升空间。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)