一、光伏产品价格回升

随着我国光伏扶持政策的频繁发布,以及国内外光伏应用市场的大幅好转,我国光伏产业景气度在经历了 2012-2013 年的大幅下滑后,2014 年重拾上升轨道,年内包括多晶硅料、硅片、电池片以及光伏组件等产品价格均出现不同幅度的回升。

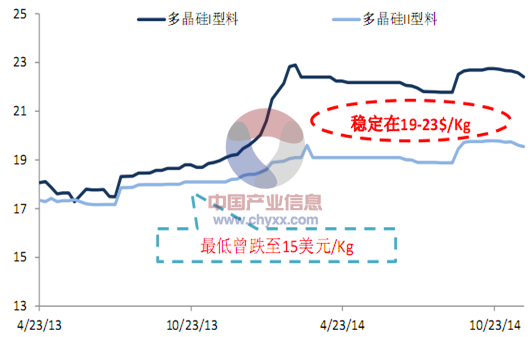

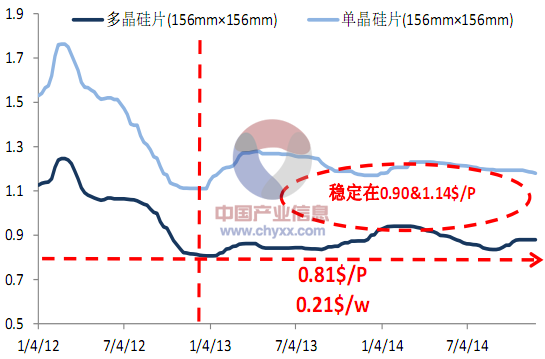

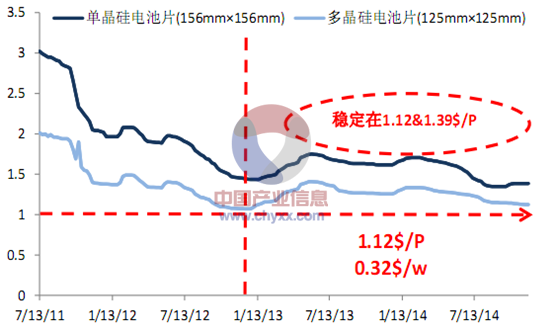

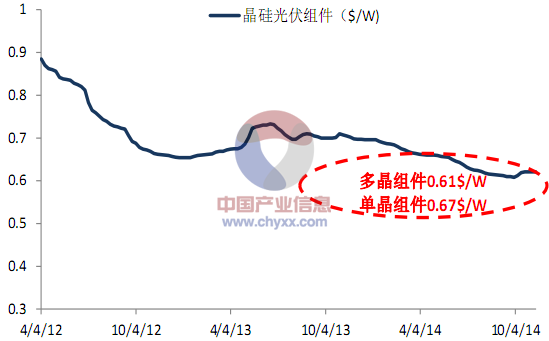

产业信息网(http://www.chyxx.com/)发布的《2015-2020年中国光伏市场分析预测及投资战略研究报告》指出:多晶硅料价格回升最为明显,已经从前期低点 15 美元/Kg 的价格,逐步回升至20 美元/Kg 的水平,回升幅度达 33%左右。晶硅片(156X156)和单晶硅片(156X156)价格分别回升至 0.90$/片和 1.14$/片;多晶电池片和单晶电池片价格则稳定在 1.38$/片、1.86$/片;多晶组件和单晶组件价格分别为 0.59$/瓦和 0.67$/瓦。

多晶硅 I、II型料价格走势图

资料来源:Wind

多晶硅片、单晶硅片价格走势

资料来源:Wind

单晶、多晶电池片价格情况

资料来源:Wind

晶硅组件均价情况

资料来源:Wind

从产业链各级产品价格走势来看,处于上游的多晶硅硅料价格反弹幅度明显优于其他环节产品。这主要是由于在前期行业低谷期间,受到国内外需求不振的影响,大批中小硅料生产企业出现严重亏损,被迫关停并转;同时,硅料生产线的复产成本较高使得前期停产企业很难再回到行业中参与竞争。目前,硅料行业的市场集中度已经很高,截止 2013 年底,全球前四大硅料生产企业市场占有率已经接近 75%的水平,呈现出典型的强者恒强的格局。

二、“双反”未影响多晶硅硅料进口格局

2012 年 7 月我国商务部发起了对于产自美国、韩国的进口太阳能级多晶硅的发倾销调查及对原产于美国的进口太阳能级多晶硅反补贴调查。同年 9 月,商务部收到了江苏中能、江西赛维 LDK、洛阳中硅和重庆大全新能源代表国内多晶硅产业提交的对于产自欧盟的进口太阳能级多晶硅反补贴调查的申请。2012 年 11 月商务部公告称将对于原产于美国、欧盟以及韩国的井口太阳能级多晶硅追溯征收反倾销税。

根据终裁结果我国开始对于产自美国的太阳能级多晶硅征收53.3%-57%的反倾销税率;对于韩国企业征收 2.4%-48.7%的反倾销税率;对于欧盟产地的产品征收 14.3%-42%的反倾销税率。

然而从实际情况来看,对于进口多晶硅反倾销税和反补贴税的征收虽然一定程度上缓解了国内主流多晶硅厂商的压力,但未能从根本上解决我国多晶硅料仍依赖进口的格局。

2012 年我国多晶硅进口量为 8.28 万吨,同比增长 28.17%,2013 年进口量虽然小幅回落至 8.07 万吨,但仍维持在高位;进入 2014 年后,我国多晶硅单月进口量快速攀升,截止 2014 年 11 月,我国已进口多晶硅量已经达到 9.30 万吨,较去年同期增长近 30%。

2012-2014年11月我国多晶硅进口情况

资料来源:Wind

三、多晶硅生产成本

多晶硅进口量的持续攀升与国内外多晶硅料生产成本的差异和产需结构的不均衡有直接关系。 在生产成本方面,受到终端售价的制约以及生产工艺的革新,国内主流多晶硅生产工艺已经从热氢化全面进入冷氢化时代。在经历了行业低谷后,国内未能在生产工艺跟进的热氢化多晶硅生产企业,已经全部停产或倒闭。存活下来的冷氢化生产企业也将多晶硅的生产成本从热氢化阶段的 28-35 美元/kg,降低至 18-22 美元/Kg 的水平。

然而,与国外主流冷氢化多晶硅生产企业相比,受到能耗成本低、折旧减少和核心技术不完善等因素影响,国外主流厂商多晶硅生产成本约为 14-16 美元/Kg,优于国内企业,这也是前期多晶硅价格下探至 15 美元/Kg 时,国外企业处于盈亏平衡点,而国内企业普遍出现亏损的主要原因。显而易见,在同一代技术面前,国内冷氢化多晶硅生产企业始终受制于国外企业的低成本压制。

国内外多晶硅生产成本线

资料来源:Wind

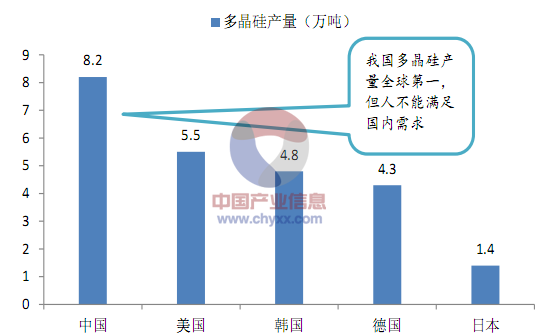

四、产需结构不平衡

在产需结构方面,2013 年全球多晶硅产量约为 25.5 万吨,其中太阳能级多晶硅产量为 23.5 万吨,占比 92.16%。

国内外多晶硅产量分别为 8.2 万吨和 15.3 万吨,分别占比 34.89%和 65.11%,主要多晶硅生产国中国、美国、德国、韩国和日本多晶硅产量分别为 8.2 万吨、5.5 万吨、4.3 万吨、4.8 万吨和 1.4 万吨。

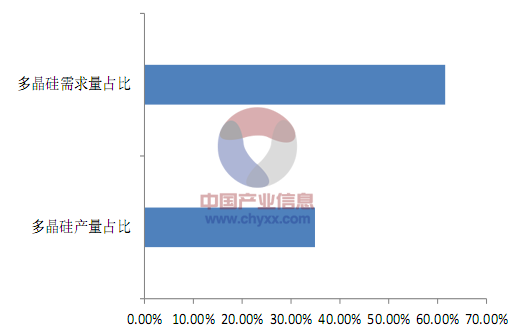

虽然,我国已经连续三年成为全球多晶硅产量第一的国家,但是在需求端 2013 年我国多晶硅消耗量约为15.7万吨,占全球多晶硅总产量的61.57%,占全球太阳能级多晶硅总产量的66.81%。

国内外多晶硅生产成本线

资料来源:Wind

产需结构上的不均衡也是导致我国产期以来多晶硅进口量持续攀升,不能摆脱海外企业压制的主要原因之一。

国内外多晶硅生产成本线

资料来源:Wind

2014 年前三季度,我国多晶硅产量已经达到 9.8 万吨,预计全年实际产能有望达到12-13 万吨,有效产能也进一步提升至 15.5 万吨。同时,预计全年全球多晶硅需求量约为 30 万吨,我国多晶硅产量占全球比重有望提升至 40%的水平。但与高达 65%以上的需求量占比相比,多晶硅受制于海外的问题仍然存在,而未来我国多晶硅产量占比的提升更多需要的是采用新技术、新工艺从而带来低成本的企业的出现,而非简单的高能耗热氢化企业的复产。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)