一、2014年我国煤炭市场回顾

2014年,我国煤炭行业可谓是最为困难的一年,煤炭价格跌跌不休,社会库存居高不下,虽进入第四季度以来,在一系列“为煤企解困”政策的推动下,煤价略有回调,但“高库存,低需求”的现状并未改变。

1、供求关系严重失衡,价格跌幅远过预期

受国内调整经济结构、各地加大环保治理、煤炭产能增加以及进口煤炭冲击等因素影响,2014年初以来,我国煤炭需求直线下滑,煤企库存快速上涨,价格连续7个月大幅下滑。前三季度全国原煤均价仅为0.5-0.6元/千克,竟卖不过白菜的价格(0.5-0.8元/千克)。环渤海动力煤价格指数由2014年1月8日的610元/吨跌至8月27日的478元/吨,跌幅132元/吨和21.6%。全国炼焦煤价格普遍下跌300-350元/吨以上,跌幅普遍超过30%。据统计,2014年三季度煤炭产区综合煤价比2013年同期普遍下跌50-60元/吨。

2、库存奇高不行,煤企销售费用大幅增加

截至2014年9月底,全社会煤炭库存已持续34个月在3亿吨以上。其中,煤炭企业库存9600万吨,同比增加858万吨,增长9.8%;重点发电企业存煤8652万吨,同比增加1327万吨,增长18.1%,可用29天。主要港口存煤4672万吨,同比增加256万吨,增长5.8%。大部分煤企为缓解矿区库存压力,不得不把大量的煤炭转运至海港、内河港口以及下游地区转储和销售,销售费用大幅增加。因此,2014年的煤炭市场竞争不仅产区十分激烈,针对中转港口、下游港口及终端用户地区的竞争也进入“白炽化”的状态。

3、行业效益下降,亏损企业增多

2013年前11个月规模以上煤炭企业亏损额426.5亿元,同比增长了76.39%,占全国亏损企业亏损额的7.87%。90家大型企业利润同比下降34.61%,其中30家企业亏损(去年18家),亏损面33.3%。2014年截止目前全国有8个省区煤炭全行业亏损,煤炭企业亏损面达到70%以上,有70%的煤炭企业减发工资,30%的煤炭企业出现欠发工资现象,工资下降幅度超过30%的煤炭企业不在少数。部分煤炭企业经营更加困难,职工上访案件不断增多。

4、资源环境制约日益突出,煤炭消费出现趋势性下滑

在经济增长放缓、产能过剩、进口冲击、国家调控等影响下,2014年前三季度国内煤炭产销量、消费量同比负增长,这是煤炭行业十年来首次。2014年前九月,建材行业耗煤4.2亿吨,增长0.2%;钢铁行业耗煤4.7亿吨,下降1%;电力行业耗煤14.7亿吨,下降1.8%。

2014年国家出台的《能源行业加强大气污染防治工作方案》提出,2015年,煤炭消费比重降至65%以下,同比下降0.7%。通过逐步降低煤炭消费比重,京津冀、长三角、珠三角等区域力争实现煤炭消费总量负增长;北京市、天津市、河北省和山东省净削减煤炭消费总量8300万吨,煤炭面临的资源环境约束不断加大。

5、中央高层为煤炭脱困做批示,利好煤炭行业政策纷至沓来

面对国内煤炭行业日益加深的困境,在中国煤炭工业协会的积极组织和不断反映下,2014年下半年以来,国务院、发改委各级领导分别对煤炭脱困工作作出重要批示,张高丽副总理更是亲自主持煤炭脱困会议,这次救市行动规格之高、动作之大历史罕见。自8月份开始,国家陆续出台限产令、神华及中煤等大集团率先限产20%、恢复进口煤炭关税、资源税改革以及国家发改委约谈五大电力公司要求减少四季度进口电煤数量等等,预计2014年国内煤炭产量有望缩减1.6亿吨。特别是10月份以来,以神华、中煤集团为首的大型企业以行业发展大局为重,发挥价格引导的中流砥柱作用,助推近期全国煤炭市场一轮小幅上涨行情形成。

二、2015年我国煤炭市场展望

随着利好煤炭行业的限产、进口关税恢复、清税立税等一系列救市政策出台,今后一段时期内我国煤炭供需严重失衡的矛盾将有所缓解,但由于全球经济发展形势仍不明朗,国内经济下行压力依然存在,2015年煤炭市场走势仍不容乐观。

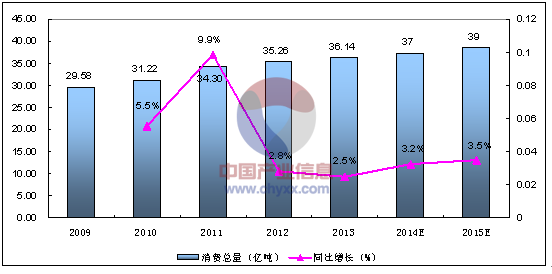

一是煤炭消费总量保持平稳增长。从2012-2013年来看,我国煤炭消费总量比较低迷,同比增速小于3%。产业信息网发布的《2014-2019年中国煤炭开采行业运营态势及未来前景预测报告》指出:尽管国家出台政策限制煤炭产量,但是煤炭产能过剩的情况在未来2-3年仍难有改善。对于2015年煤炭市场形势,预计2014年新增煤炭产能在3亿吨以上,煤炭消费总量却仍然缓慢,但2015年消费总量或超过39亿吨,导致产能增速明显大于需求增速,产能过剩的局面将继续加剧,煤炭需求走弱的情况下,煤价将继续承压。

2009-2015年我国煤炭消费总量及其增长预测

资料来源:智研咨询整理

二是国家调整煤炭进出口政策,限制高硫分、高灰分劣质煤进口。恢复征收进口煤炭3-6%关税,预计2015年煤炭进口总量将有所回落。为缓解煤企困局,2015年国家可能会取消10%出口暂定关税,改变煤炭出口配额管理,将在一定程度上对国内煤炭市场形成支撑。

三是国家遏制煤炭产量盲目增长,全国煤炭产量过快增长势头得到控制。目前国内各省区大都落实了煤矿限产政策,且执行力度大于往年。2014年9月份以来,全国重点产煤省份平均限产力度超过10%,预计2015年全国控制超产产量不低于3亿吨,将缓解目前国内煤炭市场供需失衡的矛盾。

四是随着煤炭市场供求关系逐步改善和煤炭价格到达底部,预计2015年煤炭价格波动幅度将小于2014年。2014年以来全球煤炭价格大幅下滑,目前动力煤和炼焦煤价格分别跌至2006年和2007年以来的最低水平。预计2015年国内煤炭价格波动幅度5-10%,将远低于2014年20-30%的宽幅震荡。世界第二大煤炭出口商TECK资源公司预计,随着国际煤炭供应商减产和中国政府强力推动限产政策持续,煤炭市场可能在2015年中期回归平衡。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。