全球第二大经济体摆脱过度依赖投资的再平衡过程之所以进展缓慢,原因就在于消费支出水平较低。太长时间以来,这个观点掩盖了一个至关重要的真相:中国事实上拥有全球最佳的消费故事。

近年来中国消费支出的年增量和增长比

中国消费支出增长图

数据来源:智研咨询整理

由上图可知:自2011年以后,中国消费支出的年增量和增长百分比都高于美国、德国和日本。

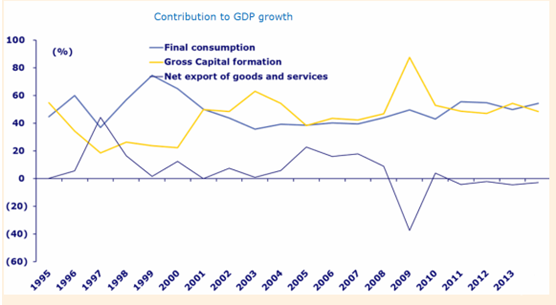

近年来中国消费的再平衡图

数据来源:智研咨询整理

由上图可知:消费支出对国内生产总值(GDP)增长的贡献率(54.4%)大于投资对GDP增长的贡献率(48.5%)。净出口对GDP增长的拖累为-2.9%。

全方位解析“消费热潮”

看一下个别消费行业的表现,就能更加深刻地体会到这股强劲的消费势头。比如,2013年笔记本电脑销售额增长了7.1%。这低于2007年24.5%的增幅——中国经济几乎各行各业的增长都在放缓,原因之一是基数已变得太高——但2013年中国笔记本销量为2440万台,而2007年才为1000万台。

相比之下,2013年美国笔记本销量为1700万台,销售额则下降了11.8%。

2013年,中国服装销量增加了8.2%,达366亿件。相比之下,美国服装销量增加2.2%,达171亿件。2013年,中国空调销量达6420万部,销售额增加11%,美国空调销量则增加7.7%,至780万部。

究其根源

中国家庭消费占GDP比例较低,原因不是消费疲软。相反,中国消费者既经历了较快的收入增长,在消费上的可自由支配程度也较高。私人消费占GDP比例低,是因为过去十年里,中共大力增加公共基础设施支出。基础设施投资占到投资总额的约三分之一,而投资的增速比消费还快,一直是GDP增长的主要推动力。

中共在十年内建成了美国花一个世纪才建成的现代化基础设施,使GDP增速达到两位数,其中大部分增长来自投资,挤掉了原本可能由私人消费贡献的GDP(或GDP增长)份额。

换言之,“问题”不在于家庭消费疲弱,而是因为,随着中共大力兴建基础设施、制造企业进行现代化改造以及政府首次允许建造私人所有的城市住房,固定资产投资(FAI)迅猛增长。2003年至2011年期间,固定资产投资年均增速达25.8%,而在1995年至2002年则为12.5%。

再平衡的持续

对于那些等待可持续“再平衡”过程开始的人来说,这一天已经到来了。中国告别投资驱动增长模式的转型已然启动:在截至2011年的9年里,固定资产投资增速一直保持在25%左右,之后持续放慢,今年增速可能在16%至18%之间。固定资产投资增长放慢是不可避免的,因为固定资产额已积累得这么高,基数变得如此大。这意味着GDP增速也将持续放慢,已从2010年的10.4%降至2012年、2013年的7.7%,今年增速为7%至7.5%,预计2020年增速为5%至6%。

由于GDP增速和固定资产投资都在放缓,而消费保持强劲,预计投资占GDP比重将开始下降,消费的占比将会上升。但对投资者而言,没有必要等到这个过程从头到尾完全展开。中国本身已经是一个绝妙的消费题材。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)