中国的机场旅客吞吐量从2009年的540百万人增加至2013年的820百万人,复合年增长率达约11.2%,并预期于2018年进一步增加至12.8亿人,复合年增长率达约9.3%。

受旅客吞吐量增长和政府部分出资的投资带动,中国的机场数量及相应的机场航站楼总楼面面积预计将增加。中国机场数量从2009年的167个上升至2013年的195个,并预计于2018年进一步增加至278个。

2009-2018年中国机场数量及旅客吞吐量预测

旅客吞吐量:亿人 | 机场数量:个 | |

2009年 | 5.4 | 167 |

2010年 | 6.2 | 177 |

2011年 | 6.8 | 180 |

2012年 | 7.4 | 182 |

2013年 | 8.2 | 195 |

2014E | 5.9 | 210 |

2015E | 9.7 | 232 |

2016E | 10.7 | 245 |

2017E | 11.6 | 261 |

2018E | 12.8 | 278 |

资料来源:智研咨询整理

中国排名前30位的机场航站楼楼面面积于2014年6月约为9.01百万平方米,随着新航站楼的建造和现有航站楼的翻新,于2018年预计将进一步增加至13.38百万平方米。因此,随着机场航站楼楼面面积增加,机场的可用广告空间亦预计将会增加。

机场广告的特点是大量的广告空间及乘客的长时间等候,广告对象属被动受众及具购买力的受众,这对建立各行业品牌活动的广告客户极具吸引力。机场广告的未来发展将由高档并具购买力的乘客支持。广告客户预计将继续以机场乘客作为目标受众。

预计将从现时由机场批授广告空间特许经营权给多间广告公司的「媒体包销」或分包合同模式,逐渐转变为一种批授所有广告空间的独家特许经营权给一间广告公司的业务模式。大多数的机场广告市场参与者都通过机场和各种交通工具的非独家经营模式进行业务。随着市场不断增长和发展,预计市场将更巩固,而更多机场和地铁广告位将转变由一间广告公司独家管理。

一、机场广告市场推动因素

1、政府投资

政府于基建投资的增长,包括机场建设、扩建及翻新,带动了中国机场数量的增加。机场建设和改建通常包括新机场和航站楼的建设及改善和扩大现有机场。中国民航基础设施的投资已从2009年的人民币595亿元增至2013年的人民币720亿元,并预计将于2018年进一步增加至人民币786亿元,预计2014年至2018年的中国民航基建总投资额预计约为人民币3,797亿元。

2、生活水平的改善

由于中国的收入和生活水平改善,航空已成为长途运输的常用交通工具。机场广告的未来发展将由高档并具购买力的乘客支持,尤其是奢侈品和化妆品行业的广告客户,预计将继续以机场乘客作为目标受众,并更专注于机场广告。

二、我国机场广告收入

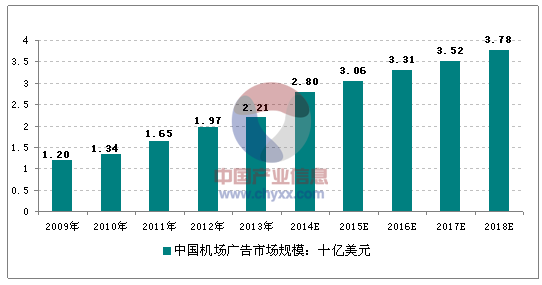

智研咨询发布的《2015-2020年中国广告服务行业市场分析与投资战略规划报告》指出:中国的机场广告收入从2009年的12亿美元增加至2013年的22.1亿美元。中国的机场广告收入预计到2018年将进一步增加至37.8亿美元。

2018年中国机场广告市场规模将达到37.8亿美元

三、中国机场广告市场进入壁垒分析

进入中国机场广告市场的主要障碍包括以下各项:

1、 机场保安措施

机场有很高的保安和安全标准。机场需要确保广告不会对机场安全和机场运营构成干扰。如没有足够经验和标准运作流程,新市场参与者很难符合这些严格的要求。

2、 与机场建立关系

因机场广告的主要市场参与者已经与机场的媒体资源拥有人建立长期和稳定的关系,并占有更有利的媒体资源,所以新市场参与者可能很难获得广告空间的有利位置及在多个城市形成媒体网络与现有的市场参与者竞争。此外,目前的市场参与者已经就寻求扩大覆盖范围的广告客户建立媒体网络,新市场参与者将很难与目前的市场参与者竞争。

3、科技

现有的主要市场参与者拥有经验、技术和资源等优势,使他们能够提供更有效的机场广告方案。他们亦获得现有业务和庞大资本的支持,能够投资新科技,以发展更多创新机场广告方案,而新市场参与者可能没有足够的支持来发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)