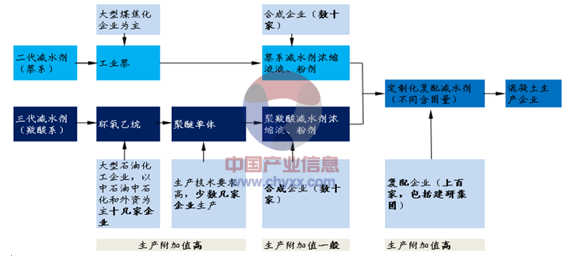

减水剂产业链上游:为环氧乙烷、工业萘生产企业(大型化工类企业,约十余家),其中原材料环氧乙烷属于易燃易爆危险化学品,目前能够实现量产聚醚单体的企业只有科隆精化和奥克股份等几家企业。由于环氧乙烷、聚醚单体生产要求高、技术含量高,生产附加值较大,且不适合长途运输。

减水剂产业链分析

减水剂产业链中游:产业链中间为减水剂浓缩液、粉剂合成企业,该领域有数十家生产企业,技术要求一般,因此生产附加值一般;合成后的浓缩液和粉剂相对其上游和下游来说,运输半径较长。

减水剂产业链下游:下游有上百家复配企业,集中度较低。复配的减水剂直接对口终端混凝土生产企业,定制化(不同含固量)要求较高,因此生产附加值较高;由于复配后的减水剂含水量高、运输半径较短,复配企业一般建于搅拌站附近;且在该种业务模式下,企业需要解决终端市场回款慢、资金压力较大、需大量建设复配企业,因此对复配企业来说,渠道开拓能力和资金实力是决定公司能否提升市占率的关键。

智研咨询发布的《2014-2019年中国聚羧酸高效减水剂市场评估与投资前景分析报告》指出:减水剂复配企业运输半径较短,一般临近搅拌站建设复配企业,部分中小型企业以2-3 个搅拌站客户为生,因此行业集中度较低。行业龙头如江苏博特(江苏省建科院旗下)、建研集团(已经扩张至10 个省直辖市)等拥有全国性的复配站渠道扩张能力以及雄厚的资金实力(垫资销售+大量收购、建设复配企业)有较大的市占率提升空间。

2013 年减水剂复配企业市占率情况

企业 | 占比:% |

江苏博特 | 7% |

建研集团 | 5% |

吉龙化学 | 4% |

长安育才 | 2% |

广东红墙 | 2% |

天津飞龙 | 2% |

山西黄腾 | 2% |

深圳五山 | 2% |

华伟银凯 | 2% |

武汉格瑞林 | 1% |

其它 | 71% |

资料来源:智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)