轮胎行业企业主要为国内外汽车制造商提供不同规格系列的轮胎产品,企业的销售收入主要来源于汽车配套市场与替换市场对轮胎的需求,因此国内外汽车行业的发展对企业产品的市场需求状况产生直接影响。

(1)全球汽车工业发展概况及发展趋势

汽车工业是世界上规模最大和最重要的产业之一,在制造业中占有很大比重,对工业结构升级和相关产业发展有很强的带动作用,汽车产业是美、日、德、法等工业发达国家国民经济的支柱产业。

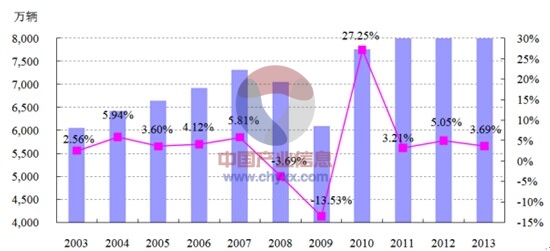

2003-2013年全球汽车产量情况

近年来,全球汽车工业总体呈现稳步发展趋势。2008 年受全球金融危机影响,消费需求下降导致汽车产销放缓,2009年全球汽车产量同比下降13.53%,但是汽车工业作为全球重要的支柱产业之一,各主要汽车生产国均出台相应的振兴与激励措施,推动汽车市场的积极消费,为汽车工业的后续发展提供有利的政策支撑。2010年以来汽车产业快速回暖,2013年全球汽车产量再创历史新高,达到8,725万辆,同比增长3.69%。

美国汽车行业杂志Wardsauto公布,截至2010年底全球汽车保有量已突破10亿辆,全球每千人汽车保有量约为160辆。巨大的汽车保有量与发展中国家快速增长的汽车需求量为轮胎生产销售提供了广阔的增长空间。

(2)我国汽车行业发展现状

我国汽车工业经过四十多年的发展,已经成为支撑国民经济发展的支柱产业,汽车产量增长迅速。2009年我国汽车产销量均超过1,300万辆,首次超过美国成为世界第一大汽车产消国;2010年,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,我国汽车产销量突破1,800万辆;2013年实现汽车产量和销量2,211.68万辆和2,198.41万辆,连续五年保持世界首位,保持稳健增长态势。

2003-2013年中国汽车产销量增长趋势

随着汽车产销量的不断增加,我国汽车保有量也呈现逐年上升的趋势。据公安部通报,2013年底全国汽车保有量达1.37亿辆。然而,我国汽车普及率仍非常低,每千人汽车保有量约101辆,而截至2010年底世界平均水平已达160辆,其中发达国家大多高于500辆,未来几年汽车的产量仍有望保持稳定的增长速度。

① 乘用车市场

国内经济的快速增长和居民收入的大幅提高促进国内乘用车市场快速发展。我国乘用车销量从2003年的285万辆增至2013年的1,792.89万辆,年均复合增长率达20.19%。尤其是2009年以来,随着国内经济复苏与居民消费水平提高,乘用车市场需求旺盛,销量规模持续保持较高水平。2013 年我国轿车、SUV销量分别达到1,200.97 万辆、298.88 万辆,带动乘用车销量同比增长15.71%。

2003-2013年中国乘用车市场销售情况

资料来源:中国汽车工业协会

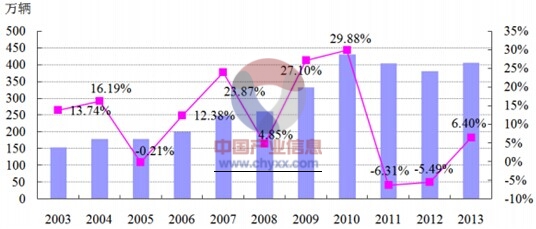

② 商用车市场

国内经济的快速发展和基础建设的持续投资,带动商用车的产销量整体快速增长。我国商用车销量从2003年的135.47万辆增至2013年的405.52万辆,年均复合增长率为10.16%。2011-2012年商用车销量下滑,主要是受国内宏观调控、欧债危机、前期基数较高等因素影响,宏观调控政策的实施虽不利于近期商用车市场增长,但有利于其长期稳定可持续发展,2013年商用车销量同比增长6.40%。

2003-2013年中国商用车市场销售情况

资料来源:中国汽车工业协会

商用车主要包括重型卡车、中型卡车、轻型卡车及客车,其中重型卡车和轻型卡车是商用车轮胎的主要配套市场与替换市场。

A、重型卡车市场:近年来中国经济快速增长,基础设施的建设带动大量固定投资,高速公路总里程的扩展极大地促进了交通运输业的发展,加之计重收费、治理超载、物流业务的迅速发展等因素,支撑了市场对重卡的旺盛需求。

B、轻型卡车市场:随着国内物流业短途运输的发展,轻卡以经济型和灵活性优势保持稳定增长,受汽车下乡、以旧换新、环保节能等政策激励,轻卡逐渐成为产销量最大的商用车。

(3)汽车行业发展对本行业影响

截至2012年末全国公路总里程达423.75万公里,比上年末增加13.11万公里,其中高速公路通车总里程约9.62万公里,仅次于美国。

截至到2013年年末全国公路总里程达435.62万公里,比上年末增加11.87万公里。全国高速公路里程达10.44万公里,比上年末增加0.82万公里。其中,国家高速公路7.08万公里,增加0.28万公里。全国高速公路车道里程46.13万公里,增加3.67万公里。

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国轮胎行业市场研究与投资战略规划报告》中显示:按照当前建设规划,未来两年,我国高速公路总里程有望超过美国,成为世界第一。相比而言,中国汽车工业仍处于成长期,汽车平均保有量水平仍远低于欧、美、日等发达国家水平,市场远未达到饱和状态,未来还有很大发展潜力。汽车工业是我国国民经济的支柱产业,国家将继续提升汽车工业的发展水平,培育以私人消费市场为主的汽车市场,将汽车消费由奢侈品向必需品转变,我国汽车工业的发展将为轮胎行业提供广阔的市场发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轮胎行业市场全景评估及发展战略规划报告

《2024-2030年中国轮胎行业市场全景评估及发展战略规划报告》共十五章,包含 轮胎业的发展前景与趋势,2024-2030年中国轮胎发展趋势分析,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。