1、我国市场竞争格局特点

(1)我国食用菌市场发展迅速,主要满足国内需求

我国食用菌市场发展迅速,随着我国经济快速发展,居民收入水平提高,生活水平改善,人们对于健康、饮食的观念也不断改变,对食用菌的需求正快速上升。根据《中国食用菌年鉴》的统计,自2000 年以来,我国食用菌的产量、产值连年快速增长,从664 万吨和227 亿元,上升至2012 年的2,828 万吨与1,772 亿元,10 年间产量增长近4 倍,产值规模增长超过8 倍,年均复合增长率分别达到13%和19%,发展十分迅速,前景广阔;同时,2006 至2012 年,我国食用菌出口量分别为60 万吨、71 万吨、62 万吨、53 万吨、49 万吨、52 万吨和124 万吨,占比分别为4%、4%、3%、3%、2%、2%和4%,绝大部分产量用于满足国内需求。

(2)大部分品种农户种植仍是主流,工厂化比例逐年上升

目前,除了金针菇、杏鲍菇等工厂化程度较高的产品外,我国大部分食用菌种植以人工为主,绝大多数食用菌产量均为农户生产,而工厂化产量仍有成长空间。2013 年,我国3,148 万吨食用菌预测产量中,仅有205 万吨产量为工厂化生产,对应的预测工厂化比例为6.51%;虽然现阶段我国食用菌生产的工厂化比例较低,但是可以看到,该比例在不断攀升,且有加速的趋势。相比而言,金针菇细分行业工厂化程度较高,2013 年工厂化比例已经达到35%,市场竞争也主要集中在工厂化食用菌生产企业之间,目前行业正处在从工厂化初期的无序产业体系走向成熟的有序产业体系过程中。

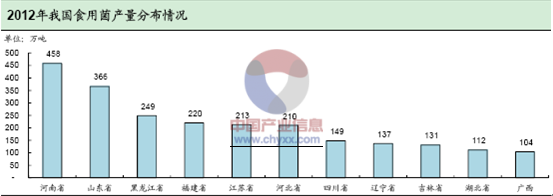

(3)东部地区仍处行业主导地位,中西部地区正在崛起

我国食用菌工厂化生产发展迅速,企业数量和年产量逐年提高。从地域分布看,东部地区仍处行业主导地位,中西部地区正在崛起。

产业信息网发布的《2014-2020年中国食用菌市场全景及未来趋势报告》

2013 年,全国食用菌工厂化生产企业达到750 家,分布于全国的28 个省区;日产20 吨及以上的企业总计74 家,主要分布于江苏、上海、北京、辽宁、甘肃等地。整体来看,东部地区仍是食用菌主产区,但随着中西部地区在政府产业支持和行业成长等各方面的因素驱动下,发展明显加快。

2012 年,我国食用菌主要省份产量情况如下图所示:

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食用菌行业市场调研分析及发展规模预测报告

《2024-2030年中国食用菌行业市场调研分析及发展规模预测报告》共十一章,包含我国食用菌产业优势企业竞争力及关键性数据分析,2024-2030年我国食用菌产业行业发展趋势与前景展望,2024-2030年我国食用菌产业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食用菌行业全景速览:深加工代表未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年日本食用菌市场现状及进出口分析:食用菌产销量扩大,进出口量差距缩小[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国食用菌行业全景速览:加快食用菌工厂化进程,进一步提高行业集中度[图]](http://img.chyxx.com/images/2022/1008/185c6d77e8b04389917bfb11f490ecc14365cb69.png?x-oss-process=style/w320)

![2021年中国食用菌行业重点企业对比分析:众兴菌业VS雪榕生物VS华绿生物VS万辰生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国食用菌行业生产情况及出口贸易分析:行业产值产量不断增长,生产品种以香菇、黑木耳、平菇为主[图]](http://img.chyxx.com/2022/01/S6651LFQ0R_m.jpg?x-oss-process=style/w320)