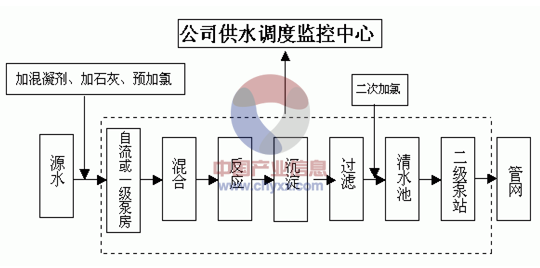

自来水生产工艺

自来水是一种产品,不是自来的。未经处理的水源水不是自来水,是不可饮用的。水源水需要经过一定的处理工艺,才能变成可饮用的自来水。

以地表水为水源水的水处理工艺简述如下:

首先要选好合适的水源水和取水口,用管道输送至一级泵房(取水泵房)并在一级泵房前加氯以杀灭藻类、植物和贝类动物。再通过一级泵房将水送至厂内处理系统中。通常经过混合(在水源水中加入适量的氯化铝,俗称矾)反应、沉淀、过滤、消毒等处理工艺,每一工艺配以相应的构筑物(如沉淀池、滤池、清水池等),滤后消毒一般是加氯和氨,投加了消毒剂的水经清水池、并在池内停留一小时左右就成为合格的饮用水,再经过二级泵房(输水泵房)加压输送到城市管网中,供生活饮用和生产使用。

可见,从水源水到符合国家卫生标准的饮用水或工业用水,要经过必要的处理工艺,投入一定的生产成本(如药剂、电力、物力、人力等)。随着科学技术的发展,自来水的生产工艺已越来越先进,您可放心饮用自来水。

自来水生产工艺流程

自来水行业包括水资源开发、水供应、水的输送、污水回收及处理等环节,是社会赖以生存与发展的基础性行业。长期以来,我国一直把自来水行业看作公益事业,由地方政府投资、垄断经营,实行低价格福利供水。这种经营体制制约了我国自来水行业的发展,一方面供水行业的生产成本得不到补偿,企业处于亏损状态;另一方面居民环保意识薄弱,水资源浪费严重,水环境不断恶化,水成为了制约我国经济社会发展的瓶颈因素。

为了缓解水资源危机,建立节约型社会,实现经济的可持续发展,20 世纪90 年代开始,我国自来水行业开始了市场化改革的进程,政企分开、政资分开、业务分拆等措施取得了明显成效,非国有资本大量进入自来水行业,缓解了资金压力,提高了行业内的经营效率。

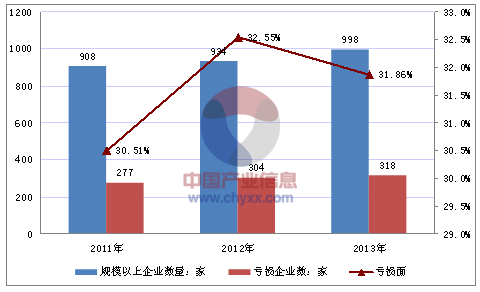

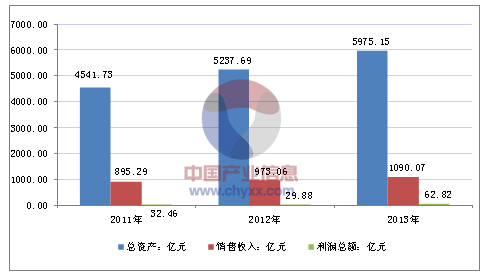

据国家统计局公布的数据,2013年1-12月份我国规模以上自来水的生产和供应行业企业数量为998家,亏损企业数为318家,亏损面为31.86%,该行业总资产5975.15亿元,较同期增长了14.08%;销售总收入合计1090.07亿元,比上年同期增加117.01亿元,较同期增长了12.03%;完成利润总额62.82亿元,比上年同期增加32.94亿元,同比增加110.24%;由此可见,自来水的生产和供应行业总量增长势头良好,并为我国经济、财政做出了重大的贡献。

2011-2013年中国自来水的生产和供应行业规模以上企业数量变动趋势

2011-2013年中国自来水生产和供应行业总资产及营收概况

2013年我国规模以上自来水生产和供应行业销售收入同比增长12.03%,同期销售费用、管理费用及财务费用较去年同期均出现较大幅度的下滑,这表明了自来水的生产和供应行业良好的发展势头。

内容选自产业信息网发布的《2014-2019年中国自来水行业市场研究及未来投资前景预测报告》

2011-2013年我国规模以上自来水生产和供应行业三费概况

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 12.65% | 15.44% | 11.55% | 17.41% |

2012年 | 8.69% | 12.62% | 13.32% | 8.39% |

2013年 | 12.03% | 11.99% | 8.44% | 0.32% |

行业三费占销售 收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 26.75% | 7.51% | 13.62% | 5.62% |

2012年 | 27.59% | 7.79% | 14.20% | 5.60% |

2013年 | 26.54% | 7.78% | 13.74% | 5.02% |

从自来水生产和供应行业三费占销售收入的比重变化情况来看,2013年行业三费占自来水生产和供应行业销售收入的26.54%,占比与2012年度略有下降。当中销售费用比率以及财务费用比率均出现下幅度下滑,主要是由于行业规模不断扩大,行业竞争日益激烈促使企业不断提高效率,加强对各项支出的控制,最大可能的提高企业的盈利能力。

从自来水生产和供应盈利能力来看,2013年度,自来水的生产和供应行业销售毛利率为22.80%,出现小幅度的增长。销售利润率、资产收益率则略高于上年同期水平,但从近年整体走势来看,行业资产收益率也是处于稳步上升的过程。

从行业偿债水平来看,2013年行业亏损面呈小幅下降态势,由2012年度的32.55%下降至2013年的31.86%;行业负债率及行业利息保障系数都维持在一个合理范围之内,2013年行业负债率为56.88%,利息保障系数为2.01倍,行业偿债能力良好。

从行业营运能力来看:应收账款周转率与2012年持平,达到6.89次;流动资产周转率则出现小幅下滑,为0.61次。

从发展能力来看,2013年行业利润总额增长率为110.24%,与上年度相比大幅度增长;资产增长率出现小幅下降,达到14.08%;销售收入增长率为12.03%;应收帐款增长率则上升至11.97%。

2011-2013年我国自来水生产和供应行业运营能力概况

年份 | 2011年 | 2012年 | 2013年 |

盈利能力 | |||

销售毛利率 | 29.92% | 22.58% | 22.80% |

销售利润率 | 3.63% | 3.07% | 5.76% |

资产收益率 | 0.71% | 1.20% | 1.05% |

偿债能力 | |||

负债率 | 54.31% | 56.03% | 56.88% |

亏损面 | 30.51% | 32.55% | 31.86% |

利息保障倍数 | 1.69 | 1.52 | 2.01 |

营运能力 | |||

应收帐款周转率 | 7.04 | 6.89 | 6.89 |

流动资产周转率 | 0.8 | 0.65 | 0.61 |

发展能力 | |||

应收帐款增长率 | 5.51% | 11.12% | 11.97% |

利润总额增长率 | 82.43% | -7.94% | 110.24% |

资产增长率 | 11.70% | 15.32% | 14.08% |

销售收入增长率 | 12.65% | 8.69% | 12.03% |

自来水生产与供应行业快速发展,为我国大部分城市的饮水问题作出了突出贡献,但与此同时自来水的安全性也随之而来,近段时间全国各地多爆发出自来水安全问题。如水污染、发黄、有异味、毒器材等自来水公共事件的发生,自来水安全成为人们切身的关注。

除了水源地水质下降、自来水厂处理工艺落后外,一些用水单位二次供水设施存在设备老化、不能定期清洗的现象,水质合格的自来水在经过这一环节后,被污染的几率大大增加。自来水生产与供应行业应尽快调整,对水源,供应线路等方面的改进与发展。为人民提供放心水。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国自来水行业市场发展调研及投资前景展望报告

《2022-2028年中国自来水行业市场发展调研及投资前景展望报告》共十章,包含2022-2028年自来水行业投资前景策略分析,2022-2028年自来水行业发展预测分析,2022-2028自来水行业投资机会及风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。