自2012年下半年以来,由于禁酒令、三公消费政策趋严以及塑化剂事件等的影响,一线白酒市场规模出现萎缩。白酒行业结束了“量价齐升”的黄金发展期,全行业进入了结构化调整期。但白酒大众消费受传统理念的影响,仍具有刚性需求的特点,据万得资讯数据显示2013年白酒产量达到1,226.2万千升,较2012年相比增长了6.33%。

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国白酒行业市场研究与投资战略规划报告》中显示:按国家统计局统计数据计算,人均白酒消费量逐年上升,截至2013年末全国人均白酒(折65度)消费量已达8.57升/年。随着城市化进程的逐步深化,在居民收入增长带动下购买力增强的趋势仍然可以预期,预计行业仍将维持一定的增长。

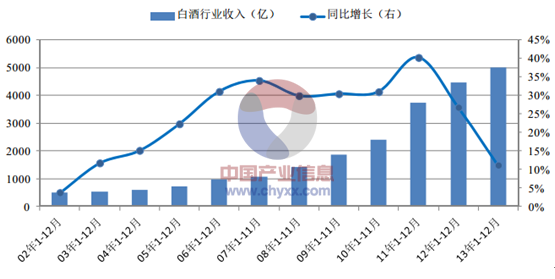

白酒行业历年产量增长情况如下:

白酒产量2004年以来呈现稳中有升的态势,2013年白酒销售收入达5,018亿元。

受国家严控三公消费政策的影响,高档白酒的消费受到巨大的影响,全行业产品结构开始出现调整,白酒产品的竞争逐步从高端市场的竞争转向中端市场的抢占。一方面,随着公务消费的减少,高端白酒需求量的萎缩不会在短期内恢复,现有的高端白酒消费客户主要以商务消费为主,且偏好全国性高端一线品牌和部分区域高端产品,其对品牌的认可度相对固定,市场增量有限。另一方面,中端白酒市场多以刚性需求为主,受高端阶层消费意志影响较小,市场化程度较高且市场空间广阔。原来中端市场多由区域性二线白酒企业占据,随着一线白酒向中端市场的投入加大,中端白酒市场竞争逐步加剧。

智研咨询( http://www.chyxx.com)

以主要消费价位为标志的各个细分市场竞争格局

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。