根据能源使用的类型,能源可分为常规能源和新型能源。常规能源是指在现有技术条件下,人们已经大规模生产和使用的能源,包括可再生的水力资源和不可再生的煤炭、石油、天然气等资源。新型能源是相对于常规能源而言的,包括太阳能、风能、地热能、海洋能、生物能以及用于核能发电的核燃料等能源。

根据能源产生的方式可分为一次能源(天然能源)和二次能源(人工能源)。一次能源是指自然界中以天然形式存在并没有经过加工或转换的能量资源,一次能源包括可再生的水力资源和不可再生的煤炭、石油、天然气资源,其中包括水、石油和天然气在内的三种能源是一次能源的核心,它们成为全球能源的基础;除此以外,太阳能、风能、地热能、海洋能、生物能以及核能等可再生能源也被包括在一次能源的范围内;二次能源则是指由一次能源直接或间接转换成其他种类和形式的能量资源,例如:电力、煤气、汽油、柴油、焦炭、洁净煤、激光和沼气等能源都属于二次能源。

能源分类 | ||

一次能源 | 非可再生能源 | 煤炭、石油、天然气 |

可再生能源 | 水能、太阳能、风能、生物能、海洋能等 | |

二次能源 | 焦炭、煤气、电力、蒸汽、沼气、汽油、柴油、液化气等 | |

资料来源:智研咨询整理

煤炭。百万年来植物的枝叶和根茎,在地面上堆积而成的一层极厚的黑色的腐植质,由于地壳的变动不断地埋入地下,长期与空气隔绝,并在高温高压下,经过一系列复杂的物理化学变化等因素,形成的黑色可燃沉积岩。煤其主要成分为碳、氢、氧和少量的氮、硫或其它元素。

石油。在地下岩石中生成的以碳氢化合物为主要成分的液态状可燃性矿物。石油储藏在几百以至上万米深的地下,经历了数百万年甚至几亿年的演化过程。它是一种复杂的天然有机物,主要成分是碳和氢,碳含量一般为80%-88%,氢为10%-14%,同时含有少量的氧、硫、氮等元素。目前主要被用来作为燃油和汽油,也是许多化学工业产品如溶液、化肥、杀虫剂和塑料等的原料。

天然气。一种多组分的混合气态化石燃料,主要成分是烷烃,其中甲烷占绝大多数,另有少量的乙烷、丙烷和丁烷。它主要存在于油田、气田、煤层和页岩层。天然气燃烧后无废渣、废水产生,相较煤炭、石油等能源有使用安全、热值高、洁净等优势。

水能。以人工方法引导水流,运用水的势能和动能转化成电能来发电,是一种可再生能源。其显著优点是成本低、可连续再生、清洁无污染,缺点是受水文、气候、地貌等自然条件限制大。

核能。其主要用途是发电,利用原子核(如铀235)裂变产生巨大能量,制造高温高压的蒸汽,驱动发电机组发电。

太阳能。在太阳内部进行的由“氢”聚变成“氦”的原子核反应,不停地释放出巨大的能量,并不断向宇宙空间辐射能量。光电转换后用于发电,是一种清洁能源。

风能。地球表面大量空气流动所产生的动能。由于地面各处受太阳辐照后气温变化而引起各地气压的差异,在水平方向高压空气向低压地区流动,即形成风。利用风力带动风车叶片旋转,可以进而带动电机转动而发电。

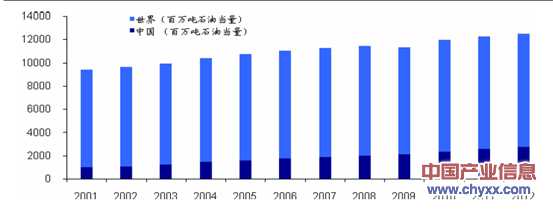

能源消费量及消费结构

随着全球经济的发展,能源消费量逐年增加。我国在高速GDP 增长之下,能源消费也随之不断增加,增速保持在世界平均增速之上。2010 年起,中国超越美国成为世界上一次能源消费第一大国。2012 年一次能源消费量为2735 百万吨油当量,占世界总消费量21.9%。

我国和世界能源表观消费量

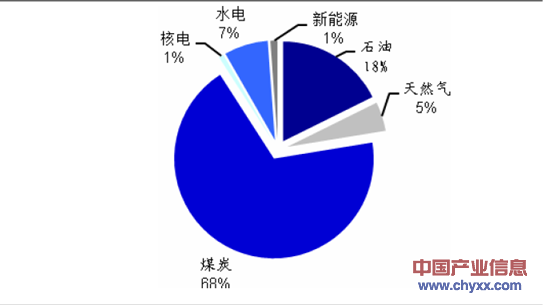

智研咨询发布的《2015-2020年中国新能源市场调研与投资前景报告》指出:在我国一次能源消费中,煤炭占有主要地位,为总消费量的68%,这一比例远远高于世界平均水平30%。石油占有18%,而在世界范围内,石油消费量占总能源消费量的1/3。

我国一次能源消费结构(2012)

我国油气消费量增速高于全球水平。自1990 年至2012 年,我国原油消费量由1.13亿吨增加至4.84 亿吨,期间复合增速6.84%;天然气消费量由152 亿立方米增加至1438亿立方米,期间复合增速10.74%。我国原油、天然气消费量增速均显著高于全球平均水平。

我国能源市场供给格局

当一个市场处于由一家企业或者少数几家企业控制的状态,便是垄断。根据垄断的起源和基本特点划分,目前我国经济中存在行政垄断、市场垄断、自然垄断三种垄断。所谓行政垄断,指的是行政权力管住市场准入,在一个市场只允许一家企业独家经营或者少数几家企业垄断经营的市场结构。

目前,我国的油气行业垄断带有浓厚的行政垄断色彩。市场垄断是因为市场力量或者技术原因出现的垄断,目前这类垄断在国内较少。自然垄断是指一个市场的某个行业,当由一家经营时,比两家或两家以上企业经营成本更低,这个行业就是自然垄断行业,多出现在有网络性质、初始投资巨大的行业。我国的电力系统就带有自然垄断的性质。

对石油,成品油的垄断经营是行政垄断

根据行政法规规定,授权中国石油天然气总公司、中国海洋石油总公司、中国石油化工总公司分属经营国有油气资源。三大国有石油企业几乎垄断了油气资源的上中游所有产业,以及下游批发市场和大部分的销售终端。目前中石油的原油年产量1.26 亿吨左右,约占全国的60%;中石化和中海油的原油产量占了剩余的40%。

三大石油公司原油产量(万吨)

中石化 | 中石油 | 中海油 | 全国 | |

2005年 | 3793 | 11062 | 1772 | 18084 |

2006年 | 3880 | 11242 | 1850 | 18368 |

2007年 | 3968 | 11352 | 1846 | 18666 |

2008年 | 4038 | 11784 | 2096 | 18973 |

2009年 | 4457 | 11416 | 2531 | 18949 |

2010年 | 4461 | 11608 | 3583 | 20200 |

2011年 | 4531 | 11992 | 3390 | 20365 |

2012年 | 4624 | 12404 | 3699 | 20748 |

2013年 | 4522 | 12626 | 4532 | 20810 |

资料来源:智研咨询整理

在中游方面。2011 年我国炼油能力在5.4 亿吨左右,其中地方炼厂的产能在1.0 亿吨以上,但由于原料供应等方面的原因,开工率一直较低(不到50%)。三大石油石化的炼油装置能力占全国80%以上。陕西延长集团作为一个地方石油企业,占3%,但其产量比起三大油企是很小的,并且其本质是地方集体所有经济成分,也可以归入国家垄断范围。而外资和地炼总共占比不到15%。

中石化、中石油作为国内主要的成品油供应商,其在国内成品油市场上的占有率达到80%左右。其中,中石化在国内汽柴油市场上的占有率在45%以上,中石油的市占率在30%以上。

中石化、中石油拥有的加油站数量占全国加油站总数50%以上。2012 年我国加油站总数为96313 座,而根据中石化、中石油的年报数据,2012 年两家公司的加油站数量分别为30836 座和19840 座,占比分别为32.02%和20.60%。

虽然中石化、中石油拥有的加油站数量只占全国加油站总量的52%,但由于两大石化公司的加油站地理位置好、成品油供应有保证,从而保证了两大石化公司在成品油零售市场占有80%以上的市场份额。

电力行业是自然型垄断的行业

电力行业从产业链可分为电力生产单位和电力输送及销售单位。电力生产单位被华能、华电、大唐、国电、中电投发电集团公司控制,电力输送和销售被国家电网和南方电网垄断。2012 年五大电力公司发电量占全国总量63.15%。

2012 年我国五大发电集团总装机容量及总发电量

排名 | 企业名称 | 总装机容量(万千瓦) | 总发电量(亿千瓦时) | 全国发电量占比 |

1 | 我国华能集团公司 | 13508 | 6087 | 16.07% |

2 | 我国大唐集团公司 | 11400 | 5115 | 13.51% |

3 | 我国国电集团公司 | 12000 | 4898 | 12.93% |

4 | 我国华电集团公司 | 10179 | 4323 | 11.42% |

5 | 我国电力投资集团公司 | 8000 | 3493 | 9.22% |

总量 | 55087 | 23916 | 63.15% |

资料来源:智研咨询整理

高度垄断有助于国家实施统一管理,但是竞争的缺乏不利于行业的技术更新和资源配置。近期国家出台政策,主要放开油品销售的垄断,同时常规油气开采以及油品进口权也有望逐步放开,这是市场化的前端,有助于我国能源行业的进一步发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)