随着我国社会经济的发展、城镇化进程的加快以及人民生活水平的提高,我国生活污水排放量日益增多。

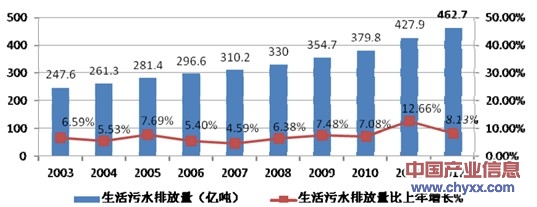

智研咨询( http://www.chyxx.com)发布的《2013-2017年中国污水处理行业调研及投资前景评估研究报告》中显示:2003 年-2012 年,我国生活污水排放量由 247.6 亿吨增长到 462.7 亿吨,十年间,生活污水排放量逐年增加,年复合增长率为 7.19%。随着我国城镇化进程加快,城镇化率每提高 1 个百分点,将会有一千多万人进入城镇居住和生活,按目前年人均生活污水排放量平均值 65 吨计算,将每年至少带来 6.5 亿吨的污水排放量,市场空间巨大。

2003 年-2012 年我国生活污水排放量变化情况

2013年9月6日,《国务院关于加强城市基础设施建设的意见》(国发 [2013]36 号)指出:以设施建设和运行保障为主线,加快形成“厂网并举、泥水并重、再生利用”的建设格局。优先升级改造落后设施,确保城市污水处理厂出水达到国家新的环保排放要求或地表水Ⅳ类标准。到 2015 年,36 个重点城市城区实现污水“全收集、全处理”,全国所有设市城市实现污水集中处理,城市污水处理率达到 85%,建设完成污水管网 7.3 万公里。按照“无害化、资源化”要求,加强污泥处理处置设施建设,城市污泥无害化处置率达到 70%左右;加快推进节水城市建设,在水资源紧缺和水环境质量差的地区,加快推动建筑中水和污水再生利用设施建设。到 2015 年,城镇污水处理设施再生水利用率达到 20%以上;保障城市水安全、修复城市水生态,消除劣Ⅴ类水体,改善城市水环境。

智研咨询( http://www.chyxx.com)

根据行业发展趋势,污水处理行业市场容量将不断扩大,市场前景广阔。

截至 2012 年 12 月 31日,按市场化运作获得的控股、参股项目合计污水处理总能力排名,前 10 名企业总市场份额为 25.03%。下图显示了前 10 名水务企业污水处理总能力和市场份额情况:

水务企业污水处理总能力和市场份额情况

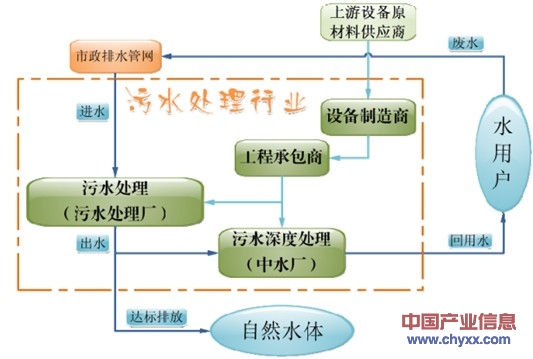

生活污水处理行业的上游为设备材料供应商,其技术进步、成本降低可促进行业的技术进步和盈利水平的相应提高。污水处理行业与下游行业的关联性不强,但是随着市场的发展和水资源越来越短缺,污水处理厂的出水标准不断提高,将促进污水的再生利用,对自然环境和人类生活产生重要影响。污水处理行业与上下游行业关系如图所示:

污水处理行业产业链示意图

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国污水处理药剂行业市场竞争态势及未来趋势研判报告

《2024-2030年中国污水处理药剂行业市场竞争态势及未来趋势研判报告》共十一章,包含2024-2030年污水处理药剂投资建议,2024-2030年中国污水处理药剂未来发展预测及投资前景分析,2024-2030年中国污水处理药剂投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。