一、工业车辆行业的产品分类

1、行业概述及分类

按照中国工程机械工业协会工业车辆分会的分类标准,工业车辆行业细分产品包括机动工业车辆、轻小型搬运车辆、牵引车、固定平台搬运车等四大类,具体如下:

智研咨询( http://www.chyxx.com)

内容选自产业信息网发布的《2013-2017年中国牵引车行业发展状况深度调研及投资前景展望分析报告》

内燃叉车,一般采用柴油、汽油、液化石油气或天然气发动机作为动力,载荷能力一般在1.2~45 吨,作业通道宽度一般为3.5~5.0 米,考虑到尾气排放和噪音问题,通常用在室外、车间或其他对尾气排放和噪音没有特殊要求的场所。

由于燃料补充方便,因此内燃叉车可实现长时间的连续作业,而且能胜任在恶劣的环境下工作。

电动仓储车辆,以电动机为动力,蓄电池为能源,承载能力一般在1.0~8.0吨,作业通道宽度一般为1.5~5.0 米。由于没有污染、噪音小,广泛应用于室内操作和其他对环境要求较高的行业。随着人们对环境保护和节能减排的日益重视,电动仓储车辆正在部分领域逐步取代内燃叉车。

轻小型搬运车辆,主要应用于货物搬运,水平运动和升降主要以人力驱动(部分车辆采用电驱动升降),因其车体紧凑、移动灵活、自重轻和环保性能好而在各行业得到普遍应用,通常用于短距离频繁作业,主要承担各个环节之间的运输。

牵引车,专门用于牵引载货挂车进行水平搬运的车辆。牵引车可分为内燃牵引车和电动牵引车。电动牵引车一般采用蓄电池和电动机进行驱动,主要用于室内的牵引作业。

固定平台搬运车是室内经常使用的短距离搬运车辆。

2、工业车辆的应用领域非常广泛

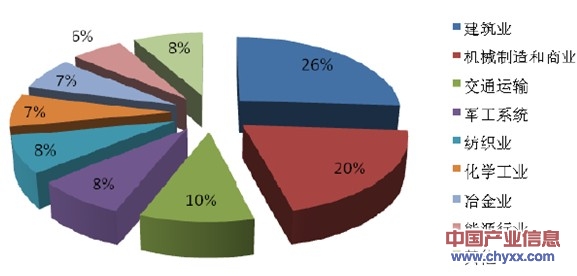

工业车辆是工程机械的重要分支,但不同于其他工程机械行业,工业车辆行业应用领域非常广泛,其下游用户覆盖机械装备制造、物流业、建筑业、军工系统、纺织业、化学工业、冶金业、能源业等众多行业,因此工业车辆行业市场景气程度的波动受单个行业的影响相对不大。另外,从细分产品来看,内燃叉车等大功率工业车辆主要应用于建筑业等户外领域,电动仓储车辆、轻小型搬运车辆等产品主要应用于制造业、商业、仓储物流业等室内领域。目前我国工业车辆的应用领域构成如下图:

随着人们对绿色环保、节能减排的日益重视,以及近年来电动技术的不断进步,电动类工业车辆的应用比例快速提高,在发达国家电动类产品的比例已经远超过内燃型产品。电动类工业车辆不使用化石能源,普遍适用于港口、车站、货场、车间、仓库、超市、油田及机场等处,可以进入船舱和集装箱内进行作业,还可以广泛用于军事和特殊防爆及越野部门。电动类工业车辆产品适用范围正日益扩大,成为一种产量和品种规格最多的装卸仓储搬运机械。

二、行业进入壁垒

工业车辆行业属于资金和技术密集型行业领域,新进入的厂家必须具有一定的资金实力、较强的技术开发和创新能力及市场开拓能力。因此,行业外厂家进入工业车辆行业主要存在技术壁垒、产品线及规模壁垒、市场开拓壁垒、资金壁垒等。

(1)技术壁垒

工业车辆行业的技术创新步伐不断加快,产品升级换代压力很大,需要接受新技术、新材料、新工艺的不断挑战。目前工业车辆行业有两个发展方向,智能化、高空化和小型化、多功能化。该等发展方向的实现主要依赖技术进步,要求生产企业必须拥有较好的技术积累,较强的技术消化、吸收能力,才能持续推出功能齐全、环保、设计新颖的新产品以适应市场需求。这对后进入的企业构成强大的技术壁垒。

另一方面,工业车辆行业以仓储搬运设备为主,主要应用于物流、制造行业,涉及需要搬运移动的产品种类繁多,对仓储搬运设备的种类、规格和产品工业设计要求比较高。这些特点也要求生产企业具备快速研发能力以缩短反应时间,同时还要求企业具有较强的技术设计和市场信息捕捉能力。上述诸多方面对拟进入本行业的企业都形成技术壁垒。

(2)产品线及规模壁垒

工业车辆的应用领域非常广泛,用户的个性化需求特征比较明显,对厂商的产品线和产量规模有较高的要求。

行业下游客户特别是大型客户,往往在产品的功率、抬升高度、使用场合等方面有系列化、差异化要求,厂商必须同时具备多种产品的生产能力,否则无法进入此类客户的选择范围。由于单车价格相对不高、采购量大的特点,为满足最终客户的需求,海外经销商一般均对国内企业的产品品种和产能规模有较高的要求。新建企业在产品线和产量规模方面往往难以满足其需求,很难在短期内突破该领域。

(3)市场开拓壁垒

工业车辆的下游行业众多,客户分散,单一客户的平均采购金额较低,但规模效益明显,生产商需要积累足够数量的客户才能形成规模经济,这对后进入者而言难度较高。

另外,本行业的销售客户主要为大型经销商、制造企业以及中间贸易商,上述客户在竞争过程中已经形成较为强大的销售能力。目前国内外大部分厂商仍主要通过上述渠道将产品销售给终端消费者,生产企业只有在长期国际竞争过程中逐步提高实力,确立良好的企业品牌,才能获得经销商和客户的信任和认可。对于国内企业而言,也只有经过长期的市场竞争,才可能与国外大型工业车辆制造商、经销商走向合作,成为其OEM、ODM 生产商。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业车辆行业市场经营管理及未来趋势预测报告

《2024-2030年中国工业车辆行业市场经营管理及未来趋势预测报告》共十四章,包含2024-2030年中国工业车辆行业投资前景,2024-2030年中国工业车辆企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)