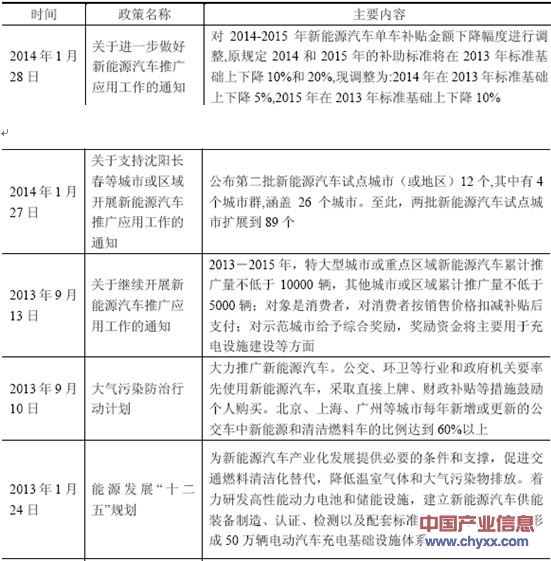

一、行业最新法规政策

资料来源:产业信息网整理

国家质监局、国家标准委、国家能源局以及工信部等机构对电力操作电源、电动汽车充换电站充电电源系统和车载电源制定了多项标准,具体如下:

资料来源:产业信息网整理

内容选自产业信息网发布的《2012-2016年中国电源系统配件市场研究及未来发展趋势报告》

二、产业链和行业上下游构成

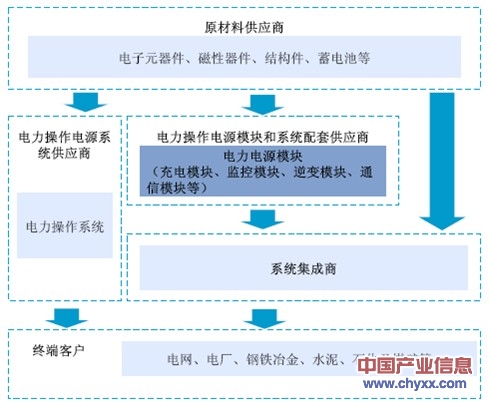

(1)电力操作电源模块及系统

电力操作电源模块产业链上游主要为电子元器件、磁性器件(变压器、电感、磁芯)、结构件、蓄电池等。下游主要为电力操作电源系统集成商,电力操作电源系统集成商面向终端用户进行销售,终端用户主要为电网、电厂等电力企业以及钢铁冶金、水泥、石化和煤矿等非电力企业。具体情况如下图所示:

资料来源:产业信息网整理

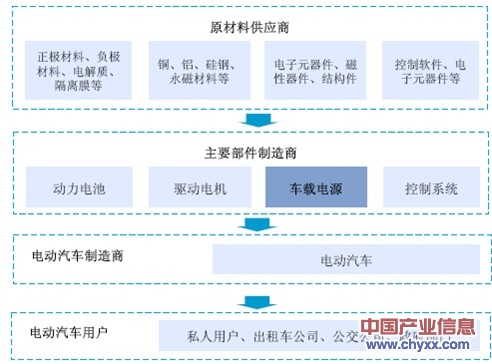

(2)电动汽车车载电源

电动汽车车载电源产业链上游主要是电子元器件、磁性器件和结构件等供应商,下游主要面对电动汽车制造商进行销售。具体情况如下图所示:

资料来源:产业信息网整理

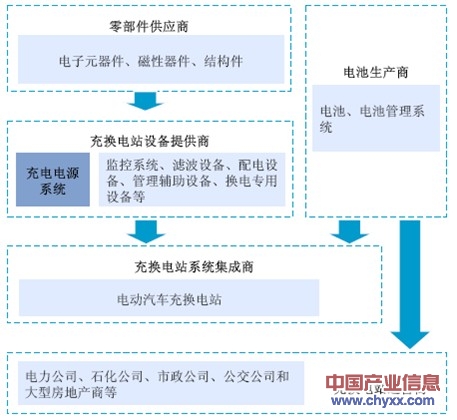

(3)充换电站充电电源系统

电动汽车充换电站充电电源系统处于充换电站行业产业链的上游,下游面向充换电站系统集成商。产业链终端则是电力公司、石化公司、市政公司、公交公司和大型房地产商等运营商。具体情况如下图所示:

资料来源:产业信息网整理

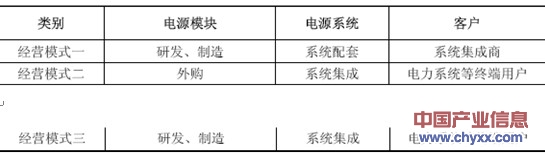

三、行业特有的经营模式

高频开关电源行业主要的经营模式包括以下三种:

第一种模式的特征是具有较强的研发能力和技术优势的企业借助先进的技术平台开发多领域应用的系列产品,并在技术规格上对产品进行模块化、标准化设计。其下游主要面向系统集成商,为系统集成商提供电源模块和电源系统配套产品;

第二种模式是具有较强的渠道优势的企业通过“外购-集成”的模式组织生产,并通过其渠道向终端客户进行销售;

第三种模式是企业自主生产电源模块用于企业自产的电源系统,销售给终端用户。

三种模式在产业链中的分工和面对的下游客户不尽相同,具体如下:

资料来源:产业信息网整理

电力操作电源业务与电动汽车充换电站充电电源系统业务主要采用上述第一种经营模式;电动汽车车载电源业务直接面向整车生产商进行销售。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电源模块行业市场现状分析及发展前景研判报告

《2024-2030年中国电源模块行业市场现状分析及发展前景研判报告》共十章,包含中国电源模块行业重点企业推荐,2024-2030年中国电源模块行业发展前景和投资机会透视,中国电源模块行业研究总结及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电动剃须刀行业相关政策、产业链图谱、销售规模、竞争格局及发展趋势研判:便携式电动剃须刀成为市场新宠[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国木塑板行业发展全景分析:市场需求量将日益增加,随着贴面技术的日趋完善,木塑板市场应用前景更加广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国茧丝绸行业整体运行形势分析:技术创新与产业升级带来机遇,茧丝绸业仍是一个极具潜力的产业,有着广阔发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国三氯乙烯行业产量、消费量及出口分析:制造业景气度下行叠加环保政策趋严,供给端呈现“以销定产”主动收缩特征[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)