(1)消费者消费能力不断增长及城镇化率的提升拉动消费需求

根据国家统计局的统计数据,2001 年以来,我国城镇人均可支配收入逐年上升,城镇化率也逐年提高。预计“十二五”期间我国居民消费品购买力水平将持续提高,城镇化水平也将进一步提升。生活水平提升带来的消费结构升级、人口增长和城镇化过程中产生的新增消费需求均预示了市场未来发展的较大潜力。

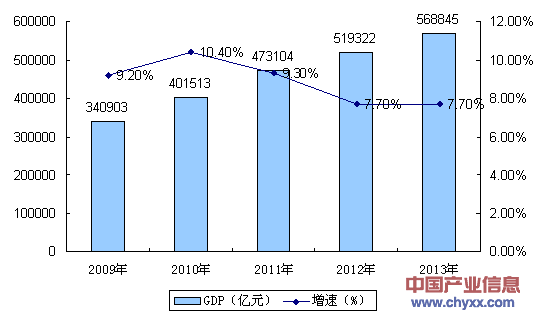

2009-2013年中国GDP产值及增速统计分析

资料来源:国家统计局

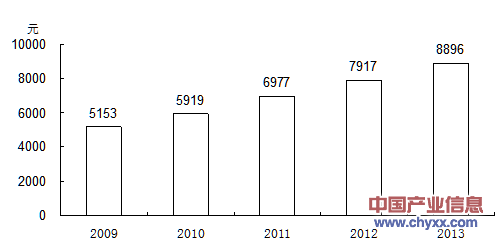

2009-2013年农村居民人均纯收入

资料来源:国家统计局

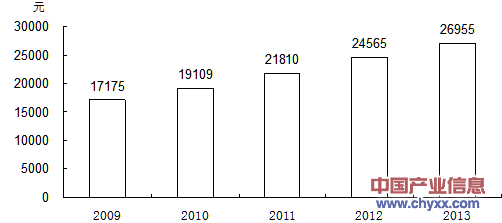

2009-2013年城镇居民人均可支配收入

资料来源:国家统计局

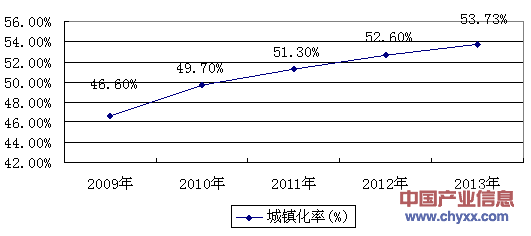

2013年中国城镇化率为53.73%,比上年提高1.16个百分点。

2009-2013年中国城镇化率发展分析

资料来源:智研数据中心整理

(2)3G 普及率的提升以及4G 商用化的逐步推进将进一步推动市场快速增长

随着2008 年电信业重组的完成,2009 年1 月工信部分别向中国电信、中国移动和中国联通发放3G 牌照,2009 年内运营商3G 网络均实现了商用,这标志着我国正式进入3G 时代。从3G 建设的先行国家的经验来看,3G 市场的启动阶段一般为2 到3 年,普及率达到10%以后将会迎来增长拐点,进入快速发展时期。2011 年我国3G 普及率已超过10%,而2013 年11 月末我国3G 用户占比已达到31.6%,加速体现规模效应,实现了普及率快速提高。

2013 年12 月4 日,在3G 商用近五年之后,国内三大电信运营商获发4G 牌照。据工信部对2014 年4G 市场的展望,在4G 网络上线后,我国4G 智能手机的出货量预计会在2014 年超过1.2 亿部才能满足用户对网络接入的庞大需求。目前4G 牌照即将发放的产业推动和宽带战略部署政策的实施,正促使着4G 通讯业务快速发展。

因此,移动通信普及率尤其是3G 普及率的提升,以及未来4G 的逐步商用化,将推动移动通信渠道行业继续保持快速增长。

(3)产品创新及消费者消费习惯发生改变促使移动终端更换周期逐渐缩短

随着3G 及移动互联网的发展,移动终端的价值不断向服务及内容偏移,而目前智能手机性价比不断提升,特别是在国内手机厂商的推动下,智能手机逐渐向中低端大众市场拓展。上述因素结合消费者收入水平的提高和通信资费不断降低等因素,逐步促使移动终端消费习惯发生变化,由原先的功能型、耐用型电子产品向更具有快速消费品特征的电子产品转变,更换周期也逐渐缩短。据调查显示,中国城市手机用户平均40 个月更换一部手机,而智能手机用户平均换机时间为29 个月,35%的智能手机用户在未来12 个月很有可能购买手机。移动终端更换周期的缩短,能够增加消费者需求,促使整个行业持续增长。

内容选自产业信息网发布的《2012-2016年中国移动通信终端设备市场研究及未来发展趋势报告》

(4)电信运营商之间以及手机厂商之间的激烈竞争有利于产业链价值向渠道服务商倾斜

作为移动信息服务提供商,电信运营商的核心竞争力在于网络运营,而用户数和市场份额则是竞争的关键目标。随着电信业重组、3G 及4G 牌照的发放,国内运营商之间竞争日益激烈。在激烈的竞争压力下,电信运营商将继续通过保持较高的补贴力度,与渠道服务商展开紧密合作,利用终端补贴、话费补贴等方式促进定制产品销售,并且在推动渠道社会化的进程中开展业务推广与客户营销,力争获取更大的市场份额。以中国电信为例,中国电信在电信业重组中所获得的移动通信牌照制式为CDMA 制式,早期产业链及用户基础都相对较为薄弱。为解决渠道销售的瓶颈制约,中国电信不断优化渠道政策,通过将利益向渠道服务商倾斜,提高其参与到CDMA 产业链的积极性。电信运营商之间的激烈竞争和对社会化渠道的重视,为渠道服务商的发展创造良好的市场环境。

手机厂商市场格局多元化,竞争日趋激烈。近年来,伴随着智能手机的兴起,手机厂商的市场格局也发生了巨大的变化,不仅市场排名大幅改变,而且市场集中度也大大下降。

随着智能手机普及进程的加快,智能手机在一二线市场已经快速完成大规模替换,智能手机将向三线及以下城市普及,三线以下城市以及农村市场将增长迅速、潜力巨大,在电信运营商、手机厂商、渠道服务商等多方面力量的推动下渠道将呈现下沉趋势,对三线以下城市的开拓将是市场竞争新的焦点,这也为移动通信渠道服务商提供了良好的机遇。

(5)随着国家产业政策的逐步放开,渠道服务商未来的发展空间更为广阔

2013 年5 月起,随着《移动通信转售业务试点方案》的正式出台,我国虚拟电信运营商服务进入启动日程。虚拟电信运营商相关政策为民营企业进一步进入电信行业提供了巨大的机遇,这必将对电信行业以及移动通信渠道服务行业今后几年的发展产生较大影响。移动通信渠道商能够利用与电信运营商的紧密合作关系以及自身积累的市场、渠道和客户资源,有望实现租用实体移动网络运营商的网络,经营与电信运营商相同的语音、短信等通信业务,并重新包装成自有品牌进行销售的移动通信服务。实现在客户细分的基础上形成有特色的增值服务产品,这就为移动通信渠道服务行业企业提供了开发交叉销售、升级销售的机会,有利于促进移动通信渠道服务价值链的进一步延伸和拓展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告

《2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告》共十二章,包含兰州市5G产业发展潜力评估及市场前景预判,兰州市5G产业投资特性及投资机会分析,兰州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国6G行业政策汇总、产业链、发展现状、竞争格局及发展趋势研判:未来将迎来“千万级终端连接数,万亿级GB月均流量”的发展空间 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2024!中国5G-A行业市场现状及发展趋势展望: 5G-A正式迈向商用化,多领域应用加速落地[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)