电子连接器作为电子行业的重要分支,广泛运用于计算机、电信、网络通讯、工业电子、交通运输、航空航天、医疗器材及汽车工业等领域。虽然伴随下游电子行业波动具有周期性,但整体而言,由于其非投资驱动型的特性,其周期性显著弱于半导体行业。从分行业看,与半导体行业过度集中于手机、计算机应用不同,连接器行业在工业、医疗、军工、通信、汽车、交通行业有重要应用,上述应用行业自身具有的周期性程度不尽相同,如消费电子、汽车的周期性大于工业设备,工业设备的周期性大于医疗和军工,因此连接器厂商的周期性因其产品应用行业不同而存在较大的差别。

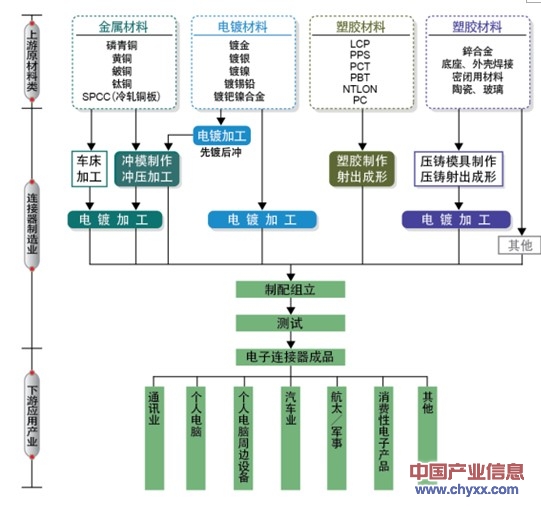

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国连接器制造行业市场分析及未来发展趋势预测报告》中显示:连接器行业的上游为各种金属材料、塑胶材料和其它材料的制造业,下游为计算机与周边设备、汽车、通讯、航天和军工、消费电子、医疗等行业,见下图。

连接器产业链示意图

连接器产品的上游产业主要为制造连接器所需的各项原辅材料,包括金属材料、塑胶材料、电镀材料等;金属材料所占成本比重最大,塑胶材料次之,电镀材料较小;其中,金属材料主要用于制作连接器端子,为避免电子信号在传输过程中受到阻碍或衰减,(台湾)连接器厂商多采用黄铜或磷青铜为原料制作铜合金板片,塑胶一般用于制作连接器产品的外设,多以LCP、PA9T等为原料,在电镀材料的选择上,镀金、镀锡较常使用,其次为镀镍和镀银。根据台湾工研院的研究数据,上游材料成本占台湾连接器厂商的总生产出成本的比重大约为49.6%,其中钛铜、LCP等高端原料主要从美国、日本等进口。上述行业的发展将直接影响连接器行业的发展,上游行业的市场格局、供给状况、价格变化对本行业发展有很大的影响。上游行业的发展壮大将为连接器行业提供充足稳定的原辅材料,充分的市场竞争有利于降低本行业的产品成本,高品质的上游原辅材料也是制造高品质连接器产品不可或缺的基础条件。上游行业的发展是连接器市场供给的重要因素。

目前,总体而言,世界铜市场供需基本平衡。根据世界金属统计局(WBMS)的数据,2010年全球精炼铜产量增至1925万吨,较2009年提高3.2%。2010年全球精炼铜消费量为1923万吨,2009年消费量合计为1824万吨。2010年全球铜市供应过剩2万吨,较2009年41万吨的剩余量大大缩减。

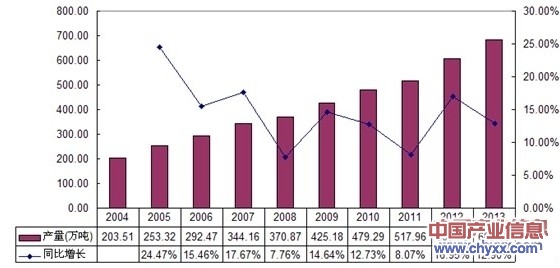

智研咨询( http://www.chyxx.com)发布的《2013-2017年中国精炼铜发展状况深度调研及投资前景展望分析报告》中显示:近年来,我国铜产量稳步增长。我国精炼铜(电解铜)产量从2004年的2,035,121.07吨增长至2013年的6,838,751.90吨。2013年,我国精炼铜(电解铜)行业产量呈现增长态势,比2012年(6,057,561.55吨)同比增长12.90%。

2004-2013年中国精炼铜(电解铜)产量及其增速统计

作为连接器重要原材料的PA9T和LCP都属于化工材料中的塑胶产品,PA9T是尼龙(PA)的一种,具有良好的耐热性能和可熔融加工性能,吸水率低,尺寸稳定性好等特点,广泛应用于电子电气、信息设备、汽车零部件等领域。2009年,我国尼龙产量137.27 万吨,居世界第一。近年来,尼龙行业产量和需求量分别以平均的18%和13%速率快速增长。但是,在我国的尼龙产业链中,技术发展仍以跟踪模仿和引进为主,科技投入严重不足,大量高端产品需要进口,如PA9T和LCP,从而对连接器的生产成本产生影响。

智研咨询( http://www.chyxx.com)

下游行业包括计算机与周边设备、汽车、通讯、航天和军工、消费电子、医疗等行业,是连接器产品的应用领域和市场,其发展将直接决定连接器产品的市场容量、产品结构和技术发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告

《2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告》共八章,包含中国射频同轴(RF)连接器行业链结构及全产业链布局状况研究,中国射频同轴(RF)连接器重点企业布局案例研究,中国射频同轴(RF)连接器行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。