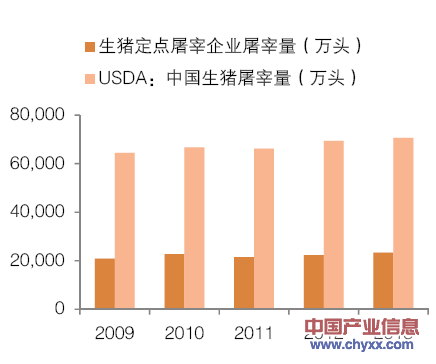

从2011 年到2013 年的情况来看,定点企业屠宰量,不到全国生猪屠宰总量的35%,显示私屠滥宰是生猪屠宰行业的“主流”模式。2014 年,农业部在《关于做好畜禽屠宰职责调整过渡期有关工作的通知》中强调,在转变职能期间将严厉打击私屠滥宰,预计私屠滥宰活动将减少,释放转移性需求。

定点屠宰量占全国屠宰量不到35%

生猪定点屠宰企业经过2011 年九部委的联合清理之后,数量已经大幅下降,但仍有进一步下降的空间。

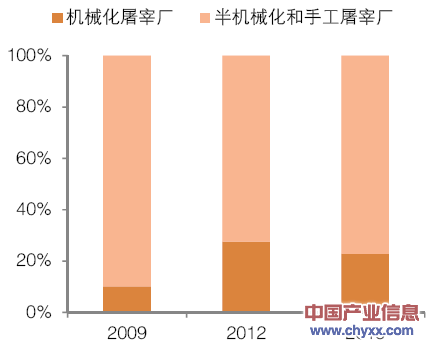

2014、2015年,手工半机械化屠宰产能每年将淘汰10%

根据生猪屠宰行业十二五规划,手工和半机械化产能到2013 年要淘汰30%,到2015 年要淘汰50%,即:每年淘汰10%的落后产能,这部分落后产能的淘汰,预计在2014、2015 年将带来转移性需求至少2,500 万头。2012 年全国有小型屠宰厂10135 家,故2010 年小型屠宰厂数量应为:12,668 家,每年淘汰10%,则2014、2015 年共需淘汰小型屠宰厂2,533 家。以小型屠宰厂的年屠宰量推断,半机械化和手工屠宰厂年屠宰量在1 万头左右,由此,2014、2015 年淘汰落后产能合计将释放约2,500 万头屠宰需求。

2012年,全国屠宰企业总数由19,938降至14,720,降幅达26.2%

屠宰行业的本质是加工服务。提升屠宰量提高产能利用率,从而降低中间费用是提高盈利能力的关键。

产业信息网发布的《2013-2017年中国屠宰及肉类加工行业运营态势及投资潜力研究报告》指出:在人均收入达到5,000 美元(30,000 人民币)之前,收入与肉类消费量呈较强的正相关关系,2012 年中国城镇居民的人均可支配收入只有24,564 元人民币。2001 至2013 年,肉类消费量每年约同比增长2%,剔除掉每年约0.5%的人口增长,人均肉类消费量增长约1.9%,预计2014 年人均肉类消费量同比增长约2%。同时,由于饮食习惯的调整需要较长的时间,我们认为2014 年,猪肉仍然会是居民的主要消费品种,肉类消费结构保持稳定。

人均肉类消费量的增长主要由农村消费能力提升,农村肉类消费量赶上全国平均水平推动。从肉类消费的结构来看,2000 至2012 年,农村肉类消费量不足全国平均水平的50%,显示农村人均肉类消费量巨大的提升空间。随着农村土地流转机制等进一步完善,农村消费能力的大幅提升值得期待。2014 年农村人均肉类消费量增速有望超过全国平均水平0.5-1pct。

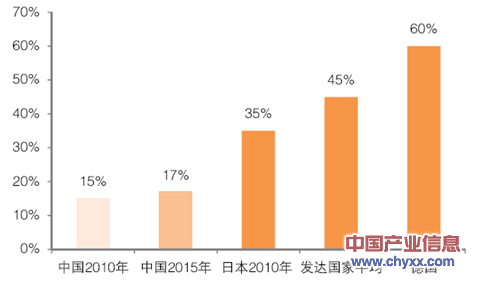

中国的深加工率仍有翻倍提升的空间。从2010 年的情况来看,中国的深加工率仅为发达国家平均水平的三分之一。根据肉类工业十二五规划,深加工率将从2010 年的15%提升到2015 年的17%,5年的复合增速约为3%。

中国的深加工率仅为发达国家平均水平的约33%

深加工率的上升,源于收入上升带来的休闲零食需求上升、工作时间延长带来的快捷饮食需求上升。我们将在正餐期间食用的肉制品定义为正餐肉制品,反之定义为休闲肉制品。

正餐肉制品方面,工作时间延长,快捷饮食需求的上升将推动人均正餐肉制品食用数量、正餐肉制品食用人数上升(肉制品在正餐当中食用频率提高),逻辑如下:第一、快捷饮食需求程度弱的人群:需求提升,正餐肉制品消费从无到有,正餐肉制品食用人数增加;第二、有中度快捷饮食需求的人群,需求进一步增强,正餐期间食用更多的肉制品替代鲜肉,人均正餐肉制品食用数量上升。

休闲肉制品方面,收入上升,生活水平的提高将带动人均休闲肉制品食用数量、休闲肉制品食用人数上升:第一、低收入阶层变为中等收入阶层,生活质量的更高追求使这部分人开始食用休闲肉制品:休闲肉制品消费人数上升;第二、中等收入阶层变为高收入阶层,人均肉制品消费量增加,源于少吃多餐、生活习惯西化等。

肉制品价格的增长源于两方面产品结构升级的推动。第一、人均收入提高,生活质量更高的追求,将促使营养、口感较好的低温肉制品消费占比提高;第二、低温肉制品、高温肉制品自身,在口味、包装、配方上的更新换代,驱动肉制品价格增长。综上,预计产品结构升级将带动肉制品价格2014年同比增约5%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉类加工行业市场专项调研及投资前景规划报告

《2024-2030年中国肉类加工行业市场专项调研及投资前景规划报告》共七章,包含肉类加工技术及设备分析,主要生产企业分析,2024-2030年肉类加工行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。