一、造纸业生产现状及市场分析

造纸业是经济生活中重要的基础原材料行业,行业产业链长,与包装、印刷业关联度很大,对造纸化学品、造纸装备、仪器仪表、工业控制、电力电子、物流等行业也具有重要的拉动作用,行业景气周期基本跟随宏观经济周期波动。智研咨询( http://www.chyxx.com)

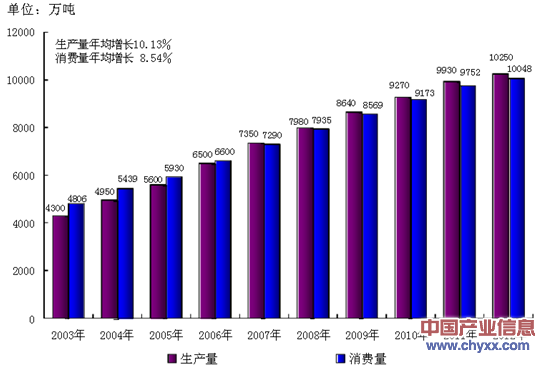

据智研咨询(http://www.chyxx.com/)发布的《2014-2019年中国造纸行业深度调研及未来前景研究报告》显示:2012 年比2000 年生产量增长203.93%,消费量增长156.59%。2003年-2012 年,纸及纸板生产量年均增长10.13%,消费量年均增长8.54%。

2007-2012年我国纸及纸板产量及市场消费数据统计

在造纸行业,纸管原纸可用于生产不同抗压、不同动态负载强度和挺直度、以及尺寸、造型和性能的纸管,可满足不同型号的纸机或印刷机的生产需求。造纸行业的发展将增加对纸管的需求,从而带动上游纸管原纸行业的发展。

二、纸及纸板主要产品2003~2012年生产和消费情况

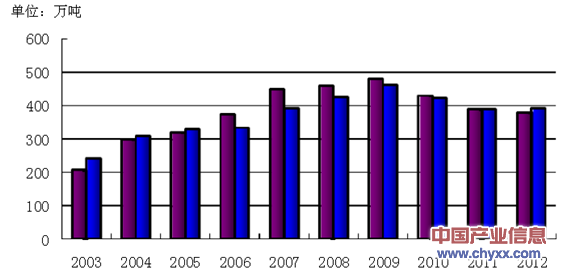

1、新闻纸 2012年新闻纸生产量380万吨,较上年增长-2.56%;消费量393万吨,较上年增长1.03%。2003~2012年生产量年均增长率6.98%,消费量年均增长率5.58%。

图 新闻纸2003~2012年生产量和消费量

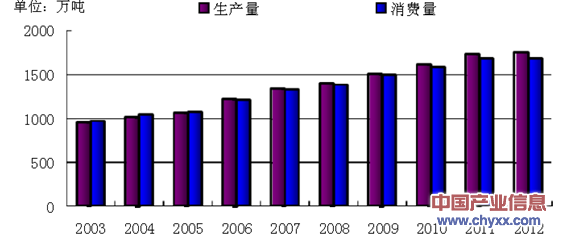

2、未涂布印刷书写纸

2012年未涂布印刷书写纸生产量1750万吨,较上年增长1.16%;消费量1684万吨,较上年增长-0.18%。2003~2012年生产量年均增长率6.90%,消费量年均增长率6.28%。

图 未涂布印刷书写纸2003~2012年生产量和消费量

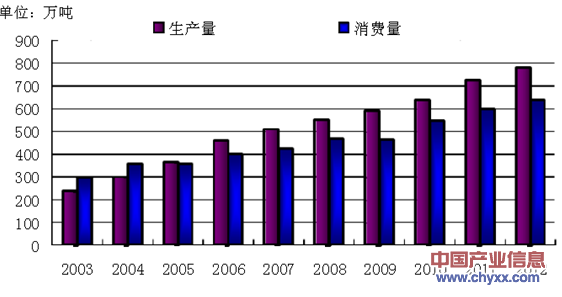

3、涂布印刷纸

2012年涂布印刷纸生产量780万吨,较上年增长7.59%;消费量638万吨,较上年增长6.51%。2003~2012年生产量年均增长率13.99%,消费量年均增长率8.83%。

图 涂布印刷纸2003~2012年生产量和消费量

其中:铜版纸

2012年铜版纸生产量695万吨,较上年增长8.59%;消费量581万吨,较上年增长9.21%。2003~2012年生产量年均增长率14.22%,消费量年均增长率11.01%。

图 铜版纸2003~2012年生产量和消费量

三、行业发展趋势

1.集约化

长期以来,我国造纸工业原料以非木材纤维为主,造成产品结构失调、企业规模小、经济效益差、排污量大、污染严重等问题。我国造纸企业的数量最多时达到 1 万多家,即使是少量的大中型企业的规模也远远低下国际水平,且技术水平普遍落后,难以满足国内市场对高档纸的产品不断增长的需求。要从根本上解决我国造纸业集中度过低、企业规模过小、污染严重、环保措施不力等问题,政府应鼓励中国造纸企业做大做强,向规模化、集约化经营方向发展,同时通过关、停、并、转、重组整合等方式,将污染严重的小纸厂淘汰出局,发展强势企业集团,为在造纸行业全面实现循环经济创造条件。同时,也只有形成大的企业集团,进行规模经营,才能将更多的资金投入到环保中来,从而有效地解决造纸业的环境污染问题。

国内像晨鸣纸业这样的一些造纸企业,产品的质量和档次较高,在市场上占有优势,企业具有较好的经济效益,而且又得到国家政策的支持,有充足的融资渠道。这些企业通过对许多中小造纸企业的收购,规模不断扩大。中国造纸协会 2005 年国内纸业公司中期报表显示,造纸行业利润加速向重点公司转移。以晨鸣纸业、华泰股份、岳阳纸业、博汇纸业作为重点公司,将其 2005年中期业绩与 2004 年同期进行比较,收入与净利润增长分别高于行业平均 13 个百分点和 14 个百分点。另外,行业集中度提高的迹象在 2005 年上半年进一步显现。重点公司在行业中所占比例明显提高,其中收入从 58.2%提高到 64.2%,净利润从 65.8%提高到 74.1%。这表明,在行业整合加速的过程中,行业收入与净利润也开始加速向重点公司转移。配合产能增长,重点公司的净利润仍将以较快速度增长。

2.高档化

目前中国生活用纸市场的显著特点之一,就是消费品种结构不均衡。近年世界生活用纸中,厕用卫生纸占 56%,纸巾纸、擦手纸占 21%,纸面巾和纸餐巾分别占 12%和 4%。但数据显示,纸巾纸、擦手纸,仅占 0.2%,即使在北京、上海这样被看好的城市也不过占 1.5%,也就是说中国的厕用卫生纸销售比例仍然占据绝对优势。今后一段时间内,我国生活用纸消费需求将呈现多元化并向中高档产品过渡。

3.林纸一体化

经国务院批准,国家发改委颁布了《全国林纸一体化工程建设“十五”及 2010 年专项规划》,这表明,我国造纸工业正在进入以原材料结构调整为核心的关键时期。APP 纸业公司浆林纸一体化模式进行得最早,国内大型纸业集团如泰格林纸集团、晨鸣纸业、华泰股份、美利纸业等也开始了“圈地造林”运动。中国加入世贸组织之后针对国外纸业产品进口发起的反倾销案,坚定了国际纸业巨头在中国大力推行“林浆纸一体化”的产业模式。

4.多元化

由于纸张应用的不断扩展,纸制品市场消费向多元化发展。同时企业为了能较好地抵御市场风险,产品结构也日趋多元化。如晨鸣纸业和华泰股份,正在不断地根据市场需求开发新的纸品种,产品种类越来越多。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸工业行业发展模式分析及市场运行潜力报告

《2024-2030年中国造纸工业行业发展模式分析及市场运行潜力报告》共十一章,包含中国造纸工业行业部分企业运行分析,2024-2030年中国造纸工业产业发展趋势预测分析,2024-2030年中国造纸工业产业投资前景调研分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![预见2022:上游供求矛盾突出,“禁废令”重塑造纸工业原料供应格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年福建省造纸工业产销运行情况:全年增产196.35万吨,是国内增量最大的省份[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2021年江苏省造纸工业市场运行情况:机制纸及纸板总产量首次突破1500万吨大关[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)