一、广告行业发展历程分析

作为广告行业运转枢纽的广告公司,是随着市场经济改革的不断推进而发展壮大的,我国现代广告行业的发展始于1979年改革开放以后,大致经历了四个阶段:

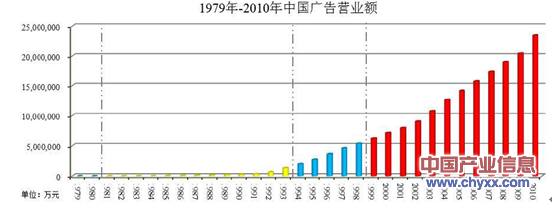

1979-2010年中国广告营业额

第一阶段:广告行业起步(1979-1981年)智研咨询( http://www.chyxx.com)

1979年改革开放以后是我国广告行业的崭新开端,该阶段广告行业缺少立法整顿,属无序发展阶段;同时,由于正处于发展初期,广告服务供应商少,媒体享有垄断性地位。

第二阶段:广告行业初级发展(1982-1992年)

1982年《广告管理暂行条例》经国务院批准并逐步实施,使得广告行业开始有法可依。截至1982年,全国共有广告经营、兼营单位1,623家,广告从业人员1.8万人,广告营业额累计达到1.5亿元人民币。由于该阶段我国产品市场发展不成熟,大多数产品仍处于供不应求的阶段,因此广告主对广告公司的业务要求也非常简单,仅限于拍摄影视、制作平面、发布媒体等宣传性工作。

第三阶段:广告行业加快发展(1993-1997年)智研咨询( http://www.chyxx.com)

1992年以后,随着改革开放的加速,全国掀起了“兴办广告热”的浪潮,在“深化改革、扩大开放、转变思想”的经营理念推进下,多元化广告经营服务体系初见端倪。1993年起,专业广告公司业务品种日渐丰富,从广告代理开始涉足创意制作、媒介策划等多方面,主旋律地位和枢纽作用初现。随着,1994年《关于加快广告业发展规划纲要》的提出,1995年《中华人民共和国广告法》的正式实施,广告行业得到进一步规范和促进。

第四阶段:广告行业高速持续发展(1998-至今)

得益于国民经济发展的提速,广告行业加速发展,行业经营环境不断优化,成为中国经济最耀眼的亮点之一。广告营业额从1998年的538亿元上升至2010年的2,341亿元,广告公司及从业人员也分别从6.2万家、58万人上升至24.3万家和148万余人。

广告行业显示出强劲的活力,随着改革开放的深入,中国整体经济持续高速增长,广告行业发展迅速。

[page]二、广告行业产业链分析[/page]

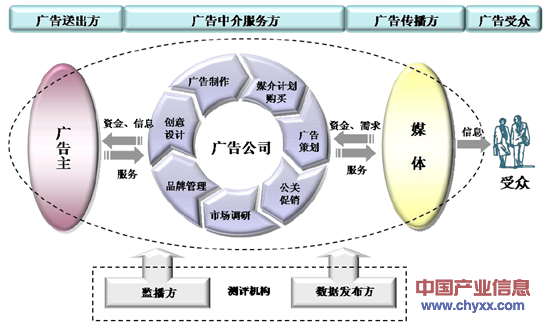

当前广告行业已经形成了分工明确的专业体系,广告产业链条上参与对象有:“广告送出方”、“广告中介服务方”、“广告传播方”和“广告受众”以及辅助的“数据发布方”和“监播方”。智研咨询( http://www.chyxx.com)

广告行业产业链图

广告业产业链运转模式如下:1、广告主(广告送出方)将广告需求信息发送至广告公司;2、广告公司根据广告主提供的需求,为其提供一系列专业服务:广告公司对品牌、内容等进行专业定位和策划,结合市场调研信息、客户费用安排、数据发布方提供的“收视率”等数据信息对广告发布计划进行科学的排期组合,提出合理化方案;3、媒体按照广告公司制作的广告和排期计划播放广告;4、监播方监控广告发布过程,将监播结果交至广告公司或广告主,以考察媒体合同履行和广告播放效果情况;5、广告公司将收集的信息反馈给广告主。通过产业链各方的协作,客户的广告信息得以向目标受众传播。

2、广告公司与上下游的关联性 智研咨询( http://www.chyxx.com)

广告公司在社会专业化分工的过程中产生,在广告产业链条中发挥着不可替代的枢纽作用。广告公司的出现为信息不对称的广告主和媒体双方提供了交易平台,使得原本发散的信息变得集中并可通过特定渠道传递到对方。同时,广告公司利用其创意和媒介策略技术,整合多种元素,为广告主定制针对目标市场人群的品牌形象、广告片和媒介策略,实现广告价值的最大化,提升了广告的效果。广告公司与上下游之间具有较强的关联性。

(1)广告主与广告公司的关系

广告主是广告行业的下游,广告主的广告需求促进了广告公司的发展,两者具有很强的相关性。广告主涵盖具有广告需求的国民经济各个行业,其对广告发布和自身品牌建设的需求决定了广告公司的业务量。广告主广告发布理念和营销模式的改变促进了广告公司的战略转型,随着市场环境和传播环境的变化,广告主要求广告公司在为其提供广告投放外,能为其提供更深层面的服务,如市场调查、媒介策划、广告监测、效果评估、公关促销等。随着我国产业结构的升级,整体经济形式由“中国制造”向“中国创造”提升,国内企业主不断增加对品牌塑造的投入,本土广告企业如若能抓住此契机,将能实现携手客户共同成长。

(2)媒体行业与广告公司的关系

广告公司与上游媒体具有很强的相关性。媒体的发展、手段和内容丰富化的变革,引导了广告行业的变迁,丰富了广告行业的业务内容。市场化的媒体行业在竞争压力下推出更有吸引力的节目或栏目,促进了媒体资源的优化;而且众多创新性媒体的出现,也丰富了广告传播的手段。在此背景之下,媒体种类的日益丰富,供应的充足稳定,为广告公司的业务规模和领域的扩张创造了有利环境。智研咨询( http://www.chyxx.com)

[page]三、中国广告业营业额预测分析[/page]

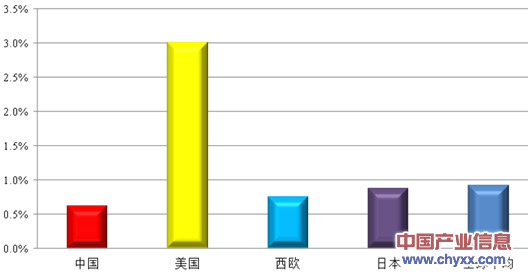

中国广告行业虽然发展迅速并形成了一定的规模,但市场空间仍然非常巨大。就广告业营业额占GDP的比例而言,我国广告业营业额在GDP中所占比例较低,低于全球平均水平和其他发达国家水平。具体对比情况如下:智研咨询( http://www.chyxx.com)

中国及主要发达国家与地区广告业营业额占GDP比重

智研咨询( http://www.chyxx.com)发布的《2014-2018年中国广告行业发展态势及投资前景预测报告》中显示:我国广告市场虽然从1981年的1.81亿元增加到2010年的2,340.50亿元,增加了千余倍,但是和国外发达国家相比差距悬殊。根据国外发达国家的发展实践来看,随着经济社会的发展,广告收入占GDP的比例将快速提高。2011年中国广告营业额达到3125亿元,中国成为全球第二大广告市场。2012年我国广告营业额已突破4000亿元,广告营业额占GDP比例为0.9%,比上年增长0.24%,全国已有20个广告产业园区挂牌开展工作。

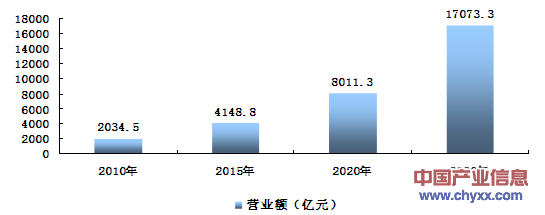

预计到2015年,我国广告收入占GDP的比例将能达到0.8%左右,总额预计将达到4,148.80亿元;到2020年,广告收入占GDP的比例将能达到1.1%左右,总额将达到8,011.30亿元;而到2030年,广告收入占GDP的比例将能达到1.5%左右,总额将达到17,073.30亿元,我国广告市场潜力巨大。

2010-2030年中国广告业营业额预测分析

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广告行业市场运营格局及未来前景分析报告

《2024-2030年中国广告行业市场运营格局及未来前景分析报告》共七章,包含中国网络广告网民行为调研分析,广告行业领先企业经营分析,广告行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。