一、电力设备制造业供求情况

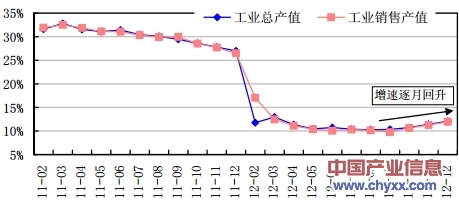

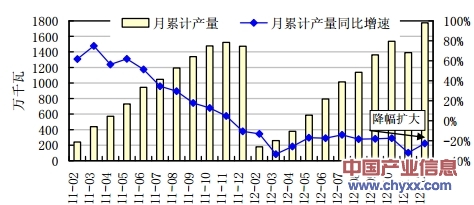

(一)总体产销:下游需求明显企稳,总供求增速逐月回升 2012 年 4 季度,我国经济触底反弹,电力工程投资力度也明显加大,两方面的有利因素拉动电力设备制造业下游需求企稳回升,行业总供求增速逐月提高。2012 年,我国电力设备制造业累计实现工业总产值 49007.69 亿元,同比增长12.05%,增速较前三季度提高 1.71 个百分点;累计实现工业销售产值 47902.69 亿元,同比增长 11.96%,增速较前三季度提高百分之2.22个百分点。

2011 -2012年以来我国电力设备制造业累计总供求同比增速

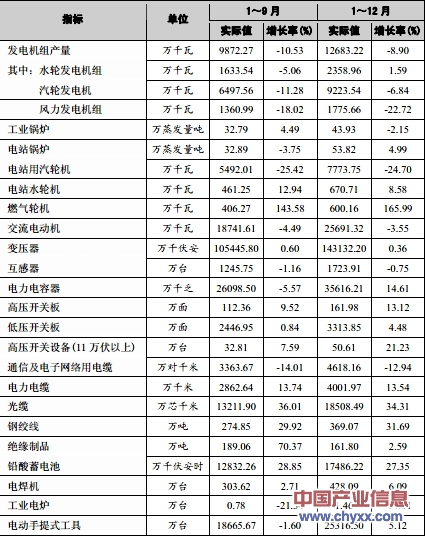

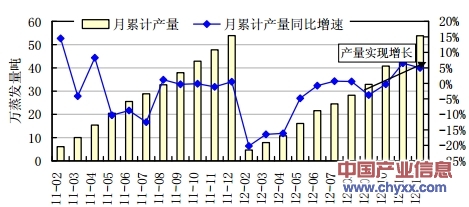

(二)产品产量:发电设备产量降幅较大,而大部分输变电设备产量继续增长 2012 年 4 季度,我国电源工程建设投资依然处于下降态势,发电设备产量降幅较大;而电网工程建设投资继续上升,拉动大部分输变电产品产量持续增长。

图表 2012 年 4 季度我国电力设备制造业主要产品产量

1.发电设备:电源投资下降导致发电设备产量降幅较大

2012 年以来,受经济增长放缓影响,电力消费增长平缓,电力供需总体平衡,部分地区电力供应能力相对宽松,在这种形势下,国家电源投资持续处于较低水平,全年电源工程建设完成投资 3772 亿元,同比下降 3.9%。

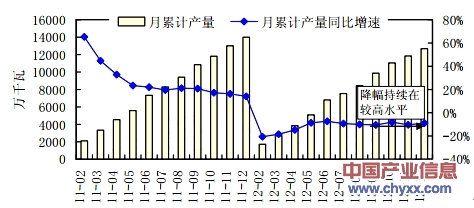

2012 年,国家电源投资的降低直接导致 4 季度发电设备产量继续以较大幅度下降,全年发电机组累计产量 12683.22 万千瓦,同比下降 8.90%;但由于 4 季度国内经济转暖提升电力消费增长预期,水电投资增速提高、火电投资降幅收窄,拉动发电机组产量降幅较前三季度收窄 1.63 个百分点。

图表 2011-2012 年以来我国发电机组月累计产量及同比增速

(1)水电投资增速提高拉动水轮发电机组产量实现增长

4 季度,在优先发展水电战略推动下,国家水电建设投资力度加大,全国水电投资增速提高,进而拉动水轮发电机组产量实现增长。2012 年,我国水电完成投资 1277 亿元,同比增长 31.5%,增速较前三季度提高 2.3 个百分点;水轮发电机组累计产量 2358.96 万千瓦,同比增长 1.59%,增速较前三季度提高 6.65 个百分点。同时,我国电站水轮机产量增速持续保持较高水平,2012 年,我国电站水轮机累计产量达 670.71 万千瓦,同比增长 8.58%。

图表 2011 -2012年以来我国水轮发电机组和电站水轮机月累计产量同比增速

(2)火电投资降幅收窄拉动汽轮发电机组产量降幅同步收窄

2012 年 4 季度,随着国内经济逐步回暖,未来经济社会发展对电力需求增长的预期加强,各地开始重新加大对火电建设的投资力度,火电投资降幅有所收窄;同时,10 月国家通过了《核电安全规划(2011-2020 年)》和《核电中长期发展规划(2011-2020 年)》,我国核电建设重新启动,核电投资实现增长。2012 年,我国火电完成投资 1014 亿元,同比下降 10.5%,降幅较前三季度收窄 4.5 个百分点;核电完成投资 778 亿元,同比增长 1.8%,增速较前三季度提高 4.1 个百分点。

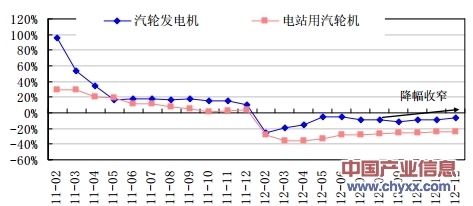

在火电投资降幅收窄和核电投资增长拉动下,4 季度我国汽轮发电机产量降幅有所收窄。2012 年,我国累计生产汽轮发电机 9223.54 万千瓦,同比下降 6.84%,降幅较前三季度收窄 4.44 个百分点。作为与汽轮发电机配套使用的产品,4 季度电站用汽轮机产量降幅依然处于较高水平,全年累计产量同比下降 24.70%。

图表 2011 -2012年以来我国汽轮发电机和电站用汽轮机月累计产量同比增速

(3)风电投资降幅扩大导致风力发电机组产量降幅同步扩大

2012 年 4 季度,国家依然对风电投资持审慎态度,风电建设投资降幅有所扩大,受此影响,风力发电机组产量降幅同步扩大。2012 年,我国风电完成投资 615亿元,同比大幅下降 31.8%,降幅较前三季度扩大 3.8 个百分点;风力发电机组累计产量 1775.66 万千瓦,同比下降 22.72%,降幅较前三季度扩大 4.70 个百分点。

图表 2011 -2012年以来我国风力发电机组月累计产量及同比增速

(4)火电投资降幅收窄,电站锅炉产量实现增长

2012 年 4 季度,随着火电投资降幅收窄,电站锅炉需求逐步回暖,拉动产量实现增长。2012 年,我国累计生产电站锅炉 53.82 万蒸发量吨,同比增长 4.99%,增速较前三季度提高 8.74 个百分点。

图表 2011-2012 年以来我国电站锅炉月累计产量及同比增速

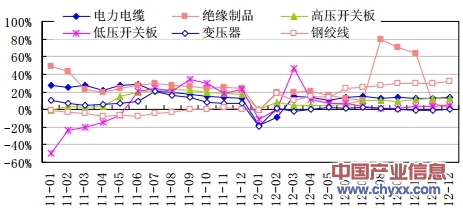

2.输变电设备:电网投资保持增长,拉动大部分输变电产品产量继续增长

2012 年 4 季度,我国电网投资继续保持增长态势,拉动大部分输变电产品产量继续增长2012 年,我国电网工程建设完成投资 3693 亿元,同比增长 0.2%;变压器、电力电缆绝缘制品、高压开关板、低压开关板和钢绞线等产品产量分别达 143132.18 万千伏安4001.97 万千米、161.80 万吨、161.98 万面、3313.85 万面和 369.07 万吨,同比分别增长0.36%、13.54%、2.59%、13.12%、4.48%和 31.69%。

图表 2011 年以来我国主要输变电产品月累计产量同比增速

二、电力设备制造业价格走势分析

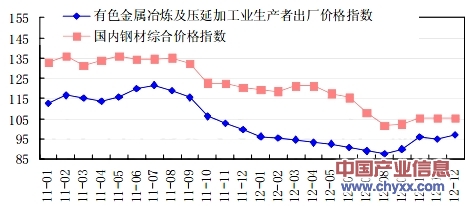

2012 年 4 季度,随着经济开始回暖,钢铁、有色金属等电力设备制造业主要原材料价格开始回升,电力设备制造业生产成本有所提高,推动大部分子行业价格开始回升在中国机械工业联合会统计的电力设备制造业 24 个小类行业中,4季度有 17 个子行业价格指数出现上升,7 个子行业价格指数出现下降。但从总体看,4 季度电力设备制造业价格仍然处于较低水平,与上年同期相比,12 月仅有 5个子行业价格上涨,而剩余 19 个子行业价格均呈下降态势。从各子行业价格变化情况看,1~12 月烘炉、熔炉及电炉制造、镍氢电池制造、特种陶瓷制品制造、风动和电动工具制造业等 4 个子行业价格上涨,但涨幅不大,价格指数均在 102.0%以下;而其他电池制造、电线电缆制造、锂离子电池制造业等 3 个子行业价格降幅最大,价格指数分别为 87.6%、94.3%和 94.5%。

图表 2011 -2012年以来我国有色金属和钢铁行业价格指数

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告

《2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告 》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询