内容摘要:锂电池隔膜生产工艺有倒相法、静电纺丝法、干法(熔融拉升工艺)和湿法(热致相分离工艺),目前成功实现产业化的锂电隔膜是采用干法或湿法以聚乙烯、聚丙烯为材质生产的聚烯烃微孔膜,其中干法工艺又可细分为干法单向拉伸工艺和干法双向拉伸工艺。

锂离子电池是指分别用二个能可逆地嵌入与脱嵌锂离子的化合物作为正负极构成的二次电池,其充放电过程是靠锂离子在正负极之间的不断转移来完成,因具有这种独特工作机理,锂离子电池又称为“摇椅式电池”。锂离子电池的主要组成部分包括外壳、正极、负极、电解液和隔膜等。电池外壳一般为不锈钢或镀镍钢壳,有方形和圆柱形等不同的型号。电池的内部为卷式结构或叠片结构,由正极、电解液、隔膜、负极组成。

国内锂电产业经过从引进学习到自主研发、边引进边摸索的产业化发展道路,目前锂电池四大核心组成部分中,正极材料、负极材料、电解液/磷酸铁锂基本完成了国产化,产品品质接近国际水平,不但完成了进口替代;国内产品依靠较高性价比优势,在国际市场上扮演日益重要角色。而隔膜产品国产化进展最慢,目前国产产品主要用在数码3C产品上,依靠低价竞争,在中高端产品上仍然依靠国外进口。

锂电池主要组成部分国产化进展

组成部分 | 正极材料 | 负极材料 | 电解液 | 磷酸铁锂 | 隔膜 |

制作材料 | 钴酸锂 锰酸锂 NCM/NCA三元 磷酸铁锂 | 石墨类、软碳类、硬碳类、MCMB等 | 磷酸铁锂、有机溶剂(EC,DMC) | 电解液核心材料 | PE、PP |

国外生产企业 | 日亚化学、日本户田、Umicore、等 | 日立化成、日本炭黑、JFE化学、三菱化学等 | 宇部兴产、三菱化学、三井化学、Ecopro等 | 森田化学、关东电化、STELLACHEMIFA | Celgard、日本宇部、旭化成、东燃化学 |

内资企业 | 当升科技、湖南杉杉、中信国安等 | 杉杉科技、贝特瑞等 | 新宙邦、江苏国泰、杉杉股份、多氟多等 | 多氟多、九九久、广州天赐、天津金牛 | 沧州明珠、格瑞恩、星源材质、金辉高科 |

国产化进展 | 完成 | 完成 | 完成 | 完成 | 低端实现替代,中高端发展中 |

资料来源:智研咨询整理

隔膜是具有纳米级微孔的高分子功能材料,是锂离子电池的结构中关键的内层组件之一,其主要作用是隔离电池正负极,以防止出现短路;还需要在电池过热时,通过闭孔功能来阻隔电池中的正负极,隔断电流传导。隔膜的性能决定了电池的界面结构、内阻等,并且直接影响电池的容量、循环性能以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。通常从以下几个方面衡量隔膜性能:

(1)隔断性要求:具有电子绝缘性,保证正、负极的有效隔离;

(2)孔隙率要求:有一定的孔径和孔隙率,保证低的电阻和高的离子电导率,对锂离子有很好的透过性;

(3)化学和电稳定性要求:由于电解质的溶剂为强极性的有机化合物,隔膜必须耐电解液腐蚀,有足够的化学和电化学稳定性;

(4)浸润性要求:对电解液的浸润性好并具有足够的吸液保湿能力;

(5)力学强度要求:具有足够的力学性能,包括穿刺强度、拉伸强度等,但厚度尽可能小;

(6)平整性要求:空间稳定性和平整性好;

(7)安全性要求:热稳定性和自动关断保护性能好。

锂电池隔膜生产工艺有倒相法、静电纺丝法、干法(熔融拉升工艺)和湿法(热致相分离工艺),目前成功实现产业化的锂电隔膜是采用干法或湿法以聚乙烯、聚丙烯为材质生产的聚烯烃微孔膜,其中干法工艺又可细分为干法单向拉伸工艺和干法双向拉伸工艺。

不同锂电隔膜适用范围

干法和湿法工艺比较

工艺类别 | 生产方式 | 工艺原理 | 工艺特点 | 产品特点 |

干法 | 单向拉升 | 晶片分离 | 设备复杂、精度要求高,工艺复杂,控制难度高,污染小 | 为空尺寸和分布均匀,导通性好,能生产单层和多层隔膜 |

双向拉升 | 晶型转换 | 设备复杂、需要成孔剂辅助成孔 | 微孔尺寸和分布均匀,质量稳定性差,目前只能生产较厚规格PP膜 | |

湿法 | 热致相分离 | 设备复杂,工艺复杂,成本高、能耗大 | 微孔尺寸和分布均匀,适宜生产较薄产品 |

资料来源:智研咨询整理

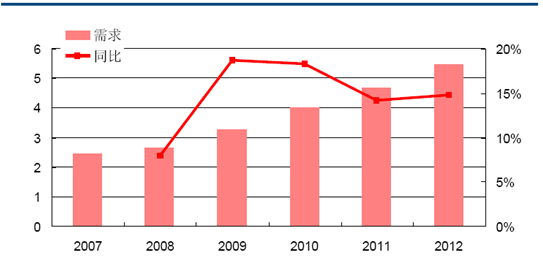

当前全球锂电隔膜主要由日本和美国企业垄断,具有的最高技术实力和占有主要市场份额的行业三巨头为日本旭化成、东燃化学和美国Celgard,2012年合并市场占有率约61%;其次是韩国SK,日本宇部兴产,美国Entek。2012年全球锂电隔膜需求量达到5.47亿平米,其中用于电动车的为7900万平米,约占14%。

2007-2012年全球锂电隔膜需求量及增速:亿平米

2011年国内锂电隔膜需求量约1.7亿平米,占全球需求量约36%,高于国内锂电池产量全球份额(约30%),主要因为国外统计中国锂电池产量未计入众多电池厂产量,统计产量小于国内实际产量;而当年进口锂电隔膜1.22亿平米,其中PP膜占12.9%,PE膜和PE/PP复合膜约87.1%。国内锂电隔膜企业只供应了4800万平米,占市场总需求的28%,而日本旭化成、东燃和美国Celgard占据国内市场份额的72%。

2012年中国锂电隔膜需求量约2亿平米,进口量约1.5亿平米,据统计数据,2012年国内三家主要隔膜生产企业金辉高科,新乡格瑞恩,深圳星源合计供应隔膜3850万平;按25%动力隔膜需求(电动工具,电动自行车,电动汽车),动力隔膜需求量约5000万平米,大部分由国外隔膜产品满足需求。

对于未来锂电隔膜的需求,我们按照保守和乐观两种情况分别估算。保守情况下,到2020年前,锂电隔膜主要需求仍由智能手机,平板电脑等3C产品推动,电动汽车,储能等动力需求发展平稳,动力隔膜需求复合增长按照目前15%增速估算。乐观情况下,电动汽车,储能等动力锂电需求在今后几年开始爆发,到15年隔膜需求年均复合增长率达到25%,15-20年增长率达到40%。

到15年,保守估计国内隔膜需求约3.3亿平,动力锂电隔膜需求超过8000万平;乐观估计隔膜需求超过4.3亿平,动力锂电隔膜超过1亿。如果再考虑全球锂电产业年向中国转移,中国市场份额占比提高,国内锂电隔膜需求量还要更高。面对国内巨大的隔膜需求,主流市场被国外产品占据,国内产品有极大的进口替代发展空间,关键在于优质产品的开发和供给。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国隔膜行业市场全景调研及前景战略研判报告

《2024-2030年中国隔膜行业市场全景调研及前景战略研判报告》共十四章,包含2024-2030年隔膜行业投资机会与风险,隔膜行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)