内容概要:2022年,我国军用直升机保有量从2016年的809架增长至913架,市场份额从2016年的56.57%缩小至47.09%,2022年通用和民用直升机保有量从2016年的621架增长至1026架(含教练机),市场份额从2016年的43.43%扩大至52.91%;预计2023年我国军用直升机保有量市场份额为46.72%左右,民用直升机市场份额约为53.28%左右。

关键词:直升机市场规模、直升机市场竞争格局、直升机行业发展前景

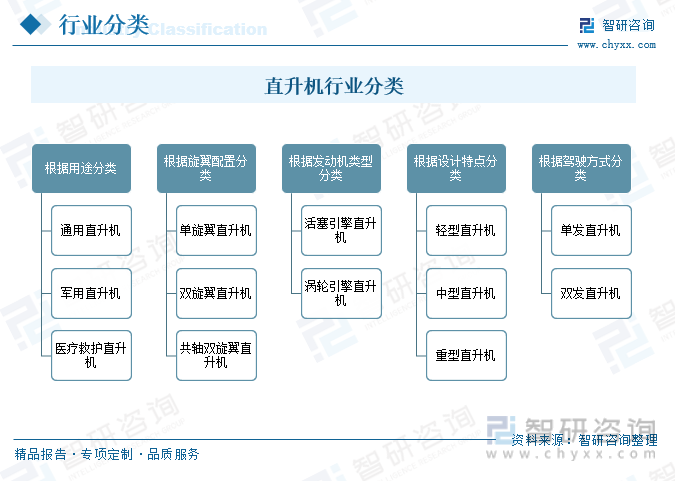

一、直升机行业定义及分类

直升机是一种能够垂直升降、悬停以及以倾斜的方式飞行的飞行器。与传统的固定翼飞机不同,直升机通过旋翼的旋转产生升力,并且具有独特的垂直起降能力。

直升机根据用途可以分为通用直升机、军用直升机、医疗救护直升机;根据旋翼配置可以分为、单旋翼直升机、双旋翼直升机、共轴双旋翼直升机;根据发动机类型可以分为活塞引擎直升机、涡轮引擎直升机;根据设计特点可以分为轻型直升机中型直升机、、重型直升机;根据驾驶方式可以分为单发直升机、双发直升机。

二、全球直升机行业分析

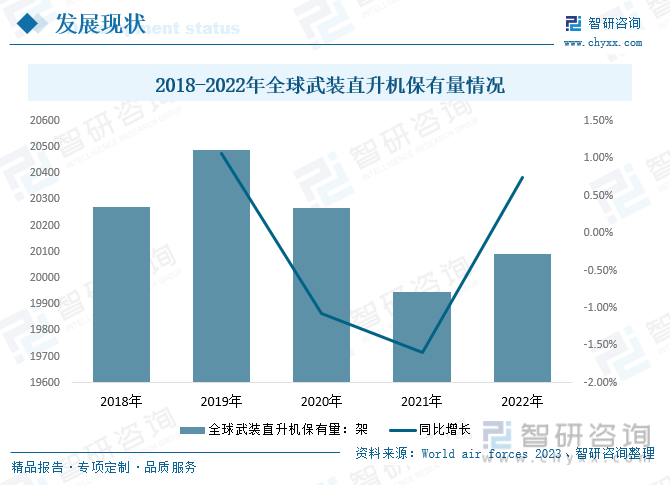

武装直升机作为现代战争中不可或缺的作战工具,受到全球军事力量的广泛应用。数据显示,2021年全球武装直升机保有量为19946架,较2020年减少322架;2022年全球武装直升机保有量增至20093架,较2021年增加147架。

数据显示,2022年全球民用直升机交付量为932架,其中活塞直升机194架,涡轮直升机738架。2022年全球民用直升机交付金额4519.2百万美元,其中活塞直升机交付金额80.8百万美元,涡轮直升机交付金额4438.4百万美元。

三、国内直升机行业发展现状

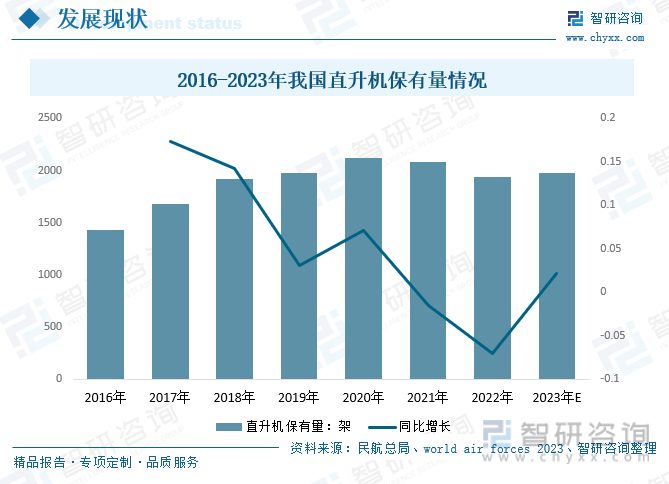

近年来,我国直升机研制取得了显著的进步,攻克了多项核心技术,并逐渐走到了世界前列,我国直升机发展已经进入井喷时代。根据相关数据统计,2022年,我国直升机保有量从2016年的1430架增长至1939架,预计2023年我国直升机保有量有望达到1980架。

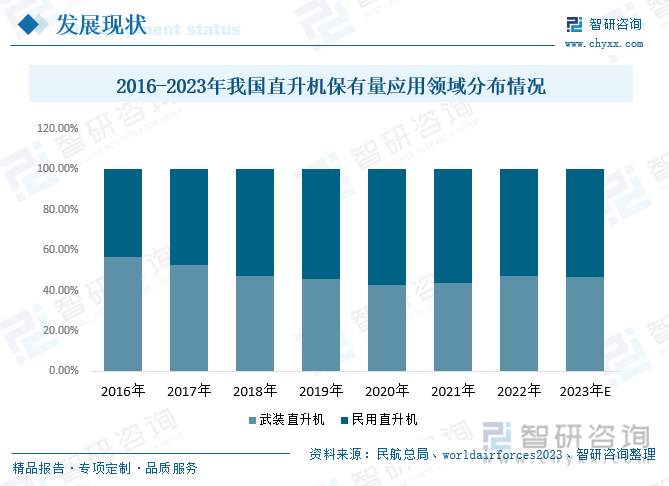

直升机在民用和军用领域都有广泛的应用。我国直升机在军用市场上扮演着关键角色,为中国军队提供各种类型的直升机,包括运输、攻击和侦察型号。随着我国民航和民用航空需求的增长,我国直升机制造商也可能在民用市场上寻求机会,提供用于运输、旅游、医疗救援等领域的直升机产品。2022年,我国军用直升机保有量从2016年的809架增长至913架,市场份额从2016年的56.57%缩小至47.09%,2022年通用和民用直升机保有量从2016年的621架增长至1026架(含教练机),市场份额从2016年的43.43%扩大至52.91%;预计2023年我国军用直升机保有量市场份额为46.72%左右,民用直升机市场份额约为53.28%左右。

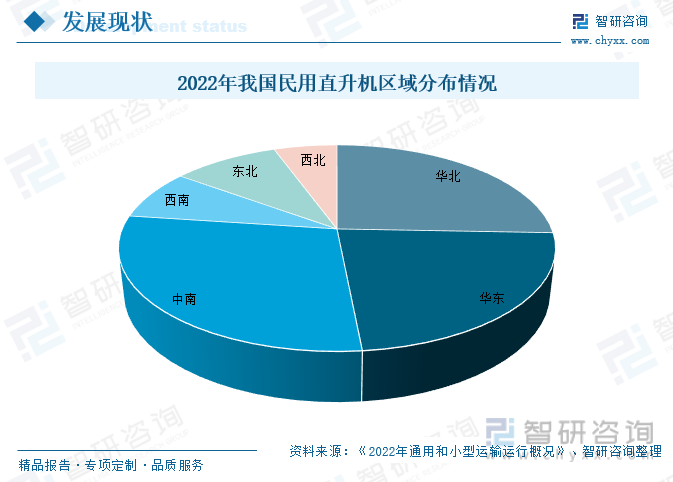

从民用直升机区域分布来看,2022年我国华北直升机市场占比25.60%;华东直升机市场占比22.87%;中南直升机市场占比28.67%;西南直升机市场占比7.88%;东北直升机市场占比9.41%;西北直升机市场占比5.58%。

相关报告:智研咨询发布的《中国直升机行业市场供需态势及未来趋势研判报告》

四、直升机行业产业链

1、直升机行业产业链结构

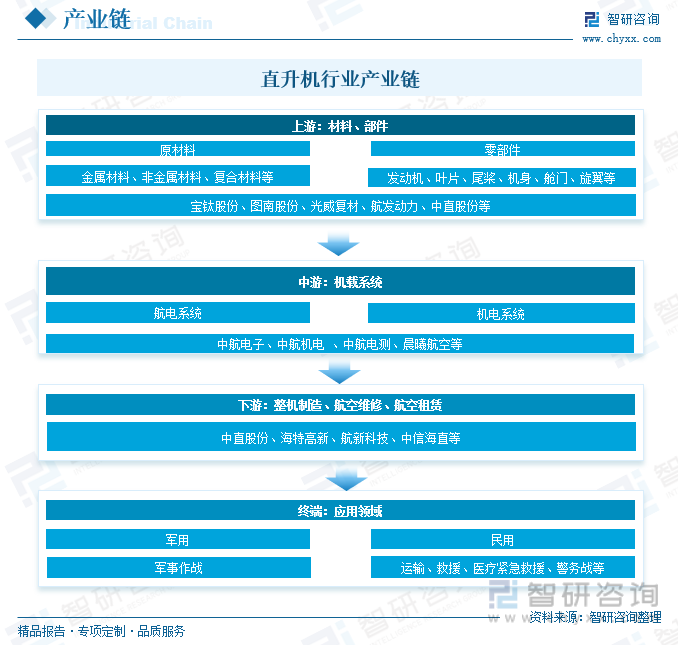

直升机行业的产业链按照直升机生产制造顺序,直升机产业链可分为原材料、零部件、子系统、整机以及维修检测五部分。其中子系统包括动力系统、飞行设备、传动系统、通信导航系统以及旋翼系统等。上游原材料包括金属材料、非金属材料、复合材料等;零部件包括发动机、叶片、尾桨、机身、舱门、旋翼等。中游为机载系统,包括航电系统、机电系统;下游为直升机的整机制造、航空维修、航空租赁;下游是应用领域,可以广泛的应用在运输、巡逻、旅游、救护等多个领域;终端是应用领域,直升机在民用和军用领域都有广泛的应用,包括运输、救援、医疗紧急救援、警务、军事作战等。

2、直升机行业产业链上游-复合材料

军用、民用和轻型直升机均大量应用碳纤维复合材料,直升机复合材料用量已达到结构重量的40%-60%。航空复合材料的优势包括高强度、低密度、优异的抗腐蚀性能和设计的灵活性。它们被广泛应用于航空器的结构部件,如机身、机翼、尾翼等,以提高飞机的性能、降低燃料消耗,并满足轻量化和高强度的要求。借助于国产大飞机项目的成功,中国航空航天产业高速扩张,2022年中国航空航天复合材料制品规模增长至601.13亿元,其中:碳纤维类航空航天复合材料规模为283.25亿元;陶瓷类航空航天复合材料规模为30.05亿元;金属及其他航空航天复合材料规模为524.05亿元。预计到2023年我国航空航天复合材料市场规模为696.86亿元,其中:碳纤维类航空航天复合材料规模增长至354.49亿元;陶瓷类航空航天复合材料规模为11.79亿元;金属及其他航空航天复合材料规模为330.58亿元。

3、直升机行业产业链下游-旅游

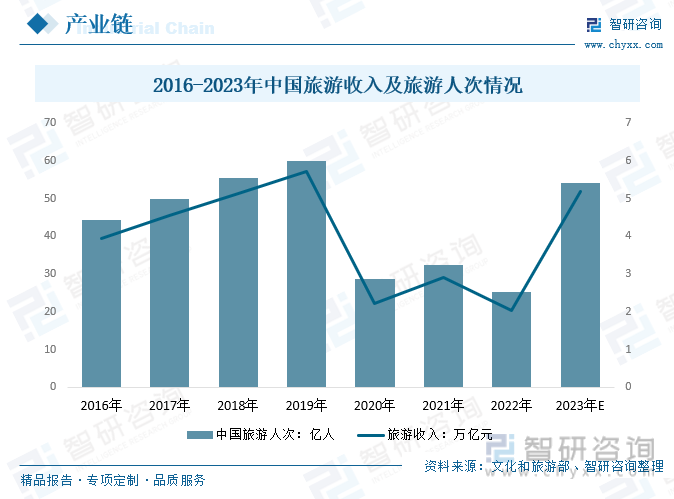

直升机的悬停特性,让游客能够更好地欣赏风景。直升机为旅游业提供游览飞行服务,给旅游业插上腾飞的翅膀。据统计,2022年国内旅游总人次32.46亿人,比上年同期减少7.16亿人;旅游收入为2.04万亿元,较2021年减少0.88万亿元。预计2023年旅游总人次有望增长至54.07亿人,旅游收入有望增长至5.2万亿元

五、直升机行业进口贸易

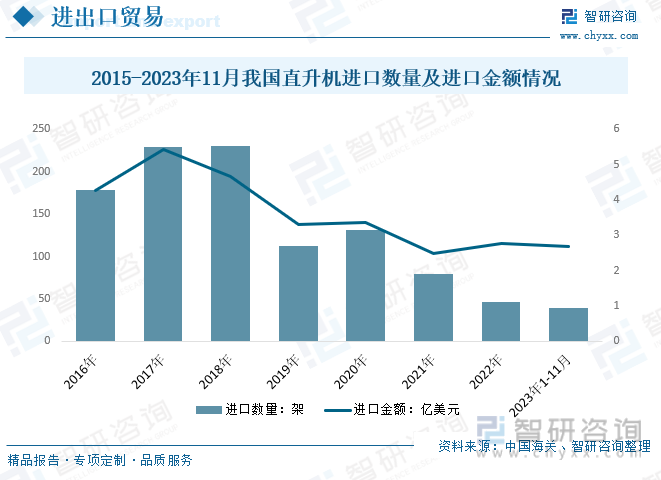

中国直升机的进口贸易通常涉及与其他国家的合作和采购。中国可能从国际市场上进口各类直升机,包括军用和民用型号。据统计,2022年我国直升机进口量为46架,同比2021年减少33架,进口金额为2.78亿美元,同比增长12.33%。

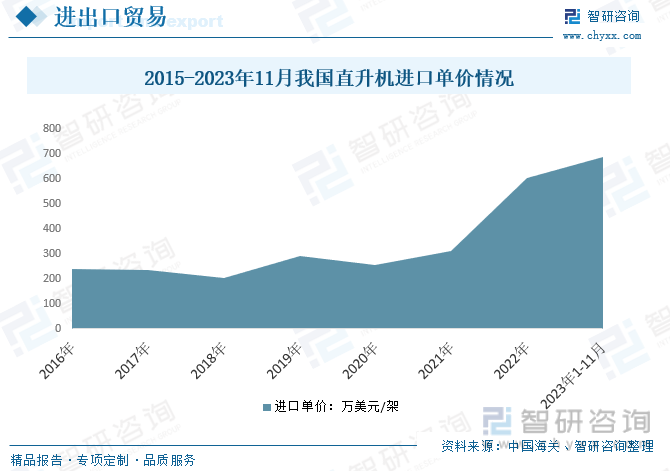

从进口单价来看,2016年我国直升机进口单价238.5万美元/架,2018年、2019年直升机进口单价分别为203.0万美元/架、292.9万美元/架,2020年为257.3万美元/架,2021年以来,我国直升机进口单价连续三年上涨,截止2023年11月,我国直升机进口单价为687.2万美元/架。

六、直升机行业竞争格局

1、主要企业

长期以来,由于基础薄弱、低空空域管制严格等原因,我国直升机装备尚处于起步阶段,机队规模较小,大量市场份额被欧美制造商抢占。与世界水平相比,我国目前直升机拥有量和应用程度都很低,存在着巨大的潜在市场。世界直升机技术来源于欧美,我国一直以来都在学习和跟踪欧美先进的直升机技术。近年来,我国直升机技术发展速度明显加快,直升机技术体系已经基本形成论证一代、研制一代、生产一代的良好发展势头。国产直升机“大家庭”不断壮大,国内一些科研机构和大学在直升机技术创新和研发方面扮演着重要角色。这些机构与制造商合作,推动技术的进步。中国等新兴市场的直升机制造商也逐渐崭露头角。中国航空工业集团(AVIC)的直升机制造分支和中国航空工业直升机公司(CAH),以及哈尔滨飞机工业集团等公司在国际市场上的竞争能力逐渐增强。

2、中航科工

中航科工是中国最具规模的直升机制造商,产品涵盖1吨、2吨、4吨、7吨及13吨级等各系列直升机,包括直8、直9、直11等系列(含AC系列);同时和世界知名航空企业合作研制生产多种机型。2022年中航科工营业额为712.43亿港币,2023年上半年中航科工营业额为443.31亿港币。

七、直升机行业发展趋势

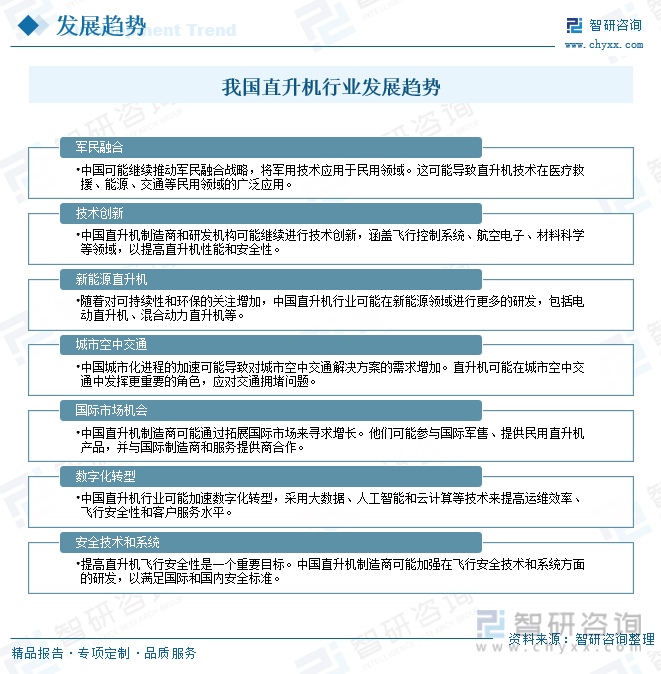

近年来,我国政府的政策支持可能在直升机技术研发、产业发展和市场推广方面发挥关键作用。政策的引导促进产业创新和竞争力提升。当前,直升机在国民经济和国防建设中的地位日益提高,各种突发性应急事件要求全社会建立快速反应机制,直升机技术在其中发挥不可替代的重要作用。我国直升机制造商和研发机构将继续进行技术创新,以提高直升机性能和安全性,将采用大数据、人工智能和云计算等技术来提高运维效率、飞行安全性和客户服务水平,行业数字化转型加速。未来,我国可能继续推动军民融合战略,将军用技术应用于民用领域,直升机可能在城市空中交通中发挥更重要的角色,应对交通拥堵问题。中国直升机行业发展潜力大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国直升机行业市场供需态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国直升机行业市场供需态势及未来趋势研判报告

《2024-2030年中国直升机行业市场供需态势及未来趋势研判报告》共十一章,包含2019-2023年中国航空航天设备制造业运行走势分析,2024-2030年中国直升机行业发展趋势预测分析,2024-2030年中国直升机行业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。