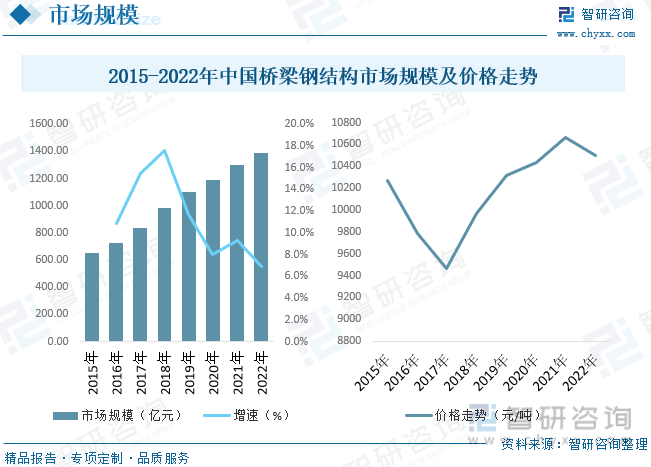

内容概述:近年来,我国经济快速发展,对交通、航运等提出了更高的要求,多个地区持续加大基础设施建设投资力度。近年来我国桥梁钢结构市场规模不断增长,截至2022年我国桥梁钢结构市场规模约为1388.41亿元,市场均价约为10503元/吨。

关键词:桥梁钢结构行业政策、桥梁钢结构行业产业链、桥梁钢结构产量、桥梁钢结构需求量、桥梁钢结构市场规模、桥梁钢结构竞争格局

一、桥梁钢结构行业概述

桥梁钢结构为钢结构应用于桥梁工程建筑的特殊结构,即桥梁的主要承重受力结构由钢结构构成。桥梁钢结构产品按照桥梁使用功能可以分为公路桥梁、铁路桥梁、公铁两用桥梁、城市高架桥梁等;从桥梁的桥型来看,又主要包括梁式桥、拱式桥、悬索桥和斜拉桥等,不同桥型均由单元节段或构件经焊接、栓接或者铆接组合成箱型或桁架的结构型式。在桥梁建筑工程中,相较于传统的混凝土、钢筋混凝土或者预应力钢筋混凝土等建筑材质,桥梁钢结构具有诸多优点,主要体现在:

二、中国桥梁钢结构行业相关政策

近些年来,国家大力推广装配式建筑,加快推进交通强国建设,加大政策支持力度,迎来了基础设施补短板加快推进期和钢结构桥梁等绿色交通基础建设大力推广期,基建补短板的重要性逐步取代降杠杆,基建行业稳步向前发展,交通运输行业供给侧结构性改革向纵深推进,交通基础设施建设规模保持高位运行,交通运输高质量发展稳步推进,在交通行业取得了惊人的成就,我国政府乘胜追击,对交通行业加大投入,争取再次取得巨大的成果。根据相关规划,“十四五”期间鼓励交通运输基础设施建设朝智能化、绿色化方向发展,综合能力、服务品质、运行效率和整体效益不断提升。

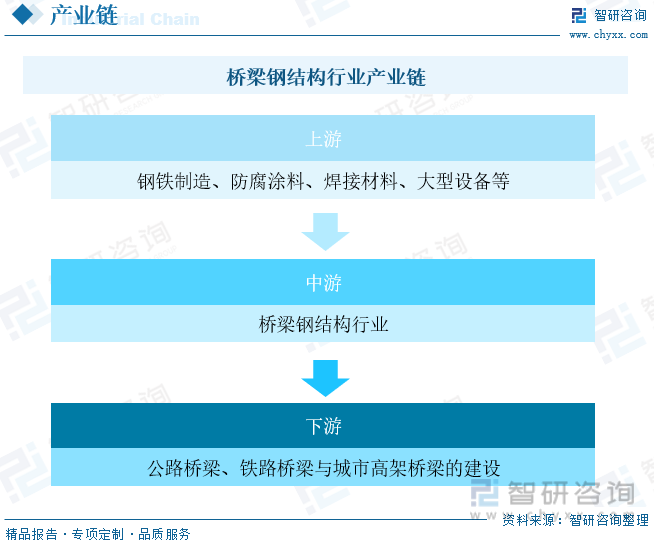

三、桥梁钢结构行业产业链

桥梁钢结构行业的上游主要为钢铁制造业,以防腐涂料、焊接材料为主的材料生产供应及服务业和大型设备制造业。本行业主要服务于桥梁建设,桥梁建设为公路、铁路、城市高架等交通运输建设中的重要组成部分,因此,下游交通运输行业的发展以及公路、铁路的建设规模对于本行业的发展有着重要影响。

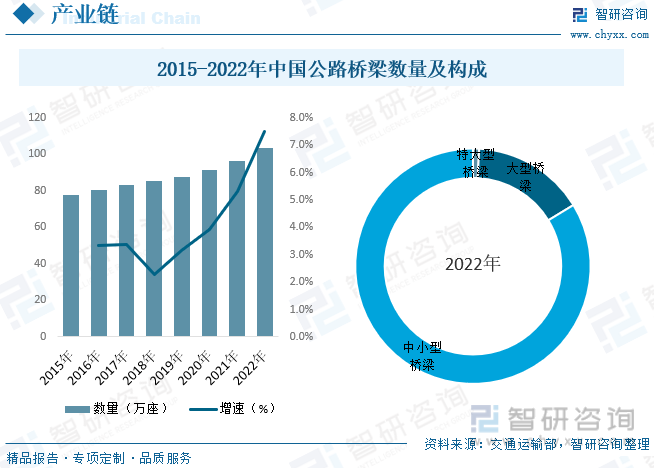

公路、铁路和城市高架等交通基础设施建设中的桥梁工程是桥梁钢结构工程的主要需求来源,因此,公路、铁路和城市高架等交通基础设施建设的投资力度对桥梁钢结构行业的发展会产生重要影响。近年来,随着我国大力发展交通基础设施建设,便捷的交通网线大大降低了物资流通成本,提高了物资流动效率,也推动了国民经济的快速发展。近年来全国公路建设投资包括高速公路建设投资的逐年提升带动了公路桥梁建设的稳步上升,据统计,截至2022年我国公路桥梁总共103.32万座,比2021年增加7.20万座。其中特大桥8816座,占比0.85%,大型桥梁15.96万座,占比15.45%,中小型桥梁86.48万座,占比83.70%。

相关报告:智研咨询发布的《中国桥梁钢结构行业市场现状分析及未来前景规划报告》

四、桥梁钢结构行业发展现状分析

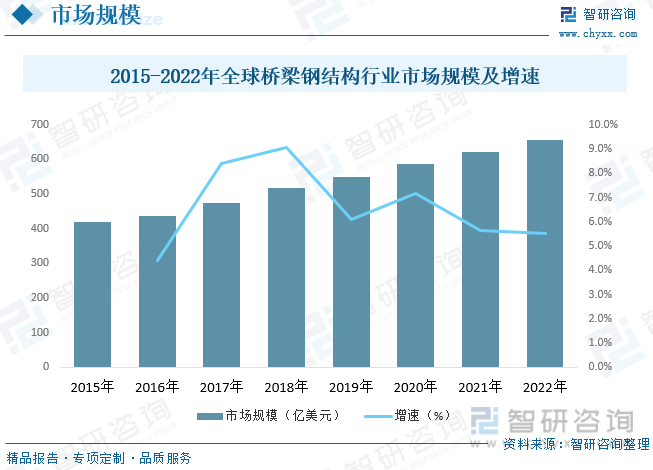

全球桥梁钢结构市场规模整体保持稳定增长,一方面来自于欧美发达国家及地区桥梁钢结构庞大的存量市场的维保规模以及部分地区的新基建投入建设。另一方面则是以中国、印度、中东以及拉美地区新型经济体新基建投入增速突出,桥梁工程建设结构向钢结构桥梁建设转型,为全球桥梁钢结构市场创造可观的新增市场空间。据统计,近年来全球桥梁钢结构行业市场规模逐年增长,截至2022年市场规模约为654.75亿美元。

随着国家基础设施建设的持续投入及桥梁钢结构技术的逐步成熟,国内公路建设、铁路建设、市政建设中所涉及的桥梁越来越多的采用钢结构。以大型跨海跨江的斜拉桥、悬索桥为例,由于其多为大跨径结构,在安全性、稳定性上对桥梁组件提出了更高的要求。为了保证桥梁质量,此类桥梁的主梁和加劲梁多选择连续型钢箱梁或者钢桁梁等钢结构组件。桥梁建设的发展不仅扩大了桥梁钢量的需求,而且对桥梁钢综合性能的需求也提出了更高的要求。桥梁结构钢具有跨越能力大、易于工厂化制造和便于装配化施工等突出优点,在欧美及日本等发达国家桥梁工程中应用广泛,但在中国钢结构桥梁所占比例较小。据统计,截至2022年我国桥梁钢结构产量约为1335.88万吨,需求量约为1321.92万吨。

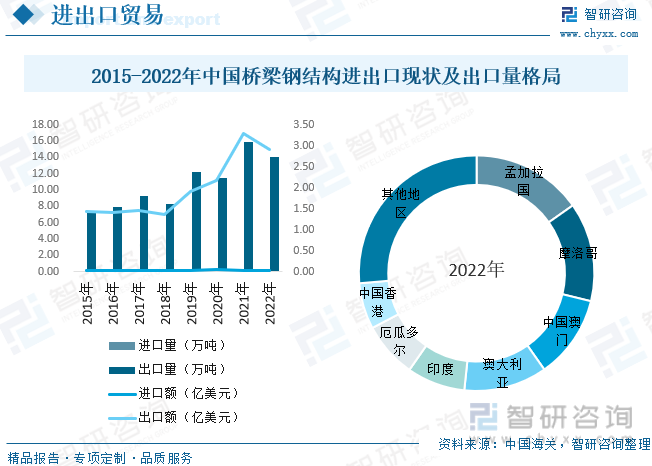

进出口来看,除少量高端产品存在进口外,桥梁钢结构市场国产产品占据绝对市场份额。据统计,截至2022年我国桥梁钢结构进口量为0.13万吨,同比增长196.09%,进口金额为0.02亿美元,同比下降24.96%;2022年我国桥梁钢结构出口量为14.09万吨,同比下降11.59%,出口金额为2.9亿美元,同比下降11.83%。我国桥梁钢结构主要出口前往孟加拉国、摩洛哥、中国澳门、澳大利亚、印度、厄瓜多尔与中国香港等地区。

20世纪90年代以来,桥梁钢在中国梁式桥、拱桥、悬索桥及斜拉桥中均得到不少工程应用。近年来在国家政策引导下,桥梁钢在大跨桥梁、山区桥梁、高速铁路桥梁、轨道交通轨道梁、预制装配式桥梁等结构中的适应性越来越被关注,人们对桥梁结构钢的研究也越来越深入。桥梁结构钢从低碳钢到低合金钢,再到高强度钢不断发展。近年来,我国经济快速发展,对交通、航运等提出了更高的要求,多个地区持续加大基础设施建设投资力度。近年来我国桥梁钢结构市场规模不断增长,截至2022年我国桥梁钢结构市场规模约为1388.41亿元,市场均价约为10503元/吨。

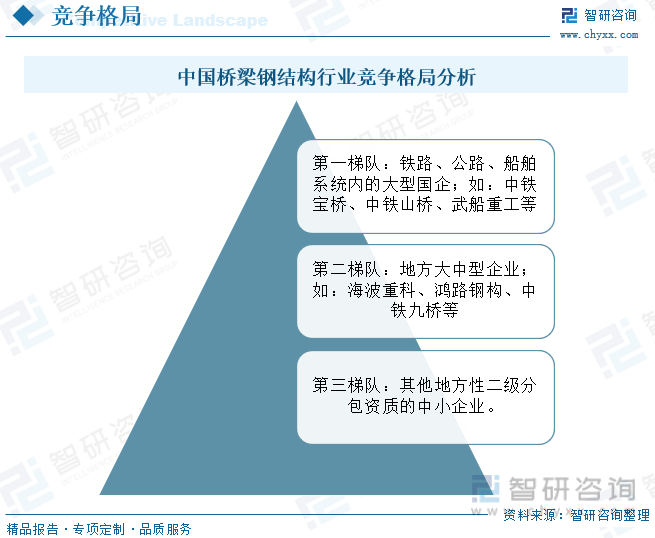

五、中国桥梁钢结构行业竞争格局分析

近年来,桥梁钢结构行业虽面临宏观经济下行和转型发展的双重挑战,但迎来了基础设施补短板加快推进期和钢结构桥梁等绿色交通基础建设大力推广期,行业呈现加速发展、竞争日益激烈的态势。随着钢结构桥梁技术的成熟,一方面,我国钢结构行业呈现出企业多、规模较小、集中度低、市场较分散、竞争激烈等市场格局;另一方面,桥梁钢结构行业缺乏市场占有率高、有一定话语权、具备行业整合能力的龙头企业,但行业内部分领先企业获益于行业整合效应快速发展,综合实力正不断增强、市场份额逐步上升。目前国内桥梁钢结构施工行业的市场竞争格局按照市场占有率来划分,可以分为三个梯队:

安徽鸿路钢结构(集团)股份有限公司聚焦于重钢结构、轻钢结构、桥梁钢结构、空间钢结构、装配式建筑等中、高端应用领域,公司在行业内具有加工精度高、产品质量优和交货能力强等核心优势。对于质量要求高、工期要求短的规模大、难度高项目的订单承接,公司具有比较明显的竞争优势,据统计,2022年鸿路钢构桥梁钢结构业务收入为10.72亿元,同比下降4.65%;海波重型工程科技股份有限公司自成立以来一直致力于桥梁钢结构的制造与安装,具有国家住建部颁发的钢结构工程专业承包一级资质、中国钢结构协会资质(特级)、质量管理体系证书、职业健康管理体系证书、环境管理体系认证证书,据统计,2022年海波重科桥梁钢结构工程业务收入为6.31亿元,同比下降43.33%,业绩下降主要是由于大宗商品价格波动,甲方为控制风险,现在手合同中使用甲供料方式较往年增加,对营业收入造成影响,同时受项目因经济下行等因素影响导致工程排期延缓的影响。

六、中国桥梁钢结构行业前景展望

随着桥梁结构钢的不断发展,目前我国已经研究和开发出690MPa级的高强度桥梁钢,并在江汉七桥和澳氹大桥形成初步示范应用。随着国家战略和重大工程的规划,我国将依托大型跨海通道等重大工程建设,加速建设海洋强国;此外,对世纪工程川藏铁路的建设,在雅安至林芝段新建桥梁达114.22km(93座),占线路长度的11.33%。未来桥梁建设条件会更复杂,规模尺度和自然灾害条件将颠覆以往工程范畴,同时桥梁建设将向大跨度、多元化等方向发展,这对桥梁用钢提出了更高的要求,桥梁结构钢将朝着高性能、长寿命、轻型化和智能化的方向发展,实现桥梁行业“健康、绿色、长寿”。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国桥梁钢结构行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国桥梁钢结构行业市场现状分析及未来前景规划报告

《2024-2030年中国桥梁钢结构行业市场现状分析及未来前景规划报告》共九章,包含桥梁钢结构行业投资前景预警,桥梁钢结构企业管理策略建议,桥梁钢结构行业市场竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国桥梁钢结构行业全景速览:未来需求旺盛,市场规模进一步拓展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国桥梁钢结构产业链分析:桥梁钢结构产量将持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)