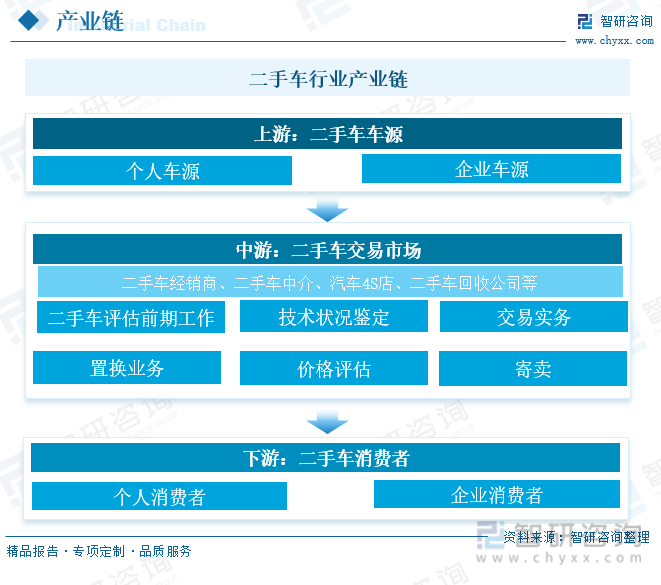

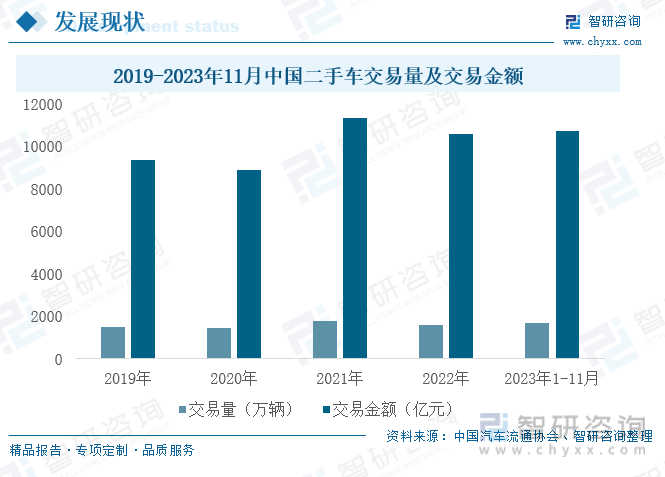

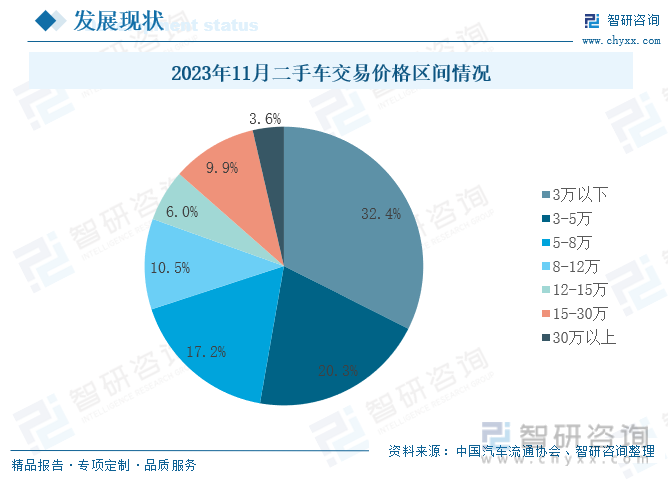

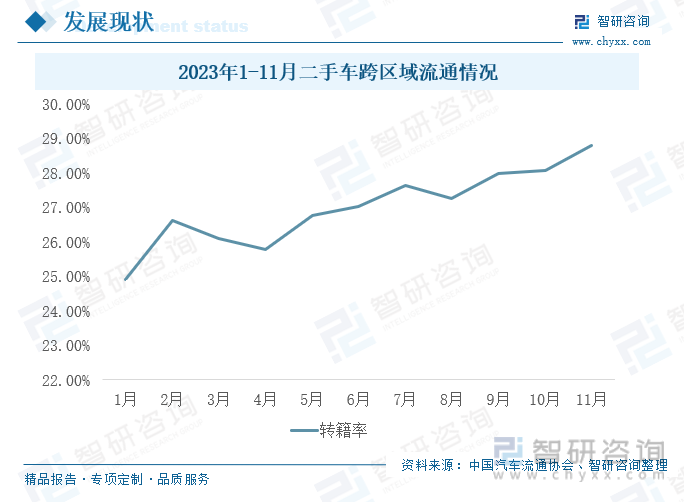

内容概况:二手车行业产业链上游主要是二手车车源,主要包括个人车源及企业车源等。产业链中游是二手车交易市场,主要有二手车经销商、二手车中介、汽车4S店以及二手车回收公司等主体,二手车交易主要内容包括:二手车评估前期工作、技术状况鉴定、寄卖、置换业务、价格评估、交易实务。下游则主要是消费者,包括个人消费者和企业消费者等。中国的汽车保有量不断增长,汽车市场迅速发展,使得二手车市场有了充分的供应。2023年1-11月二手车交易量为1675.23万辆,同比上年同期增加14.65%,且比2022年全年交易量多出72.45万辆。基本型乘用车累计交易992.22万辆,同比增长14.43%。SUV共交易215.98万辆,同比增长16.10%。MPV共交易103.40万辆,同比增长16.99%。交叉型乘用车共交易32.49万辆,同比增长0.75%。2023年1-11月,二手车使用年限在3-6年的交易量最多,占比为43.18%,较去年同期增加2.9个百分点。2023年11月,我国二手车交易价格区间占比最大的是3万以下的二手车,占比达32.4%,其次是价格为3-5万的二手车,占比为20.3%,接着则是价格为5-8万的二手车,占比为17.2%。8万以下的二手车占总体将近70%。2023年11月较10月均价有所上涨,上涨0.02万元,均价为6.48万元。2023年11月,二手车转籍率为28.79%,环比上月小幅增长了0.7个百分点,同比去年同期增长5.6个百分点。

关键词:中国汽车保有量及驾驶人数、中国二手车行业发展现状、中国二手车市场均价

一、我国汽车驾驶人数比我国汽车保有量多出1.5亿,二手车行业市场前景广阔

二手车是指在公安交通管理机关登记注册,在达到国家规定的报废标准之前或在经济实用寿命期内服役,并仍可继续使用的机动车辆。价格便宜是二手车最大的卖点。二手车行业产业链上游主要是二手车车源,主要包括个人车源及企业车源等。产业链中游是二手车交易市场,主要有二手车经销商、二手车中介、汽车4S店以及二手车回收公司等主体,二手车交易主要内容包括:二手车评估前期工作、技术状况鉴定、寄卖、置换业务、价格评估、交易实务。下游则主要是消费者,包括个人消费者和企业消费者等。

近年来,我国汽车保有量不断增加,公安部公布的数据显示,2023年9月,我国汽车保有量达到了3.3亿辆,同比增加3.4%。2020年我国汽车保有量增速为7.7%,到2022年我国汽车保有量增速下降至5.6%,我国汽车保有量的增速逐渐放缓。2020年新冠疫情爆发,影响我国大部分行业的发展,三年疫情,使得全球大宗商品价格上涨,汽车零部件的价格也在不断上涨,使得汽车制造的成本大幅上涨,导致售价也随着成本上涨。使得我国大量的消费者不得不选择放弃购买新车,转向二手车市场。中国的汽车保有量不断增长,汽车市场迅速发展,使得二手车市场有了充分的供应。

中国还有很多潜在的汽车消费者,他们可能因为经济、社会环境等因素而没有购买新车,但是对于二手车却有很强的兴趣和需求。截至2023年9月中国汽车驾驶人数达4.8亿,而中国汽车保有量为3.3亿辆,1.5亿人有驾照没车,这些都是潜在汽车消费者,一部分人考虑经济原因,在新车与二手车之间会选择后者。

二、二手车市场交易量及交易金额较上年有所增加

根据中国汽车流通协会数据,中国二手车交易数量以及交易额都在逐年增长,市场规模不断扩大。据预测,未来几年,中国二手车市场将保持高速增长的势头。2022年我国二手车交易量为1602.78万辆,交易金额为10595.91亿元,交易量同比2021年下降8.86%。2022年二手车交易量下降的原因主要有,二手车市场依赖市场流通性,疫情影响,市场活力不高,跨区域流通持续放缓,使得需求下降。2023年1-11月二手车交易量为1675.23万辆,同比上年同期增加14.65%,且比2022年全年交易量多出72.45万辆。2023年1-11月,二手车交易量增加的原因主要有,防疫政策优化调整,叠加政策大力支持、交易制度不断完善,使得全国二手车市场流通、转籍率不断增加,二手车需求量不断上升。

相关报告:智研咨询发布的《中国二手车行业投资潜力研究及发展趋势预测报告》

2023年1-11月,二手车累计交易量1675.23万辆,同比增长14.65%。 基本型乘用车累计交易992.22万辆,同比增长14.43%。SUV共交易215.98万辆,同比增长16.10%。MPV共交易103.40万辆,同比增长16.99%。交叉型乘用车共交易32.49万辆,同比增长0.75%。我国销量最多的车型是乘用车,乘用车的经济性、舒适性能够满足多数消费者家庭代步使用需求。

2023年1-11月,二手车使用年限在3-6年的交易量最多,占比为43.18%,较去年同期增加2.9个百分点。使用年限在3年内车型占比为27.92%,较去年同期减少了2.3个百分点。车龄在7-10年的车型占比为20.54%,较去年同期增加了1.1个百分点。车龄10年以上的车型占比为8.36%,较去年同期减少了1.6个百分点。二手车使用年限3-6年的交易量最多的原因是3-6年是汽车步入“中年”的时期,对于想要购车,预算不够且对车的性能要求不是很高的人群,选择购买3-6年使用年限的二手车较多。其次是使用年限3年之内的车,由于这类车型大多数车况较好。

2023年11月,全国六大区中仅华东地区环比上月有所下降,其他各区域均有不同程度的增长。华东地区二手车交易量为47.53万辆,环比下降了0.31%,交易量下降了0.15万辆。中南地区二手车交易量为48.79万辆,环比增长4.65%,较上月增加了2.17万辆。华北地区二手车交易量为23.09万辆,环比增长3.87%。西南地区本月共交易了26.63万辆,环比增长3.86%,交易量较上月增长了0.99万辆。东北地区本月共交易二手车11.04万辆,环比增长1.21%。西北地区本月共交易二手车8.07万辆,环比增长了3.25%,较上月增长了0.25万辆。

三、二手车均价呈波动走势,二手车转籍率不断提升

2023年11月,我国二手车交易价格区间占比最大的是3万以下的二手车,占比达32.4%,其次是价格为3-5万的二手车,占比为20.3%,接着则是价格为5-8万的二手车,占比为17.2%。8万以下的二手车占总体将近70%。二手车市场交易价格区间集中于8万以下的原因主要有,由于缺乏经验和技能,新手司机常常选择购买二手车,因为它们通常比较便宜,而且在学习期间使用二手车可以让他们更好地适应驾驶。以及收入不高的家庭,购买全新车辆可能会造成经济压力,所以他们通常会选择购买二手车以节约开支。

2023年3月二手车均价下降,其主要原因是3月新车市场的“价格战”严重扰乱了市场价格秩序。新车降价幅度过大,部分车型甚至超过二手车收购价格,尤其是车龄较短的准新车,导致二手车经销商严重亏损。2023年4月份属于二手车市场淡季,客流量与3月份基本持平,市场需求疲软,销量降低。同时,新车市场价格的不稳定传导至二手车市场影响了消费者和经营者的信心,导致4月份收购价格与销售价格均有所下降。2023年11月较10月均价有所上涨,上涨0.02万元,均价为6.48万元。

各地区严格落实全面取消二手车限迁政策,自2022年8月1日起,在全国范围取消对符合国五排放标准的小型非营运二手车的迁入限制,促进二手车自由流通,便利企业跨区域经营,方便群众异地买卖二手车。2023年11月,二手车转籍率为28.79%,环比上月小幅增长了0.7个百分点,同比去年同期增长5.6个百分点。二手车转籍总量为47.55万辆,环比增长了5.2%,较去年同期增长了60%。总体来看,我国二手车转籍率不断上涨,北京、浙江等省市凭借车源丰富、持续输出、形成高效且完善的二手车输出体系,为周边地区乃至全国提供大量优质车源,由此可见二手车全国流通的大势所趋。

2024年1月2日,中国汽车流通协会发布最新一期“中国二手车经理人指数”(UCMI)。12月份二手车经理人指数为44.1%,相比11月份稍有提升,仍处于荣枯线以下,二手车市场景气度有待进一步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国二手车行业投资潜力研究及发展趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告

《2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告》共十三章,包含2024-2030年二手车行业面临的困境及对策,二手车行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国二手车交易量及出口情况分析:车源充足,品类齐全[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国二手车转籍比例略有回落,二手车转籍最活跃的城市是北京,转籍比例为44.74%[图]](http://img.chyxx.com/images/2022/0304/0a54d2d5ad3fc04770e8cc962f5f0bbf21009a4d.png?x-oss-process=style/w320)