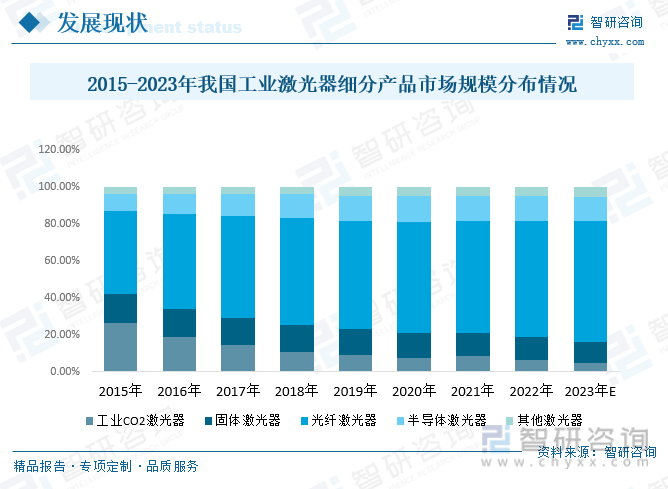

内容概要:随着光纤通信系统的广泛应用和发展,超快速光电子学、非线性光学、光传感等各种领域应用的研究已得到日益重视,市场份额逐渐扩大。预计2023年我国光纤激光器行业规模市场份额为65.47%,半导体激光器市市场份额为13.05%,CO2激光器市场份额为4.89%,固体激光器市场份额为11.31%。

关键词:工业激光器市场规模、工业激光器市场竞争格局、工业激光器行业发展前景

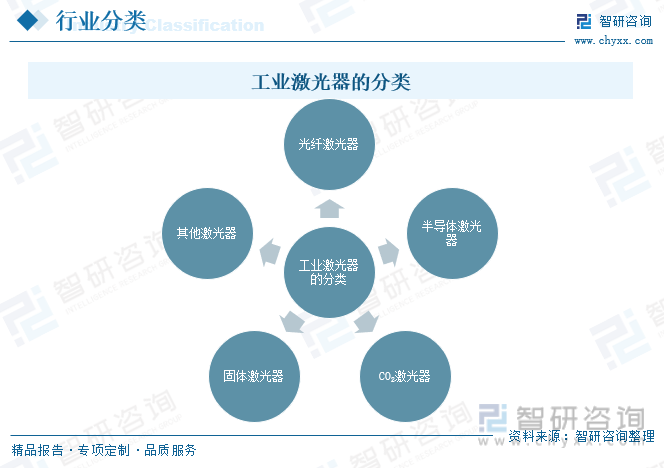

一、工业激光器行业定义及分类

工业激光器是一种利用激光技术在工业应用中进行材料加工、测量、焊接、切割等任务的装置。激光是一种聚焦的、单色的光束,具有高强度和高直线度,因此在许多工业领域中被广泛应用。工业激光器可以分为气体激光器、固体激光器、半导体激光器等。

工业激光器可以根据需要调整功率、波长和脉冲持续时间,以适应不同的应用需求。常见的工业激光器主要应用于

切割和焊接、雕刻和打标、测量和检测、医疗应用、通信等领域。

二、全球工业激光器产业现状

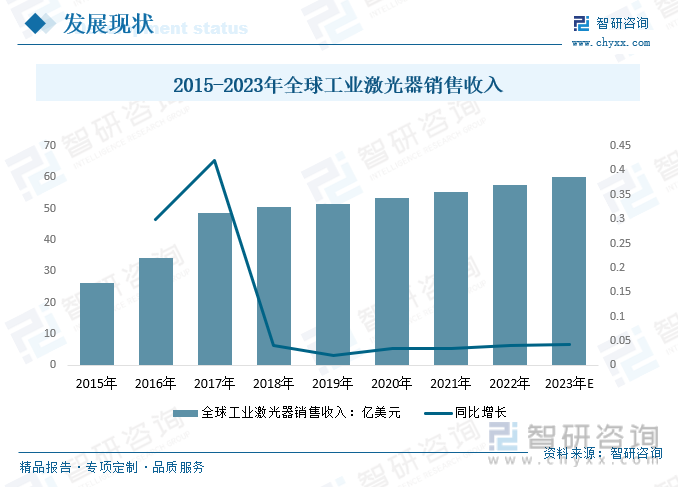

工业加工制造是激光技术最大的应用领域。随着激光技术不断发展,激光加工优势更加明显,应用领域更加广泛,拓展了激光技术的市场空间。2020年全球工业激光器销售收入从2015年的26.31亿美元增长至53.42亿美元,预计2023年约为60亿美元左右。

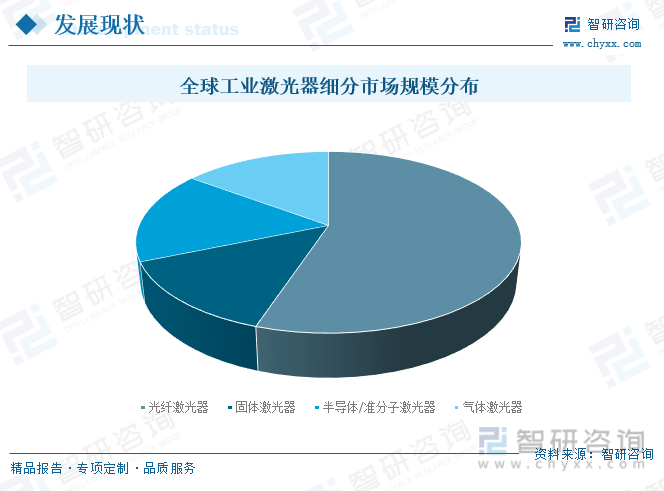

由于各类激光器各具优点,在工业应用中分别侧重于不同领域,目前,全球光纤激光器市场规模约占工业激光器比重达55.11%;固体激光器市场规模约占13.57%;半导体/准分子激光器规模约占16.51%;气体激光器规模约占14.81%。

三、国内工业激光器行业发展现状

近年来,中国政府大力推进以精密制造技术、智能制造技术为特点的先进制造业,对工业激光器及激光设备产生巨大需求,成为全球激光产业市场的主要增长点。2020年我国工业激光器市场规模从2015年的91.51亿元增长至158.75亿元,预计2023年我国工业激光器规模有望增长至208.27亿元。

随着光纤通信系统的广泛应用和发展,超快速光电子学、非线性光学、光传感等各种领域应用的研究已得到日益重视,市场份额逐渐扩大。2020年我国光纤激光器行业规模市场份额为60.12%,半导体激光器市市场份额为13.52%,CO2激光器市场份额为7.53%,固体激光器市场份额为13.56%。预计2023年我国光纤激光器行业规模市场份额为65.47%,半导体激光器市市场份额为13.05%,CO2激光器市场份额为4.89%,固体激光器市场份额为11.31%。

相关报告:智研咨询发布的《中国工业激光器行业市场全景评估及发展趋势研究报告》

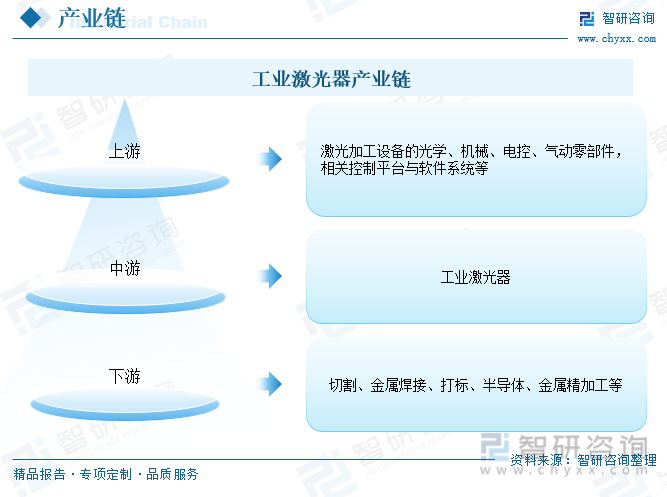

四、工业激光器行业产业链

1、工业激光器行业产业链结构

工业激光器行业产业链上游为材料与元器件行业,主要包含组建激光加工设备的光学、机械、电控、气动零部件的制造,以及相关控制平台与软件系统的研发;下游主要应用于切割、金属焊接、打标、半导体、金属精加工等领域中。

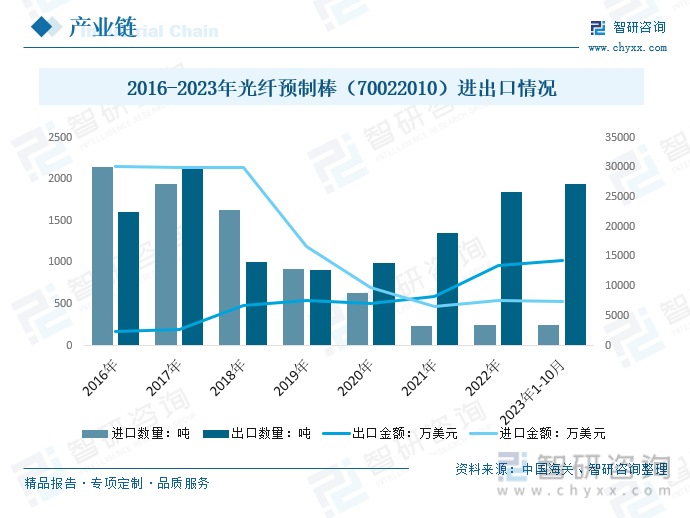

2、工业激光器行业产业链上游-光纤预制棒

光纤的原理在光纤激光器中,可以说是作为增益介质的存在。光纤预制棒还可以用于光纤的连接和接续。在光纤通信系统中,光纤之间的连接是非常关键的,光纤预制棒是位于产业链上端的高技术产品,为连接器的一部分,用于连接和接续光纤。

2014年以前,光纤预制棒生产技术一直被国外垄断,进口依赖度较高,从而制约我国光纤行业的发展。自国家开始对进口于欧美和日本的光纤预制棒发起反倾销后,国外企业纷纷寻求与国内企业合作的方式以继续开拓中国市场,带来了我国光纤预制棒行业的快速发展。2022年我国光纤预制棒(70022010)进口数量250.72吨,进口金额7620.02万美元;出口数量1851.03吨,出口金额13439.14万美元。2023年1-10月,我国光纤预制棒(70022010)进口数量243.97吨,进口金额7383.58万美元;出口数量1936.17吨,出口金额14404.82万美元。

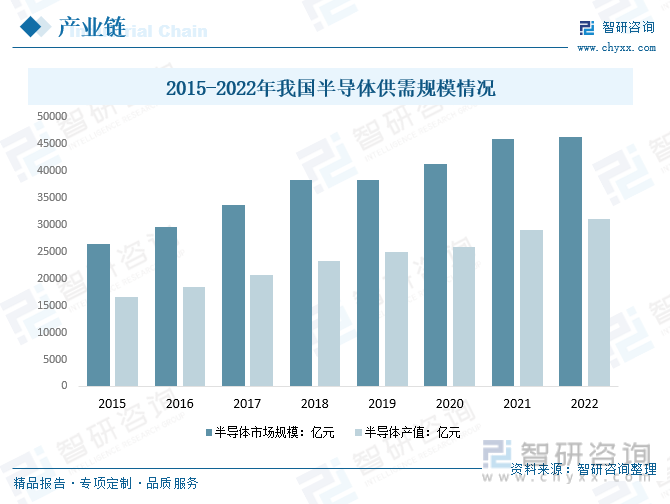

3、工业激光器行业产业链下游-半导体

激光加工和半导体技术之间存在着密切的关系。激光加工作为一种高精度、高效率的加工方法,可以实现对半导体材料的精细加工和器件制造。中国拥有全球最大的电子消费市场,为半导体产业提供了巨大的市场机会。2022年我国半导体市场规模46274.13亿元,较2021年增长389.77亿元;半导体产值31020.61亿元,较2021年增长2006.66亿元。

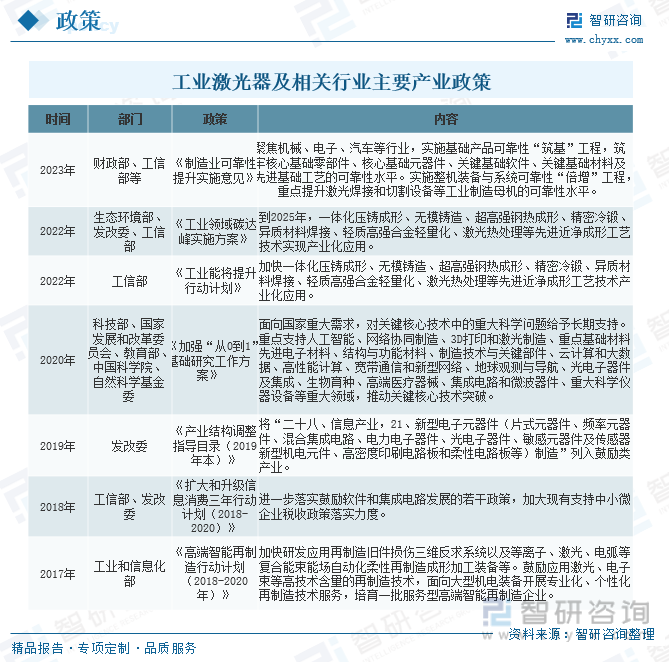

五、工业激光器行业发展环境-相关政策

智能制造是未来制造业发展的重大趋势和核心内容,智能制造的核心之一是光电技术,而光电技术的核心之一正是激光设备和核心部件激光器以及半导体芯片。近年来国家及相关部门不断出台激光行业相关政策,推动国内激光相关产业的快速发展。

六、工业激光器行业进出口贸易

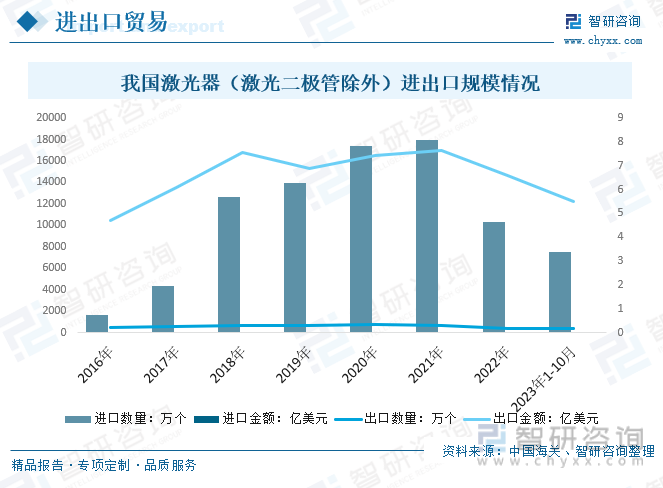

据中国海关数据显示,2022年我国激光器(激光二极管除外)进口数量10326.65万个,进口金额24.18亿美元;出口数量0.19万个,出口金额6.60亿美元。2023年1-10月,我国激光器(激光二极管除外)进口数量7479.50万个,进口金额16.22亿美元;出口数量0.17万个,出口金额5.49亿美元。

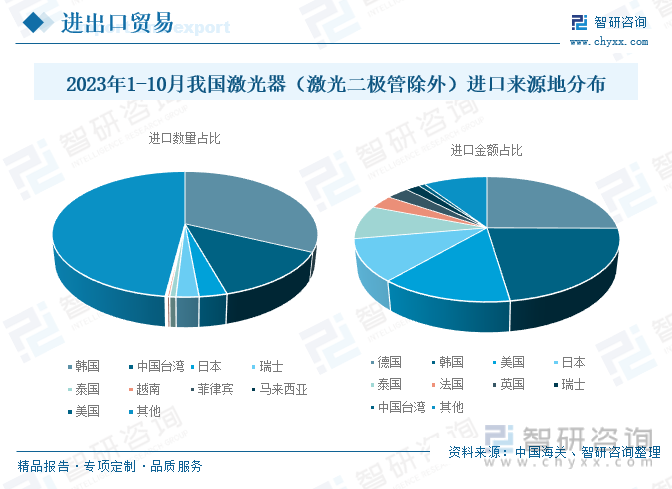

2023年1-10月,韩国、中国台湾、日本、德国、美国等地是我国激光器(激光二极管除外)主要进口来源地,韩国进口数量占比32.15%,德国进口金额占比为25.1%。

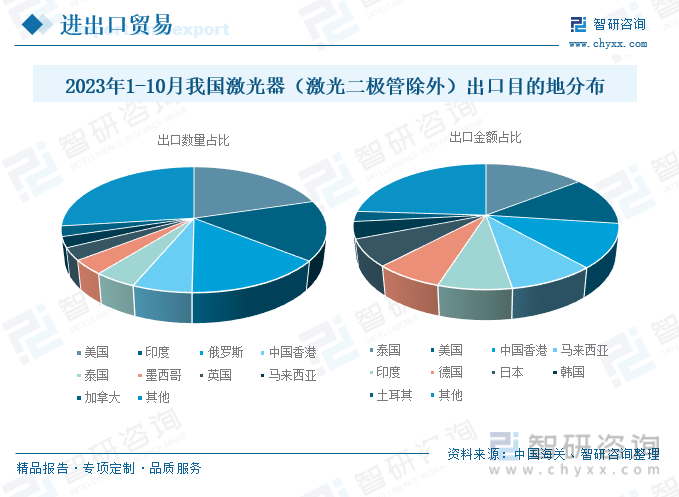

从我国激光器(激光二极管除外)出口目的地分布来看,2023年1-10月,美国是我国激光器(激光二极管除外)出口数量最大目的地,出口数量占20.34%,泰国是我国激光器(激光二极管除外)出口金额最大目的地,出口金额占14.46%。

(注:海关编码为90132000)

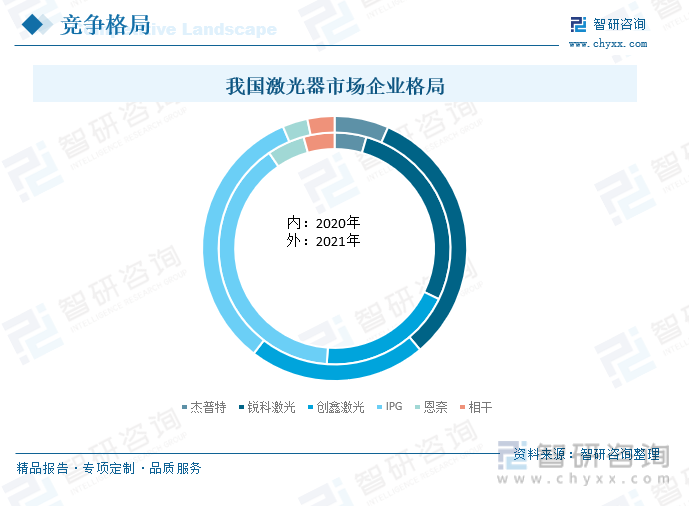

七、工业激光器行业竞争格局

1、竞争格局

激光器是激光加工设备的核心部件,决定了激光输出的质量和功率,其生产涵盖了多种工艺,行业进入门槛较高。先前我国激光器市场主要被IPG、相干等国际巨头占据,近年来,伴随制造业逐步向高端化、智能化转型升级,我国激光器企业逐渐崛起,市场占有率明显提升。

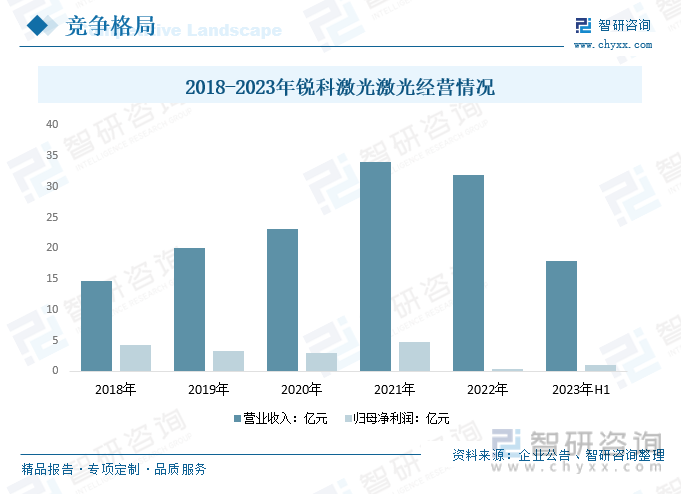

2、代表企业-锐科激光

锐科激光是一家专业从事光纤激光器及其关键器件与材料的研发、生产和销售的国家火炬计划重点高新技术企业,拥有高功率光纤激光器国家重点领域创新团队和光纤激光器技术国家地方联合工程研究中心,是全球具有影响力的从材料、器件到整机垂直集成能力的光纤激光器研发、生产和服务供应商。

2022年锐科激光实现营业收入31.89亿元,实现归母净利润0.41亿元;2023年上半年,锐科激光实现营业收入17.91亿元,实现归母净利润1.12亿元。

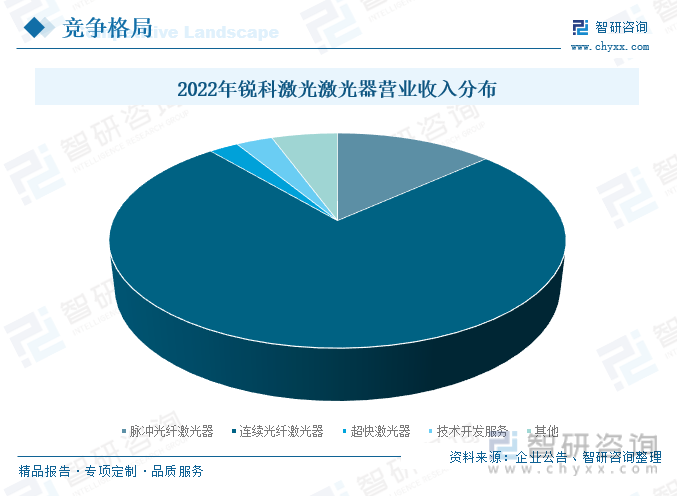

2022年锐科激光的脉冲光纤激光器的营业收入占总营收的13.33%;连续光纤激光器的营业收入占总营收的75.53%;超快激光器的营业收入占总营收的2.47%。

八、工业激光器行业发展趋势

激光技术是支撑微纳制造技术升级的基础工具和有效手段,将受益于我国制造业转型升级带来的巨大市场需求,推动我国激光器行业发展。高端制造是我国制造业的薄弱环节,尤其在精密加工领域。随着上游核心光电子元器件逐步实现国产化,激光器应用成本逐步下降,激光器将更深地渗透到众多行业。随着无人驾驶、高级辅助驾驶系统、服务型机器人、3D传感等技术的不断普及发展,激光器将更多地应用于汽车、人工智能、消费电子、增材制造(3D打印)及国防科研等众多领域,发展势头良好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工业激光器行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业激光器行业市场全景评估及发展趋势研究报告

《2024-2030年中国工业激光器行业市场全景评估及发展趋势研究报告》共九章,包含国外主要工业激光器制造商,中国主要工业激光器制造商,总结与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)