内容概要:2023年,我国铁矿石产量迅速回升,1-10月产量为8.26亿吨,较2022年同期增长7.8%,铁矿石产量回暖趋势明显,河北省是我国的铁矿石生产大省,其2023年1-10月铁矿石产量占全国铁矿石总产量的44%。

关键词:铁矿石全球分析、铁矿石产业现状、铁矿石产业链

一、全球铁矿分布广而集中,澳大利亚储量优势明显

铁矿石是含有铁单质或铁化合物能够经济利用的矿物集合体,是钢铁生产企业的重要原材料。铁矿石的种类很多,凡是含有可经济利用的铁元素的矿石叫做铁矿石,用于炼铁的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)和菱铁矿(FeCO3)等。

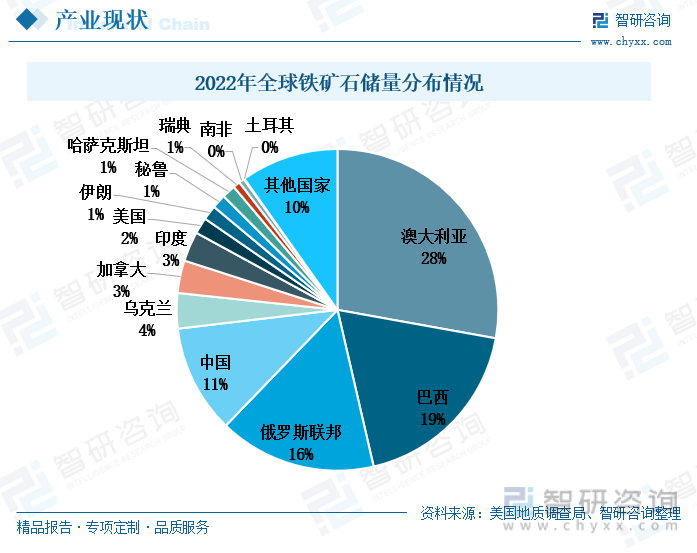

铁矿石在全球分布范围广但相对集中,澳大利亚是铁矿石储量最多的国家,根据美国地质调查局数据,2022年,澳大利亚的铁矿石储量为510亿吨,占全球铁矿石总储量的28%。其次是巴西和俄罗斯,储量占比均超过15%,巴西的铁矿石储量为340亿吨,俄罗斯的铁矿石储量为290亿吨。放眼全球,我国铁矿石储量较多,但与澳大利亚等储量大国相比,仍存在较大差距。2022年,我国铁矿石储量为200亿吨,占全球铁矿石总储量的11%,排在世界第四位。除了以上四个国家,世界上其他国家的铁矿石储量均不超过100亿吨,占全球铁矿石总储量的比重不超过5%。

2018年至2020年,全球铁矿石产量走势平缓,铁矿石产量基本稳定在25亿吨左右,含铁量稳定在15亿吨左右。全球经济的持续发展,拉动钢铁需求持续增多,而铁矿石作为钢铁生产的主要原材料,其市场需求也持续增长,未来需求增长空间也十分可观。因此,许多国家加大铁矿石资源勘探力度,同时不断推进技术升级,提高矿石开采及冶炼效率。2021年,全球铁矿石产量和含铁量均出现增长,分别上涨至26.8亿吨、16.3亿吨。2022年受全球经济下行压力的影响,钢铁需求增势放缓,铁矿石市场需求也同步放缓。2022年,全球铁矿石产量为26亿吨,同比下滑2.99%,含铁量为16亿吨,同比下滑1.84%。相比之下,铁矿石产量的波动幅度较含铁量大,这得益于全球铁矿石开采和冶炼技术的提升,矿石冶铁效率提高。

从铁矿石产量分布来看,澳大利亚是世界上最大的铁矿石生产国。2022年,澳大利亚的铁矿石产量为8.8亿吨,占全球铁矿石产量的34%。其次是巴西、中国和印度,2022年铁矿石产量分别为4.1亿吨、3.8亿吨、2.9亿吨,占比分别为16%、14%、11%。澳大利亚和巴西的铁矿石产量高主要是由于当地铁矿石资源丰富,大量铁矿石资源都用于出口;而中国和印度的铁矿石产量高则主要是由于本土经济发展需求市场大,推动企业加大资源勘探力度和提升生产效率。

相关报告:智研咨询发布的《中国铁矿石行业市场全景评估及发展策略分析报告》

二、铁矿石进口持续增多,价格增势趋稳

1、我国铁矿石产量迅速回升,价格指数有所上涨

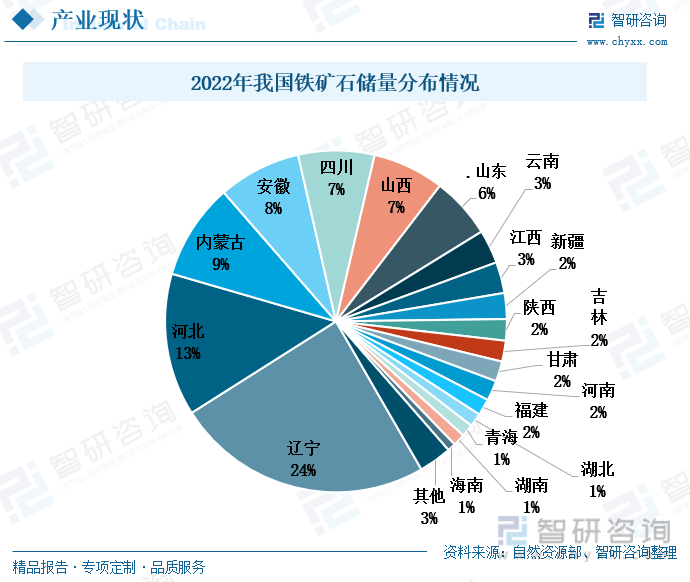

铁矿石在我国的分布范围十分广泛,大部分地区都有铁矿石,但我国铁矿资源呈现出贫矿多、富矿少;复合矿石多、单一矿石少的特点。东北地区和华北地区的铁矿石分布相对较为集中,辽宁是我国铁矿石储量最多的省份。根据自然资源部数据,2022年,辽宁省铁矿石储量为39.55亿吨,占全国铁矿石总储量的24%。辽宁鞍本地区是我国重要的铁矿资源分布区,其中,辽宁省本溪市的大台沟铁矿是目前亚洲发现的最大铁矿,已查明储量超过30亿吨,铁矿石品位在25%至62%之间。河北省的铁矿石储量仅次于辽宁省,其2022年铁矿石储量为21.91亿吨,占全球铁矿石总储量的13%。另外,内蒙古自治区、安徽省、四川省和山西省的铁矿石储量也都超过了10亿吨,是我国重要的铁矿石生产地。

2018年至2021年,我国铁矿石产量持续上涨,2022年受外部经济环境影响,铁矿石产量小幅下滑至9.68亿吨,同比下降1.33%。2023年,面对全球经济下行带来的风险和挑战,我国积极出台各项促消费举措,拉动国内消费市场迅速回暖,带动上游原材料需求增多。2023年,我国铁矿石产量迅速回升,1-10月产量为8.26亿吨,较2022年同期增长7.8%,铁矿石产量回暖趋势明显。从产量的地区分布来看,河北省是我国的铁矿石生产大省,其2023年1-10月铁矿石产量为3.65亿吨,占全国铁矿石总产量的44%。河北省的铁矿石开采和加工企业数量多且规模大,具有较好的产业集群效应,再加上政策的鼓励和支持,河北省铁矿石产能和产量优势较为突出。辽宁省得益于铁矿石储量优势,其产量也相对较多。2023年1-10月,辽宁省铁矿石产量为1.43亿吨,占全国铁矿石产量的17%。河北和辽宁两个省份的铁矿石产量合计占全国铁矿石产量的一半以上,是我国铁矿石供应市场的主力。

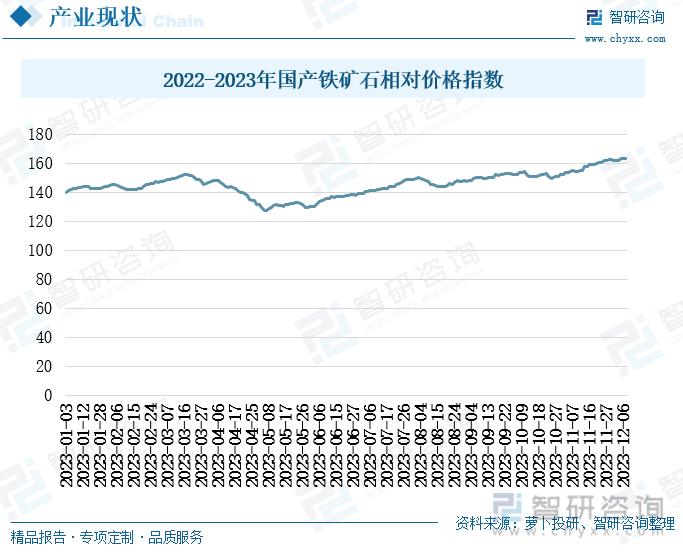

2023年3月和4月,国产铁矿石价格出现短暂的下滑趋势,价格指数跌至140以下。不过,随着国内市场的持续回暖,铁矿石需求量逐步回升,5月至11月,国产铁矿石价格指数稳步上涨,11月突破160。整体来看,2023年我国铁矿石价格表现较为坚挺,虽然出现短期下滑,但下半年上涨势头强劲。铁矿石作为国民经济发展的重要基础矿石资源,其需求增长前景可观。并且,在国家政策的引导和支持下,相关企业不断加大技术研发投入,提升绿色化、智能化生产水平,加快推进铁矿石全产业链产能优化升级。随着国家经济的持续发展和铁矿石产能的不断优化,铁矿石需求将稳步上涨,铁矿石价格指数也有望继续提升。

注:单位:2005年1月=100

2、铁矿砂进口需求增多,澳大利亚是我国最主要的进口来源国

随着我国经济持续腾飞,铁矿石需求量不断上涨。虽然我国是世界上主要的铁矿石储量国和生产国,但国内铁矿石供应仍难以满足经济增长需要,因此我国铁矿石进口需求较大,是国际铁矿石交易市场的最大买主。2021年和2022年,我国铁矿石进口数量和金额都有所下滑。一方面是由于新冠疫情在全球肆虐,进出口货物运输受阻;另一方面则是由于国内铁矿石供给提升和市场需求增势放缓。2023年,我国经济持续增长,铁矿石需求回暖,进口需求回归增长趋势。2023年1-10月,我国铁矿砂进口数量为9.76亿吨,同比增长6.5%,进口金额为7636.72亿元,同比增长6.6%。从铁矿砂的进口价格来看,除2021年外,铁矿砂进口均价基本保持缓慢增长的趋势,2021年进口均价突破1000元/吨,2022年回落至767.79元/吨。2023年1-10月,我国铁矿砂进口均价为782.58元/吨。我国铁矿石进口需求的持续增长,推动进口均价稳中缓升。

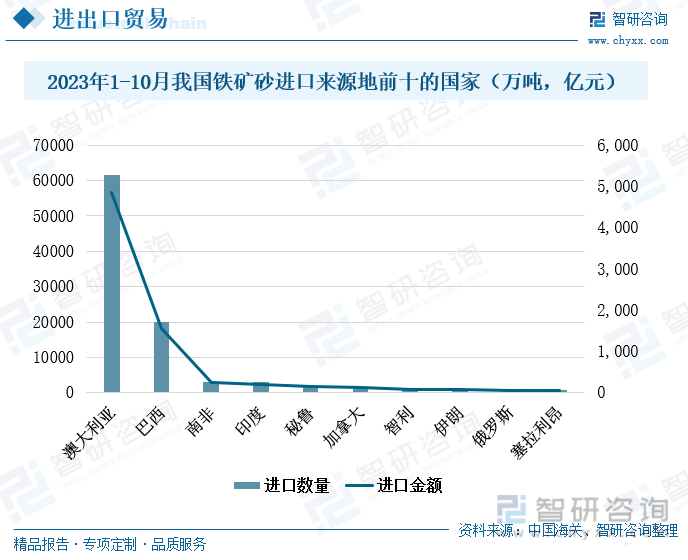

澳大利亚是我国最主要的铁矿砂进口来源国,2023年1-10月,我国从澳大利亚进口铁矿砂数量为61686.78万吨,占同期进口铁矿砂总量的63.21%,进口金额为4848.38亿元。另外,巴西也是我国重要的铁矿砂进口来源国,2023年1-10月,我国从巴西进口铁矿砂数量为19924.06万吨,占同期进口铁矿砂总量的20.42%,进口金额为1557.56亿元。澳大利亚和巴西的铁矿石储量和产量均排在全球前两位,其资源优势和产能优势明显,因此我国从这两个国家大量进口铁矿砂。

三、下游投资增速保持正增长,支撑铁矿石需求增多

铁矿石在高炉中经过加热后形成生铁,生铁再经过冶炼形成粗钢,最后经过精制和轧制成为钢材。钢材是铁矿石最主要的精加工产品,钢材产需增长带动铁矿石需求上涨。2018年至2022年,我国钢材产量持续上涨,不过受疫情等因素的影响,钢材产量增速有所放缓。2022年,我国钢材产量13.4亿吨,同比增速为0.27%,产量增势减弱,增速趋缓。2023年,在政策的持续发力下,我国经济修复回升,钢材需求也有所增长,推动钢材产量提速增长。2023年1-10月,我国钢材产量为11.44亿吨,较2022年同期增长2.49%,钢材产量回升将继续带动铁矿石需求上涨。

钢材是社会建设和经济发展的重要材料,应用范围十分广泛,制造业和建筑业是钢材应用需求较大的两个行业,也是国民经济的重要支柱产业。2022年至2023年10月,我国制造业投资增速虽然呈现出小幅下滑的趋势,始终保持正增长态势。2023年10月,我国制造业投资增速为6.2%,较2022年同期下降了3.5个百分点。2023年,国内外市场普遍承压,制造业需求增势不足,继而导致生产扩张放缓,但我国制造业投资增速仍保持增长趋势,继续支撑钢材和铁矿石等上游原材料需求增长。另外,建筑业2023年投资增速也迅速回归正增长趋势,10月投资增速为29.3%,较2022年同期增长超30%。建筑业增势强劲,带动钢材及铁矿石需求增速加快。虽然全球经济运行压力仍然较大,但政府积极出台调整政策,保障国内大市场的平稳运行,我国经济稳健增长,将带动铁矿石等上游原材料商品需求稳步上涨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铁矿石行业市场全景评估及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告

《2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。