内容概述:据统计,截至2022年我国橡胶进口总量为736.1万吨,出口总量为74.61万吨。从我国橡胶主要进口来源地来看,2022年从泰国进口橡胶总金额为44.64亿美元,占比进口总额的34.46%。其余主要进口地为越南、马来西亚、日本、韩国、俄罗斯等地区,这五个地区进口额合计占比41.01%,其他地区进口额合计占比24.53%。

关键词:橡胶行业政策、橡胶行业产业链、橡胶产量、橡胶需求量、橡胶进出口、橡胶竞争格局、橡胶发展趋势

一、橡胶行业概述

早期的橡胶是取自橡胶树、橡胶草等植物的胶乳,加工后制成的具有弹性、绝缘性、不透水和空气的材料。高弹性的高分子化合物。分为天然橡胶与合成橡胶二种。天然橡胶是从橡胶树、橡胶草等植物中提取胶质后加工制成;合成橡胶则由各种单体经聚合反应而得。橡胶制品广泛应用于工业或生活各方面。橡胶按原料分为天然橡胶和合成橡胶。按形态分为块状生胶、乳胶、液体橡胶和粉末橡胶。乳胶为橡胶的胶体状水分散体;液体橡胶为橡胶的低聚物,未硫化前一般为粘稠的液体;粉末橡胶是将乳胶加工成粉末状,以利配料和加工制作。20世纪60年代开发的热塑性橡胶,无需化学硫化,而采用热塑性塑料的加工方法成形。橡胶按使用又分为通用型和特种型两类。是绝缘体,不容易导电,但如果沾水或不同的温度的话,有可能变成导体。导电是关于物质内部分子或离子的电子的传导容易情况。

二、中国橡胶行业相关政策

我国的橡胶行业发展并不算如意。国内经济增长减缓,市场需求不畅,轮胎等橡胶结构性过剩矛盾突出。为加快推进行业转型升级,实现中国橡胶工业由大向强转变的目标,国家相关部门对橡胶产业的重视也日益提升,近年出台的政策也是不少。

三、橡胶行业产业链

天然橡胶行业产业链上游主要为橡胶树的种植,下游应用于轮胎、工业制品等。我国合成橡胶产业链的上游为化工原材料和单体中间物供应商,主要包括石油、天然气等化工原材料和丁二烯、乙烯等烯烃单体中间物。中游是合成橡胶生产商,具有较高的技术壁垒。下游应用极其广泛,可大体分为民用领域和工业领域两部分。民用领域包括日用品、建筑装饰胶粘剂、制鞋业等行业,工业领域包括汽车、航空航天、农业等行业。

丁二烯是合成橡胶生产的主要原料,合成橡胶的两个主流胶种,顺丁与丁苯橡胶均是由丁二烯或丁二烯与其他物质聚合而成。目前全球丁二烯的来源主要有两种,一种是萃取精馏法,即从乙烯裂解装置副产的混合碳四馏分中抽提得到,这种方法价格低廉,经济上占优势,是丁二烯的主要来源,产能占比维持在95%以上;另一种是从炼油厂碳四馏分脱氢得到,但氧化脱氢工艺的运行成本比较高,经济性较差,是以该生产工艺的全球产能占比始终较小。从我国丁二醇生产现状来看,据统计,截至2022年我国丁二烯产能共计585万吨,约占全球产能的30%左右,产量为421万吨,产能利用率约72%。2022年我国丁二烯为17.03万吨,进口依存度也由2013年的13%下滑至2022年的4%左右。

相关报告:智研咨询发布的《中国橡胶行业市场竞争态势及发展趋向分析报告》

四、中国橡胶行业发展现状分析

橡胶行业高速发展的时代已经结束。自2012年开始,橡胶行业发展进入了增速减缓的新阶段,呈现出新的常态化发展的趋势和特征。橡胶行业要在新常态下,积极思考发展方式转变、结构调整和改革创新的方向和思路,作出相应的调整,适应新常态带来的经营发展环境的变化。当前,国内外经济发展处于恢复期,产品市场需求不旺,橡胶原材料价格低位波动、不确定性增加,同时各种要素成本增加。轮胎等各种橡胶制品,则结构性过剩矛盾突出,同质化竞争严重,各类形式的价格战时有发生。从我国橡胶行业生产现状来看,2022年我国橡胶产量为908.9万吨,其中天然橡胶产量为85.6万吨,合成橡胶产量为823.3万吨。

需求来看,受下游市场需求不振的影响,2022年我国橡胶总需求量为1570.39万吨,其中天然橡胶需求量为346.81万吨,合成橡胶需求量为1223.58万吨。

进出口来看,随着国内橡胶供应能力的提升,我国橡胶总进口量相比2020年延续下降走势,但整体表现为良好的发展态势,据统计,截至2022年我国橡胶进口总量为736.1万吨,出口总量为74.61万吨。从我国橡胶主要进口来源地来看,2022年从泰国进口橡胶总金额为44.64亿美元,占比进口总额的34.46%。其余主要进口地为越南、马来西亚、日本、韩国、俄罗斯等地区,这五个地区进口额合计占比41.01%,其他地区进口额合计占比24.53%。

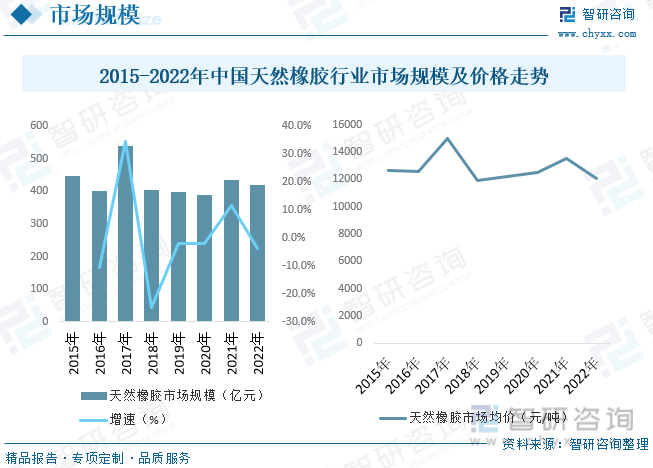

天然橡胶具备优良的综合性能,具有高弹性、高强度、高伸长率,耐磨、耐撕裂、耐冲击、耐油、耐酸碱、耐腐蚀,以及良好的绝缘性、密封性、柔韧性和黏合性,被广泛运用到工业、农业、国防、交通、医疗卫生等各个领域。目前有超过5万种工业制品以天然橡胶为原料或与其相关,其最主要的应用领域是轮胎制造。天然橡胶与石油、煤炭、钢铁并称为四大工业原料,天然橡胶消费量成为一国工业化水平的重要标志。据统计,截至2022年我国天然橡胶行业市场规模为418.7亿元,同比下降3.71%,市场平均价格约为12073元/吨。

五、中国橡胶行业重点企业

目前,中国已成为世界第一的橡胶消耗大国,各类轮胎、橡胶制品企业生产规模不断扩大,然而,与国外相比,还存在很多行业共性的痛点问题。一方面,橡胶制品企业大小发展不均,总体仍处在粗放发展阶段。众多的小企业采购量小、技术研发和检测能力低、质量难以控制、议价能力差、供货周期长,而处在行业金字塔顶端的大企业普遍存在技术研发方面投入产出比不高、总体创新能力与自身发展规模不匹配的问题,行业总体呈现出一种鱼龙混珠的状态。近几年来,我国橡胶行业通过加大品牌培育,积极推进新产品、新工艺、新设备的开发应用,使国产橡胶制品在市场上的竞争力不断增强。

六、中国橡胶行业发展趋势

未来我国橡胶市场还是有很多的有利因素,交通运输业的发展,煤炭、电力、建材机械工业的发展都会拉动相关橡胶制品的发展。同时,轮胎品种结构的不断优化,高性能轮胎加快了发展速度,会回避轮胎工业在未来发展过程中的一些风险因素,我国的合成橡胶的生产能力和产量增长,也是对下游的产业发展是一种保障。从市场的趋势来讲,我国的橡胶需求将会不断平稳增长,未来的市场前景是非常好的。从我国天然橡胶的产量和可控资源来讲,也会进一步的增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国橡胶行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚丁二烯橡胶行业市场发展态势及未来趋势研判报告

《2024-2030年中国聚丁二烯橡胶行业市场发展态势及未来趋势研判报告》共十三章,包含中国聚丁二烯橡胶产业市场竞争策略建议,中国聚丁二烯橡胶行业未来发展预测及投资前景分析,中国聚丁二烯橡胶行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。