内容概述:目前,钒电池技术以其突出的安全性能和可靠性等优势,成为主流液流电池技术,适用于对体积、重量要求不高的大规模、大容量、长时储能,可用于调幅调频、可再生能源并网、辅助服务、电网调峰及紧急备用储能电站。据统计,截至2022年我国钒电池累计装机容量为0.83GW,2022年新增装机容量为0.6GW。

关键词:钒电池行业政策、钒电池行业产业链、钒电池装机容量、钒电池行业产值、钒电池行业竞争格局、钒电池前景展望

一、钒电池行业概述

钒(V)是一种具有多种价态的金属元素,其中V(Ⅱ)、V(Ⅲ)、V(Ⅳ)和V(Ⅴ)相邻价态之间可形成电对,分别取电对V(Ⅱ)/V(Ⅲ)和V(Ⅳ)/V(Ⅴ)的钒离子溶液作为电池的正、负极电解液,电池的标准电位差可达1.26V,这使得钒可用作储能材料。钒电池是将具有不同价态的钒离子溶液分别作为电池的正极和负极电解液并储存于各自的电解液储罐中,电解液通过泵的作用在电解液储罐与电堆的正、负极室循环流动,在电极表面发生氧化还原反应,实现对电池的充放电。钒氧化还原液流电池(钒电池)由于其本质安全性等优点,在电化学储能领域中脱颖而出,具有巨大的发展潜力。

二、中国钒电池行业相关政策

近年来,面向储能领域的国家级政策频出,有力地支持了储能钒电池的进一步发展。2021年国家发改委、国家能源局印发《加快推动新型储能发展的指导意见》,要求推动新型储能高质量发展,实现液流电池等长时储能技术进入商业化发展初期。在该《指导意见》的基础上,2022年国家发改委、国家能源局又印发了《“十四五”新型储能发展实施方案》《关于进一步推动新型储能参与电力市场和调度运用的通知》等文件,新型储能产业尤其是以钒电池为主的液流电池迎来了高速发展的重大机遇。

三、钒电池行业产业链

液流电池产业链包括上游材料、电池制造、模块设计和系统集成等环节。目前研究主流的液流电池为钒电池,其上游原料主要包括五氧化二钒和全氟磺酸膜等;中游是钒电池储能系统的设计与制造,由逆变器、智能控制器、电堆、隔膜、电解液、储罐等部分构成,其中最核心部件是电堆和电解液;下游主要是钒电池的应用,包括风力发电、光伏发电、电网调峰等。

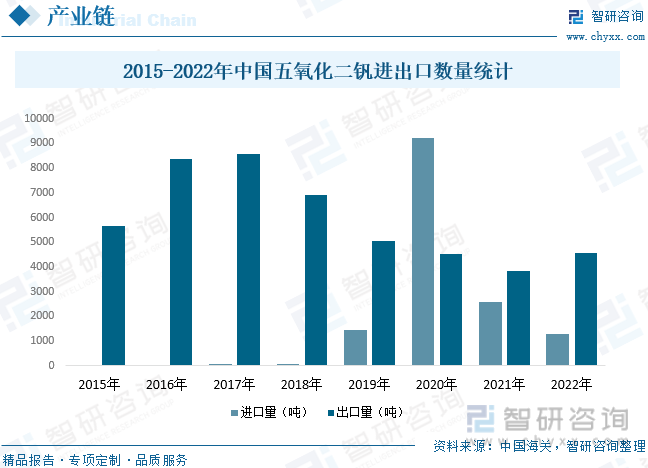

整个钒电池储能系统主要由电堆、电解液、逆变器、智能控制、储罐、集装箱、管泵阀传感器几部分构成。钒电池最主要的核心部件就是电堆和电解液,其中电解液的成分一般为五氧化二钒,也是整个钒电池系统中钒产品的主要用途。我国五氧化二钒出口量从2017年开始呈逐年下降态势,主要原因是国际五氧化二钒产量的增长,五氧化二钒市场价格有所下降;据统计,截至2022年我国五氧化二钒进口量为1280.2吨,出口量为4573.5吨。

相关报告:智研咨询发布的《中国钒电池行业市场运营态势及投资战略规划报告》

四、中国钒电池行业发展现状分析

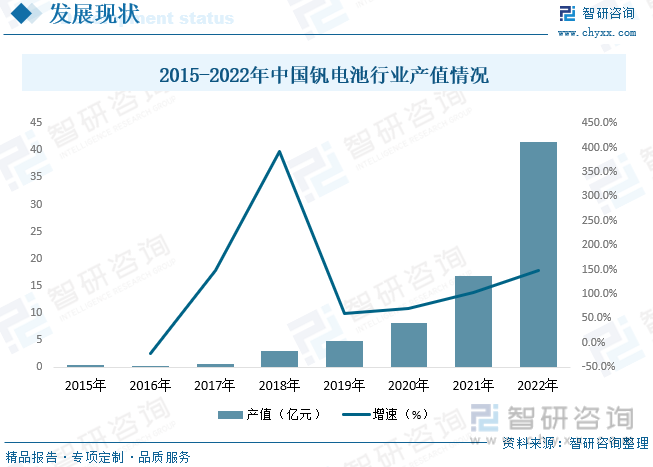

从上世纪七十年代钒电池首次被提出,到现在钒电池签订项目数量不断创新高,国内外在钒电池领域的专利逐年增加,技术积累已经十分深厚,为加快钒电池商业化和产业化打下基础。当前,钒电池技术已经基本完备,虽然产业链尚未健全,需求尚未充分打开,但产业基础已初步形成,产能正在蓄力发展,政策支持力度不断加大,规模效应即将显现,未来具有广阔的发展空间。总的来看,由于我国的钒电池行业还处于市场化前期,行业发展主要以市场项目推进为主,行业以销定产的特征明显,行业产销率保持在较高的水准,同时行业内企业相对较少,市场格局相对稳定。近年来我国钒电池行业总产值快速增长,截至2022年我国钒电池总产值约为41.59亿元。

截至2022年底,我国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%,年增长率38%。抽水蓄能累计装机占比同样首次低于80%,与2021年同期相比下降8.3个百分点;新型储能继续高速发展,累计装机规模首次突破10GW,达到13.1GW/27.1GWh,功率规模年增长率达128%,能量规模年增长率达141%。

目前,钒电池技术以其突出的安全性能和可靠性等优势,成为主流液流电池技术,适用于对体积、重量要求不高的大规模、大容量、长时储能,可用于调幅调频、可再生能源并网、辅助服务、电网调峰及紧急备用储能电站。据统计,截至2022年我国钒电池累计装机容量为0.83GW,2022年新增装机容量为0.6GW;钒电池储能的安全特性和全生命周期度电成本具备优势,使其更适合在中大型的长时储能电站应用。未来一段时期,随着支持力度不断加大和产业链成熟化发展,以及伴随规模效应降本等多种因素影响下,钒电池储能有望由政策导向向市场化规模化发展,其渗透率将逐步提升。

五、中国钒电池行业重点企业

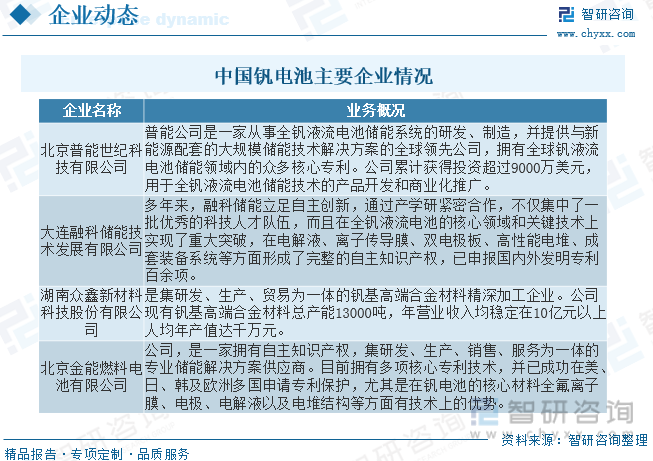

目前国内钒电池产业链发展还处于初期阶段,从上游原料生产到中游各部件的配套,再到下游整装,多数环节由钒电池生产企业自行完成。上游主要为电解液原料五氧化二钒的生产,中游主要是电堆和电解液的生产,下游为成套钒电池的集成,一般由电堆或电解液生产企业完成。在国内钒电池领域,以大连融科和北京普能的技术较为领先,属于第一梯队。前者依托中国科学院大连化学物理研究所,在电解液、电堆材料等方面拥有一系列核心自研技术;后者收购了全球最大规模的加拿大VRB公司,掌握了大量钒电池领域的相关专利和技术。

六、中国钒电池行业前景展望

钒电池以其高安全性、循环寿命长以及易实现规模化储能等优势,在国内一系列行业政策推动下,近年来受到的关注度日益提升,相关企业积极布局上下游产业链,钒电池已处于商业化初期阶段。未来,开发清洁生产新工艺、电解液租赁式运营模式、在大规模储能中得到应用是钒电池产业发展的趋势,加之在钒电池相关技术开发及原材料资源储备方面(我国钒储量位居世界第一)我国具有较明显的优势,总的来说,我国钒电池产业将具有巨大的发展潜力和广阔的发展前景。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钒电池行业市场运营态势及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钒电池行业市场运营态势及投资战略规划报告

《2024-2030年中国钒电池行业市场运营态势及投资战略规划报告》共十四章,包含钒电池行业发展趋势与投资战略研究,2024-2030年钒电池行业发展预测,投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。