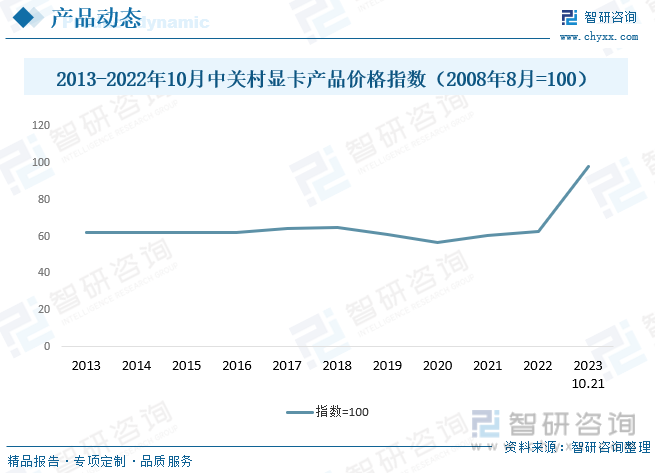

内容概述:根据数据显示,中关村显卡产品价格指数从2022年开始呈现大幅上涨态势,截止至2023年10月21日,显卡产品价格指数为98.32,在美国出口限令制裁的背景下,中国显卡将激发潜能,大力研发自主产品,以维持中国研发人工智能所需要的基础条件。

一、显卡概述

显卡(Video Card),又称显示适配器,将计算机主机信息传至显示器的中间设备,承担图形显示的任务,是计算机基础组成部分之一。它可将计算机系统所需显示信息的数字信号转换成模拟信号,以控制显示器正确显示,是计算机进行数模信号转换的中间设备。同时显卡还具备图像处理能力,可协助CPU工作从而提升整体运行速度,是计算机最基本、最重要的配件以及组成部分之一。

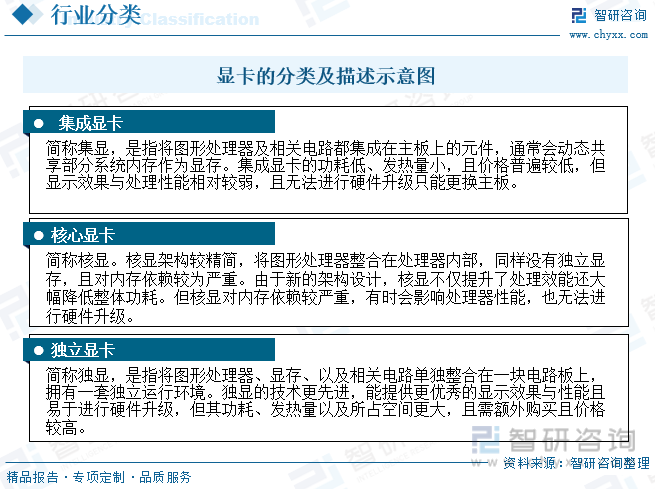

显卡因GPU所处位置不同可分为:集成显卡、核芯显卡、独立显卡三大类。随着技术发展进步,核显逐渐将板载的集成显卡淘汰,区分两者的界限逐渐模糊,目前中国显卡市场,集显、核显多数情况都指代将GPU与CPU集成封装在一起的非独立显卡。集显和独显采取差异巨大的架构设计,两者在不同维度具有各自优势以覆盖不同应用场景和消费人群。

中国显卡挖矿主要经历了四个发展阶段,显卡矿机诞生初期规模较小,并在比特币挖矿中被ASIC矿机淘汰。2017年由于具有“抗ASIC性”的以太坊,显卡挖矿市场得到迅速发展,但随着以太坊转向PoS机制又轰然倒塌。目前显卡不光应用于PC游戏等,还更多的应用于人工智能、边缘计算等领域,GPU因为其强大的并行计算能力,适合处理深度学习中的大规模矩阵运算,因此在训练和推理神经网络模型时,GPU可以提供显著的加速效果。目前正处于人工智能发展热浪中,未来中国显卡行业发展前景较为广阔。

二、政策

随着chatGPT的现世,掀起了人工智能发展的热潮,近些年,中国政府相继出台人工智能及集成电路的相关鼓励政策,支持中国企业研发人工智能及集成电路行业,实现国产替代进口,2023年10月17日,美国商务部工业和安全局(BIS)公布新的先进计算芯片、半导体制造设备出口管制规则,再度限制中国购买和制造高端芯片的能力。这一限令的发布,使得研发人工智能的4090显卡禁止向国内地区销售,严重影响中国人工智能及边缘计算等行业的发展。

三、产业链

显卡产业链上游参与方包括:GPU芯片制造商、晶圆及电路等制造商,其中GPU芯片制造最为核心,生产厂商主要包括英伟达、超威半导体以及英特尔。显卡产业链中游为GPU芯片制造商的OEM厂商,主要包括华硕、微星、技嘉、七彩虹等。显卡产业链下游为消费端,应用场景覆盖较广,包括游戏、专业可视化、数据中心、汽车四大领域诸多场景,未来前景广阔。

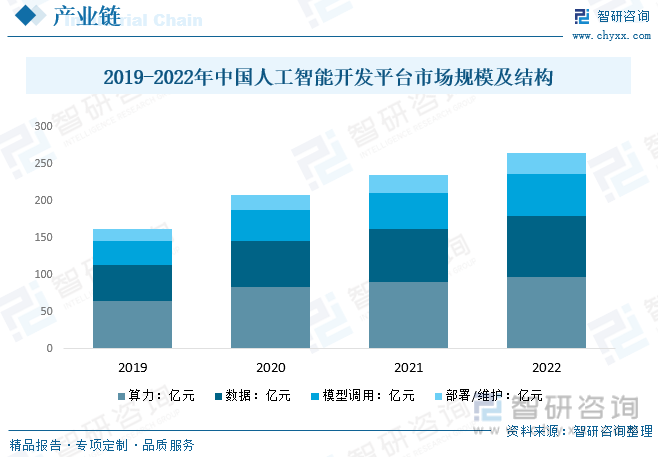

近年中国AI开发平台的市场规模持续上升,算力、数据、模型调用和部暑维护细分市场快速增长。2016-2021年,中国AI开发平台营收规模快速扩张,2021年中国AI开发平台营收为264亿元。在政策红利、行业渗透率以及芯片性能稳步提升的背景下,AI开发平台营业收入将继续呈现上涨态势;人工智能的发展同时也带动中国显卡行业的研发,早日实现国产显卡高端化。

相关报告:智研咨询发布的《中国显卡行业市场全景调研及未来趋势研判报告》

四、全球显卡行业发展现状

随着5G、云计算等技术的日益普及,显卡在数据中心等领域的应用也将进一步扩展,自ChatGPT-3模型后,大规模语言模型进入了千亿参数时代,全球涌现诸多千亿规模的自然语言模型,AI训练、运行所需算力也在显著增加。ChatGPT3.5模型参数量为1,750亿,训练算力需求为3.14*1,023flops。而且目前各大模型仍在迅速更新迭代,训练大模型不仅需要显卡GPU芯片提供巨额算例,还将驱动人工智能服务器市场迅速发展。根据数据显示,2019年底全球新冠爆发催生的远程办公和在线教育等需求,2020年开始全球PC市场出现了爆发式增长,显卡行业市场规模也得到了进一步扩大,2022年全球独立显卡行业市场规模约为1153.9亿元,年复合增长率为1.57%,未来随着人工智能、边缘计算的发展,全球显卡行业市场发展前景广阔,预计2025年全球显卡行业市场规模约为1622.55亿元。

五、中国显卡行业发展现状

随着消费者及游戏玩家对数字化生活的需求不断提高,显卡在游戏、智能家居、自动驾驶、VR/AR、AI等新兴领域的应用也逐步增多,中国人工智能核心产业规模超过4000亿元,企业数量超过3000家,将进一步推动显卡市场的发展。根据数据显示,中关村显卡产品价格指数从2022年开始呈现大幅上涨态势,截止至2023年10月21日,显卡产品价格指数为98.32,在美国出口限令制裁的背景下,中国显卡将激发潜能,大力研发自主产品,以维持中国研发人工智能所需要的基础条件。

六、中国显卡行业市场竞争格局

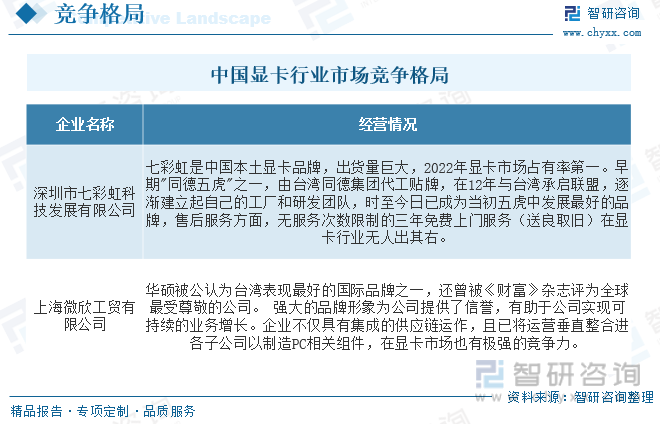

OEM厂商中传统一线大厂为:华硕、微星、技嘉,三大厂底蕴深厚,品牌影响力较大;准一线为七彩虹,随着近些年的迅速发展,七彩虹在各个方面实现赶超,截至2023年5月,七彩虹品牌关注度及显卡产品数量均为第一、二线品牌包括:影驰、索泰、铭瑄等,近年来二线企业随着品牌显卡产品矩阵的完善和各具特点的产品推出,其竞争力和影响力也在不断增强,未来显卡行业竞争将日趋激烈。在面对美国严峻的出口限令,我国企业应大力自主研发显卡芯片等产品,加强国际竞争力,依靠自身的研发能力在市场中占据一席之地。

七、未来中国显卡行业发展趋势

在2023年10月17日,美国对中国的显卡行业实施了新的出口限制措施,这些措施主要集中在高性能半导体和相关设备上,导致英伟达和英特尔等公司的供应受到限制1。新的出口管制规定了更为严格的硬件性能指标,包括芯片的I/O带宽传输速率必须小于600 Gbyte/s,以及总算力必须小于4800 TOPS2。特别是对于英伟达的RTX4090显卡和其他高性能GPU芯片,如A100和H100,这些产品无法对中国大陆出口。为了遵守新规定,英伟达和英特尔分别推出了性能较低的特供版本,如A800, H800和Gaudi 22。

这些出口限制显然对中国的显卡和半导体行业造成了很大的影响,尤其是对于依赖进口芯片的企业。随着美国的出口管制日益严格,中国的企业可能会面临更为严重的供应链挑战,同时也可能会刺激国内企业加快自主研发和生产的步伐,以减轻对外部供应的依赖。

此外,美国的新规定对于未经核实的中国实体和研究机构也实施了更为严格的限制,例如新增了31家中国实体公司和研究机构进入UVL(未经核实清单)名单,这可能会对中国的半导体研发和生产造成进一步的困难。

面对美国的出口限制,中国的显卡行业需要采取以下几个方面的措施来应对和适应新的国际贸易环境:

1、加速自主研发

面对外部供应链的不确定性,中国显卡行业应该加速自主研发的步伐,推动国产芯片的技术创新和产业化,以减少对外部技术和资源的依赖。

2、优化产业结构

优化产业结构,提高产业链的协同效应,降低生产成本,同时,提高产值的质量和性能,以增强国内显卡行业的竞争力。

3、政府支持和政策引导

中国政府可以通过提供资金支持、税收优惠、人才培养和政策引导等方式,为显卡行业的发展提供有利的外部环境。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国显卡行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国显卡行业市场全景调研及未来趋势研判报告

《2024-2030年中国显卡行业市场全景调研及未来趋势研判报告》共十一章,包含2024-2030年中国消费市场发展趋势分析,对显卡行业投资机会与风险分析,对中国显卡行业总结及企业重点客户管理建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国电容器行业现状分析:市场规模稳步扩张,需求推动行业多样化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)