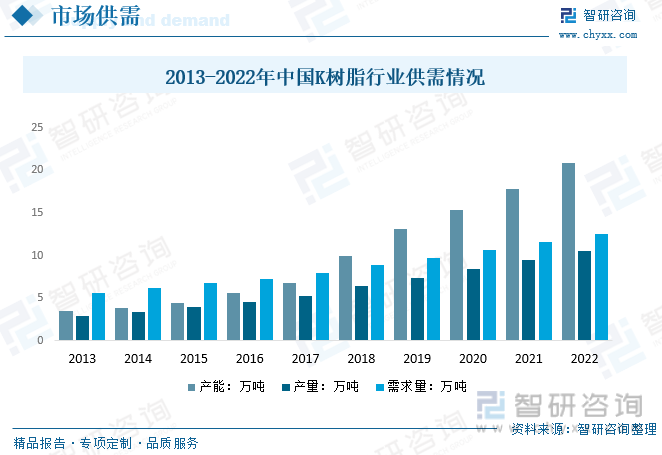

内容概述:K树脂刚性比较好且价格适中.在要求透明度高又有足够韧性的材料中,如家用电器、仪器仪表领域,具有一定的竞争优势。根据数据显示,中国K树脂供需逐年上涨,2022年中国K树脂行业产量约为10.56万吨,需求量约为12.53万吨,产能约为20.9万吨,产能利用率为50.53%。

一、K树脂K胶概述

丁苯透明抗冲树脂(CIBSR),又称K-Resin(K-树脂),是以苯乙烯、丁二烯为单体,以烷基锂为引发剂,采用阴离子溶液聚合技术合成的一种嵌段共聚物。

在高分子材料学上,它被归类为苯乙烯系聚合物系列。CIBSR聚合保持了“锂系负离子活性聚合”的特征,其动力学机理为“逐步慢增长”历程,在特定条件下不发生链转移和链终止反应,可以准确控制各段分子量、分子量分布、单体比例、序列排布、单元分子微观结构和大分子枝化度等参数,K-树脂就是采用“分子设计”方法,在聚苯乙烯连续相中,化学键入相畴直径30~60nm的聚丁二烯橡胶分散体,这些区域比可见光最短波长370nm要小,不能分散可见光,从而使K-树脂材料既保持了光学透明性,又大幅度提高了抗冲和耐环境应力开裂性。

K树脂是一类苯乙烯-丁二烯共聚物,根据其结构和性质可以分为四种类型:SBS、SIS、SEBS和SEPS。SBS和SIS均为线性结构,其中SBS硬度范围较广,透明度良好,适用于注塑、挤出和吹塑等加工方法;SIS则非常柔软,透明度优秀,多用于溶液法和热熔胶制造。SEBS和SEPS都是氢化线性结构,具有更好的耐候性和优秀的透明度,硬度也从柔软到硬不等,主要应用于注塑和挤出工艺。这些材料广泛应用于包装、玩具制造等多个领域。

K树脂的发展始于1960年代,当时的主要成果是苯乙烯与丁二烯的共聚发明,并开始应用于鞋材和塑料包装。进入1970年代,随着共聚物性能的提升,K树脂的需求尤其在包装和玩具行业迅速上升。到了1980年代,不同比例共聚物的开发使得应用领域更加多元化。1990年代,性能优化使得K树脂能满足更高端市场的需求。进入21世纪,随着环保意识的提升,研发更加注重可回收和生物降解的K树脂产品。2010年代,技术革新如纳米技术和催化剂的改善,推动了市场的全球化布局。到了2020年代,绿色生产和可持续发展成为行业发展的重要趋势,市场对可持续产品的需求不断增强,促进了整个行业的进一步发展。

二、产业链

产业链的最上游是石油化工企业,它们提供K树脂生产的关键原料,如苯乙烯和丁二烯。这些化工原料的价格和供应稳定性直接影响K树脂的生产成本和产量。中游主要是指K树脂的生产企业,它们将上游的原材料通过化学反应转化为各种类型的K树脂。这一过程可能包括聚合、加工改性、以及添加必要的稳定剂和其他添加剂。K树脂因其优异的透明度、弹性和耐候性等特性,在众多领域有广泛应用,包括但不限于包装材料、玩具、医疗器械、汽车零部件以及鞋材等。整个产业链的健康发展受到原油价格波动、环保法规、技术进步、下游市场需求变化以及全球经济状况等因素的影响。随着可持续发展和绿色环保趋势的上升,产业链中的企业也在寻求更加环保的生产方式和产品创新以应对市场需求。

包装领域是K胶最大的消费市场,其应用多与PS等树脂共混使用,用于食品容器、包装薄膜、包装片材、医药包装、日用品包装、化妆品包装等,占比为44.1%;由于货源缺,近年来国内有些应用K胶的日用制品生产厂家处于停工待料状态。塑料领域占比28.50%;我国是世界玩具制造大国,每年用于玩具制造的透明树脂有几千吨,但是透明性好,韧性强,着色、光泽度好,且无毒的产品较少,K胶应用于制作透明片材的效果非常好,但由于价格较贵限制了其使用范围。同时由于K胶进货比较繁琐,国内加工制作厂家怕影响交货期而不愿意接手这些加工制作。玩具领域占比为14.20%;医疗器具是K胶最直接的应用领域,一般都是单独使用。国内的一些厂家还将K胶用作一次性注射器针座聚丙烯材料的增韧剂,可使针座脆裂现象得到改善。占比为11.80%。

三、全球K树脂行业发展现状分析

随着K树脂在包装材料、日用塑料、医疗器具等产业市场渗透程度的加深,由于丁苯透明抗冲树脂独特的性能及巨大的市场需求,英、法、德、日等国也纷纷开展研究工作。新的丁苯透明抗冲树脂制造商不断涌现,如德国的BASF公司和比利时的Petrofina公司,日本的住友和旭化成公司,美国的ChevronPhillips化工公司等,生产企业主要集中在美国、比利时、德国、日本和韩国。根据数据显示,全球K树脂行业供需情况随着下游应用领域扩大而扩大,2022年全球K树脂行业产量约为81.6万吨,需求量约为79.3万吨。其中美欧洲占比最重,占比为32.35%,其次为美国,占比为23.44%。

四、中国K树脂行业发展现状分析

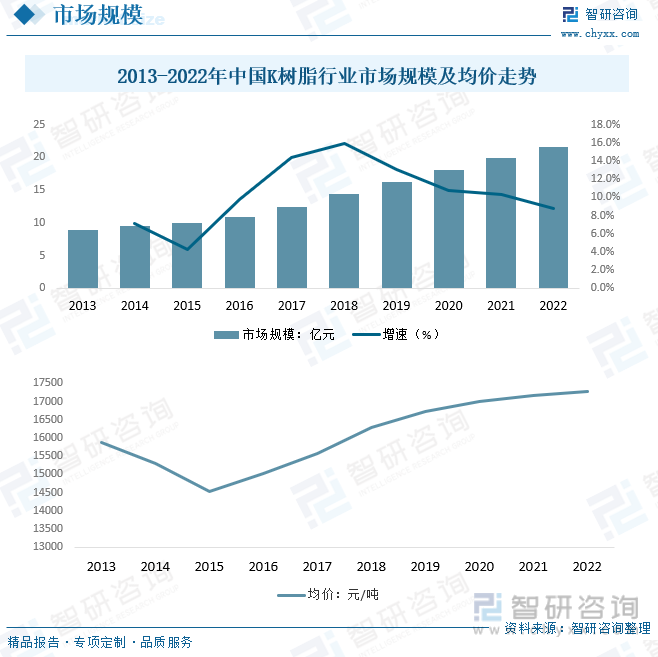

中国的K树脂产业起步晚,1996年才开始第一个K树脂产业化项目,2002年才建成第一个万吨级的生产线,相对于国外存在20年左右的差距,因此在市场发展的初期,国内市场的需求主要由进口产品满足。国内市场容量的扩张促使我国的K树脂行业不断的做大做强。但目前我国的K树脂出口依然以中低端产品为主,进口以高端产品为主,国内企业的产品还不能完全满足市场需求。根据数据显示,中国K树脂行业市场规模呈现逐年上涨态势,2022年中国K树脂行业市场规模约为21.64亿元,增速为8.74%,2013-2022年复合增长率为10.42%。从市场均价来看,近几年,我国K树脂行业产品价格呈现V字形走势,2015年中国K树脂行业均价跌入低谷,主要原因为上游原材料价格的波动导致,2022年中国K树脂行业均价约为17275元/吨。

相关报告:智研咨询发布的《中国K树脂K胶行业竞争现状及投资决策建议报告》

苯透明抗冲树脂无毒,具有良好的透光性、抗冲击性及与其它材料的相容性能,其密度小、着色力强、加工性能优异,得到了广泛应用,市场需求量在不断扩大,同时也对其提出了更高的性能和环境要求。除了在包装、塑料、医疗器具和玩具应用外,还有很大的发展潜力。K树脂刚性比较好且价格适中.在要求透明度高又有足够韧性的材料中,如家用电器、仪器仪表领域,具有一定的竞争优势。根据数据显示,中国K树脂供需逐年上涨,2022年中国K树脂行业产量约为10.56万吨,需求量约为12.53万吨,产能约为20.9万吨,产能利用率为50.53%。

五、中国K树脂行业市场竞争格局

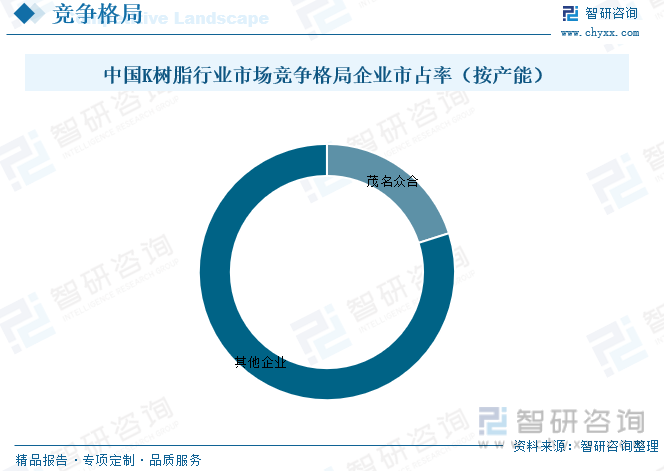

近年来民企、外企纷纷涌入K树脂市场,中国K树脂市场呈现出国企、民企和外企竞争激烈的局面。目前,K树脂生产行业的竞争还在逐步加剧。但由于体制机制的制约,K树脂行业发展重点集中在生产高质量的产品上,造成K树脂产品的开发、设计,服务十分薄弱的同时,又存在负担重、人才流失严重的问题,导致我国企业在国际市场上竞争力不强。国内生产的K树脂质量和附加价值较低,仅能够满足普通领域的需求,且过大大多企业规模偏小,研发和生产能力不足,集中在低端领域竞争。未来我国K树脂行业或将逐渐向专用化、高性能方向发展,以便扩大应用范围。目前行业中茂名众合占比最重,占比为20.10%。

六、未来中国K树脂行业发展趋势

1、政策环境有利于发展K树脂K胶行业

近年来,国家对“绿色环保”产业的支持力度不断加大,而K树脂K胶正是一种绿色环保的产品。此外,随着“智能制造”战略的推进,对于K树脂K胶等高科技产业的需求也在逐渐增加,政府相关政策都给予了一定扶持。这些政策优势对于促进K树脂K胶行业的发展有着重要的推动作用。

2、需求增长带动K树脂K胶市场规模扩大

由于K树脂K胶在许多领域中都有广泛的应用,因此需求量相对较大。特别是随着高科技产业的发展,需求量不断增加市场规模也在逐年扩大。

3、K树脂K胶产品升级创新带来更多市场机遇

随着人们对环保产品需求的增加,传统的K树脂K胶在环保方面表现较差,因此在生产制造中需进行技术改进和产品升级。目前,一些企业已经开发出更加环保的K树脂K胶产品,减少了VOC排放,这也将带来更多市场机遇。

4、行业竞争加剧,K树脂K胶企业需提升自身实力

市场竞争呈现出加剧的态势,为了在良性竞争中立于不败之地,K树脂K胶企业需注重自身的实力提升。例如,在研发方面加大投入,推出更好的产品;加强对生产过程中压缩和减少环境污染的要求,在销售渠道方面开发更广阔的市场等。综合来看,K树脂K胶行业在未来的市场发展前景十分广阔。对于企业而言,要抓住机遇,加强技术改造和产品升级,不断提高市场竞争力和品牌形象,才能在市场中立于不败之地。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国K树脂K胶行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国K树脂K胶行业竞争现状及投资决策建议报告

《2024-2030年中国K树脂K胶行业竞争现状及投资决策建议报告》共十七章,包含K树脂K胶行业投资环境分析,K树脂K胶行业投资机会与风险,K树脂K胶行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国碳定价机制及碳价现状分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国工业元宇宙行业现状及未来趋势分析: 行业发展迅速,市场规模超170亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)